我的網誌

我的網誌

圖/Shutterstock

5月PPI數據表現如何?

5 月 PPI 年增 2.6%,與市場預期相符,較 4 月的 2.5% 略有上升,主要受耐久消費財與大宗商品成本回暖所推動。耐久消費財價格月增 0.4%,為 2023 年 1 月以來最大單月增幅,顯示機械設備與車輛領域的成本壓力在升高,非耐久財則溫和上漲 0.1%。

5 月 PPI 月增僅 0.1%,低於經濟學家預測的 0.2%,原因在於能源價格持平及食品僅微升 0.1%,雙雙拖累整體指數。核心 PPI(剔除食品與能源)同樣月增 0.1%,年增自 3.1%降至3.0%,反映出在去除價格波動較大的組成部分後,批發端的價格壓力依然溫和可控。

數據怎麼樣反映通膨現狀,未來預期如何?

本月服務項目整體成本變化乏力,其中貿易服務(如批發及零售差價)月增 0.4%,但航空運輸與投資組合管理費用下跌 0.3% 和 0.2%,雙雙抵銷部分上游成本壓力。關稅效應開始在金屬與機械領域浮現,進口鋼鐵及半成品成本上升約0.5%,推升下游生產端價格,但最終傳導至消費端的速度仍緩。展望下半年,專家預計隨著關稅全面生效與全球供應鏈調整,商品價格將進一步回升,但隨著基期效應淡化與需求端趨於穩定,通膨飆升風險有限,更可能呈現「緩步回溫」格局。

聯準會降息步伐受影響嗎?

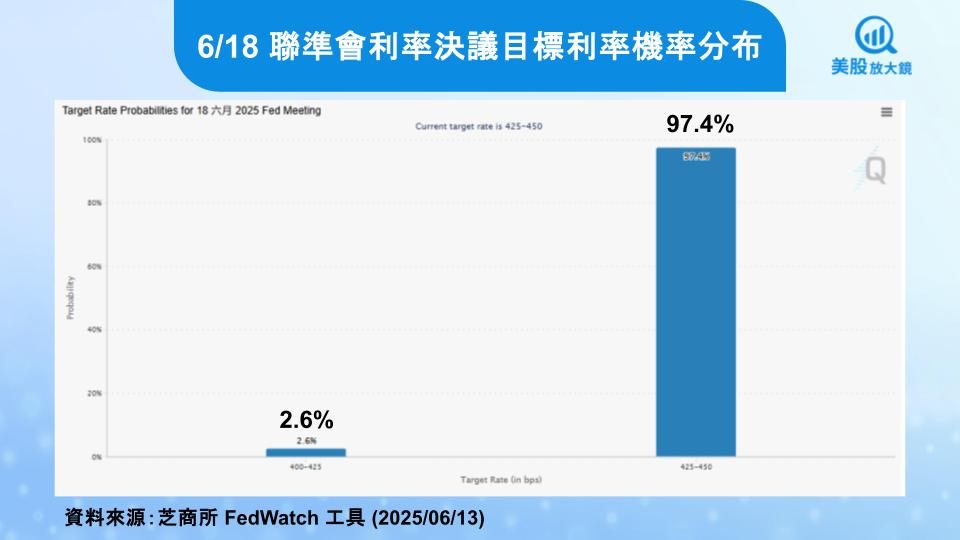

由於 PPI 與 CPI 同樣顯示溫和通膨,市場目前預期聯準會在 6 月會議將維持聯邦基金利率於4.25%–4.50% 區間不變。儘管耐久財與部分服務項目成本上揚,整體通膨並未失控,讓決策者得以「觀望且謹慎」。

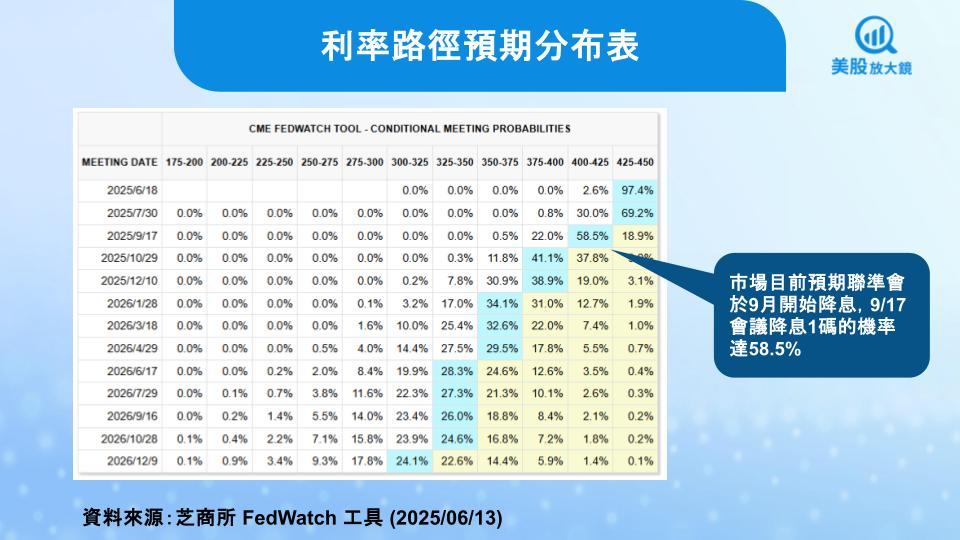

多數分析師仍將首度降息時點押在 9 月,並強調要看到更持續的價格回落和就業市場放緩訊號,才會啟動貨幣寬鬆。聯準會主席鮑爾 3 月時表示若通膨持續高於 2%,且關稅、財政等外部風險未消,聯準會將保持「謹慎」,同時綜合評估失業數據,如果失業率明顯上升( 參考 2025 年 5 月為 4.2% ) ,或是招聘數明顯下降( 參考 2025 年 4 月為 557.3 萬 ) ,才將逐步降息。因此投資人可以留意 5 月 PCE 數據(台灣時間 6/27 20:30 )、6 月失業率(台灣時間 7/3 20:30 )、5 月 JOLTS 調查(台灣時間 7/1 22:00 ),以及隨後關稅後續影響能否在更多數據中顯現,這將決定聯準會是否加速或延後降息節奏。

延伸閱讀:

【美股焦點】蘋果WWDC 2025揭幕:聚焦設計,AI續缺席

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。