我的網誌

我的網誌

【產業戰隊VIP】全球車門把手領導廠商

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】全球車門把手領導廠商

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

- Source:隊長手機

前言:

- 美國總統川普日前簽署行政命令,自4月2日起對所有非美國製造的整車徵收25%關稅,並預告最晚將於5月3日對汽車零組件加徵關稅,造成全球汽車產業鏈大震盪。

- 近日美國總統川普暗示,他可能暫時豁免進口汽車與零組件的25%關稅,或至少調整部分措施,以便讓各車廠有更多時間在美國建立生產基地。

- 虎山公司強調,虎山採用台灣FOB供貨模式,運費和關稅由客戶承擔。根據美國政府的公告,新的25%關稅適用於進口汽車及特定零件,如引擎、變速器、動力系統和電氣元件。這些零件可能包含在虎山的產品範圍內,可能直接影響產品在美國市場的價格競爭力。但公告中並未列出受影響零組件的具體關稅編碼,持續密切關注美國官方公告。

- 公司簡介: 全球AM市場車門把手領導者

- 虎山成立於 1983 年,為全球最大 AM 車門把手製造商,擁有優異之生產及管理能力,具備短交期、少量多樣優勢,設計研發製造一條龍,於北美 AM車門把手市占率超過 50%,並以自有產品行銷全球超過 100 個國家。

- 公司有累積近半世紀的研發技術及管理經驗,目前已研發出擁有約2萬餘種產品,主要銷售地區為北美及歐洲地區,佔公司外銷比重近八成。近年因主要銷售市場地區頒布相關法令政策,虎山開始積極轉型開發停車攝影機與感測器,並於美國加州設廠,得以協助開發適合北美市場的產品。

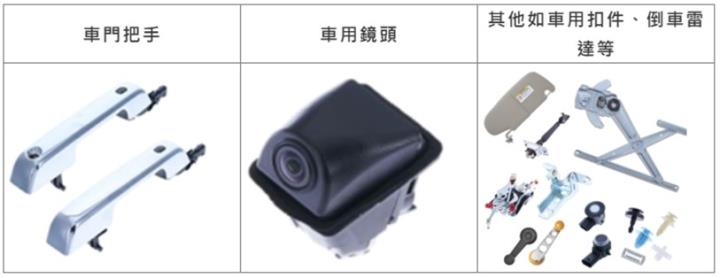

- 主要產品:車門把手、車用鏡頭、車用雷達、車用扣件、車門五金等。

- 資料來源:財經百科

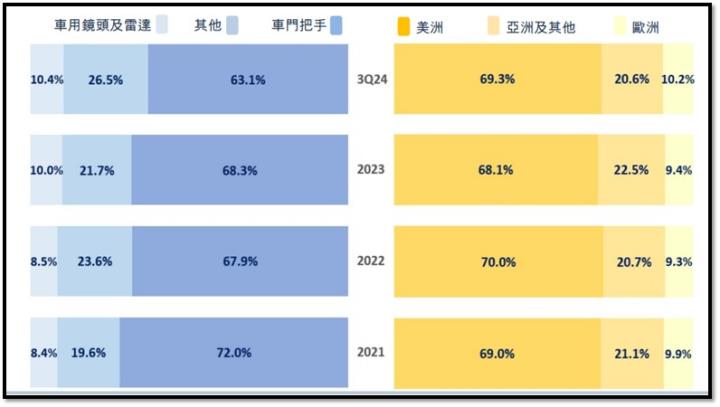

- 產品組合及市場:車門把手為大宗,歐美市場佔比達近80%

- 資料來源:虎山法說會資料

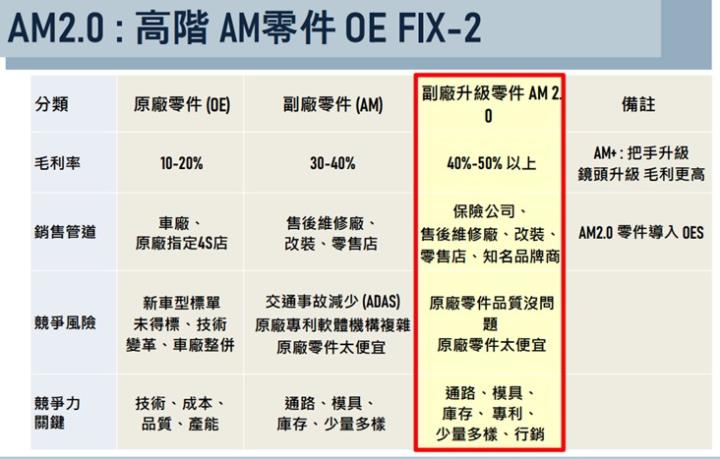

營業狀況: 虎山AM2.0策略發酵使毛利率與營益率優於同業

- 3月合併營收為1.48億元,月增1.66%,年增48.82%,再創掛牌以來歷史新高。Q1合併營收為4.23億元,季增8.82%,年增47%,也改寫單季新高。

- 虎山表示,美國政府公布的新關稅政策增加了全球經濟的不確定性,不過預期在美國汽車使用車齡年限持續拉長及AM副廠零件和OE原廠零件價差將再擴大下,公司對今年的營收成長依然充滿著信心。虎山也將持續開發汽車鏡頭與雷達的AM市場商機致力於提升行車安全。

- 資料來源: 公司官網、元大證劵、隊長七龍珠

成長動能: 透過策略 123 和創新,鞏固全球 AM 市場中的領導地位

- CAPA No.1:虎山為全球CAPA 認證零件市場的領導者,CAPA 認證代表高品質、合理成本的零件,而虎山是世界唯一和第一 CAPA702及(鏡頭)CAPA703 (雷達)產品製造商,並與保險公司和通路商合作,確保 CAPA 零件在全球(尤其是美國市場)的優勢。

- 資料來源:法說會資料

- AM2.0擺脫Me Too價格競爭:汽車零件醫生。專注開發獨特、高附加價值產品,使產品差異化,彌補原廠設計與品質之缺陷,且公司在車用鏡頭具有專利保護,因此部分產品價格超越原廠,毛利率更高達 40-50%,也使虎山毛利率遠高於 AM 同業平均。同時佈局高端市場,提供金屬把手、發光把手、噴漆把手及高階鏡頭、門角鏈等升級產品,提升品牌價值。

- 資料來源:法說會資料

- 解決原廠3高問題:虎山解決原廠汽車零件單價高、故障高、車齡高三大問題,原廠單顆鏡頭售價高達200-500美金,虎山除提供更具競爭力的價格方案,同時解決原廠設計不良品質問題,給予超越原廠產品的質量,增加售價和毛利。此外,原廠零件僅保證供應8-10年,虎山更是提供超過10-40年不同車齡的產品,延長老車使用壽命。

股利政策: 公司持續跨大資本支出,保留多點現金因應未來

- 現金股利3.5元,殖利率約3.3%。

- 資料來源:隊長七龍珠

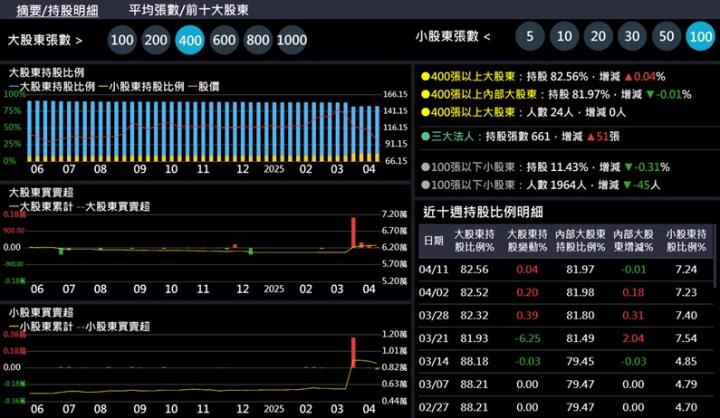

技術分析: 轉上市日長黑跌破各均線,陷空頭勢,然400張大戶持股高達80%以上,持股相對集中。剛上市就遇到股災。

- 上市當日遇大量獲利了結賣壓及對等關稅利空,持續下跌。今日漲停站回月線之上。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東止穩回流。

- 資料來源:隊長七龍珠

分點籌碼: 外資上市後持續小量買進

- 分點籌碼的部份,凱基台北為上市後最大買超分點。

- 資料來源:隊長七龍珠

結論:

- 法人看法

- 元大證劵:展望2025年,各國行車安全意識抬頭,ADAS 已逐漸成為各車款的主流標配,由2018年開始美國政府將倒車鏡頭列為標配後,將產生巨大的售後替換需求。虎山除既有的車門把手業務外,美國郵政署USPS訂單2025年將出貨10,000~15,000輛,帶動虎山 2025 年營運進入成長爆發期,並將持續出貨至2032年,此一訂單總計將出貨約 16萬輛,為虎山提供長期動能。長期而言,虎山透過策略 123和創新,鞏固全球AM市場中的領導地位,預期未來將以既有客戶為基礎,全面擴展銷售品項,加速未來成長。國內汽車 AM 同業本益比區間約10~15倍,汽車電子本益比約在20倍以上,虎山新產品線挹注獲利水準,加上具備高成長+高毛利題材,有望享有高於同業20倍以上之本益比。

- 群益證劵:預估2025年營收16.09億元,YoY+18.36%,成長動力來自於:1.因全球汽車保有量穩定成長且平均車齡持續上升,有助於核心產品車門把手出貨穩健增長。2. ADAS 先進駕駛輔助系統日益普及,帶動全球車用鏡頭需求提升,虎山具備美國CAPA認證優勢,產品競爭力與市場滲透率將持續擴大。3.虎山取得美國郵政局(USPS)郵務車ADAS相關訂單,預計2025年出貨量將超過10,000套。預估毛利率維持高檔水準,營業利益4.50億元,YoY+27.99%。若業外較無匯兌利益挹注,且稅率平穩,預估稅後純益 4.34 億元,獲利能力維持高檔表現,以上市掛牌後股本 7.60 億元計算, EPS 5.71 元。

- 總結: 景氣及墜,新車銷售會受影響,反而是二手車會受惠消費降級,虎山為全球AM車門把手龍頭,2025年車用鏡頭創造第二成長曲線

- 各國行車安全意識抬頭,ADAS已逐漸成為各車款的主流標配,由2018年開始美國政府將倒車鏡頭列為標配後,將產生巨大的售後替換需求。虎山為全球第一和唯一通過美國 CAPA 認證之車用鏡頭廠CAPA認證的鏡頭產品毛利超過 50%,高於公司毛利率平均的40%,帶動產品組合持續優化。

- 虎山將投入13億台幣興建第五座自動化倉儲物流設施,預計於2026年正式完工投入營運,此工廠將提升生產效率與產能,有助於公司在營收與獲利進一步成長。

- 虎山成功取得美國郵政局(USPS)郵務車ADAS相關訂單,該專案已於2024年9月開始出貨,累計交付約2,000套,預計2025年出貨量將超過10,000套,並將持續出貨至2032 年,此一訂單總計將出貨約16萬輛,為虎山提供長期動能。

- 虎山透過策略123和創新,鞏固全球AM市場中的領導地位,預期未來將以既有客戶為基礎,全面擴展銷售品項,加速未來成長。國內汽車AM同業本益比區間約10~15倍,汽車電子本益比約在20倍以上,虎山新產品線挹注獲利水準,加上具備高成長+高毛利題材,有望享有高於同業 20 倍以上之本益比。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ