我的網誌

我的網誌

(圖/shutterstock)

我的朋友小虹明年要結婚了,

聽她分享喜悅的同時,

我們聊到她婚後要租房還是買房的問題,

她說她有讀我之前寫的文章〈買房好還是租房好〉,

結果算了一下竟然發現買房比較有利?!

究竟是怎麼一回事呢?

讓我們繼續看下去…

一、未來的房市會如何呢?難以預測。

在考慮是否買房之前,

小虹研究房價是否會持續下探,

發現有些學者和部落客唱衰台灣房地產,

表示因為台灣少子化的影響,

成家需求減少,買房需求就減少。

而且台灣房價所得比那麼高,

一般人根本買不起房子,

因此最後房價泡沫會破掉,

房價最終會回到基本面。

即使投資客仍有需求,

但是台灣的租金收益率全球最低,

房東辛苦收租的錢根本不夠付房貸,

投資需求也會減少。

此外,台灣政府全力打房,

實施奢侈稅後又實施房地合一稅,

也會持續影響投資客投資台灣房市。

但支持房市不會持續下跌者說雖然買房需求減少,

但是因為房子會老化,

所以供給也會減少。

此外,房地產除了具有自住的功能,

還有抗通膨與賺價差的需求,

因此不盡然投資需求會減少。

小虹看了許多資料,

還是無法預測未來房價是否會持續走跌,

因此想說就以現有資金先來計算一下。

二、比較買屋和租屋哪個划算

因為小虹的未婚夫家在三重區,

考量未來照顧年邁父母的需求,

小虹他們先以三重區的租金和房價來衡量。

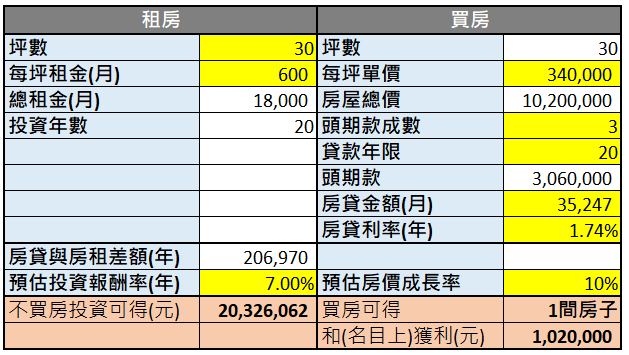

小虹發現 30坪的房子租金大約每個月 18,000元上下,

而房價約為 1,020萬元。

如果以 20年期、 3成頭期款、

一段式的房貸 1.74%來計算,

本息平均攤還,

每個月要繳房貸 35,247元,

和房租差了 17,247元。

如果照我在〈買房好還是租房好〉設定的模型計算,

將房子頭期款和每個月的差額

拿來投資在 7%年化報酬率的標的上,

20年下來,租屋會多賺 2,032萬6,062元!

(資料來源: 艾蜜莉製圖)

但是小虹跟我說,

她還考慮了租金上漲率、預估房屋稅與地價稅(年),

並將租金改為總數而非坪數計算,

因為租金和坪數雖為正相關但非線性相關。

而考量到婚後不是租房就是買房,

她將投資年數設為可變動的居住年數,

同時也將預估房價成長率改成年成長率。

結果發現,考量了這些因素後,

將房子頭期款和每個月的差額

拿來投資在 7%年化報酬率的標的上,

20年下來,租屋竟比買房多賺 2,090萬 4,072元!

(資料來源: 艾蜜莉製圖)

因為小虹也不確定這多出來的錢是否可以讓她在 20年後買一棟房子,

她想說不如算一下如果一輩子都租房子結果會如何,

畢竟買房只要繳 20年的房貸,

租房可是要繳一輩子的房租。

因為現在台灣女性壽命大約 86歲左右,

小虹現在 31歲,

索性算一下 55年後她會留給子孫什麼。

如果現在將房子頭期款和每個月的差額

拿來投資在 7%年化報酬率的標的上,

和20年後才將租金的錢投資在 7%年化報酬率的標的上,

55年下來,小虹租屋竟然比買房多留給子孫 1億9,492萬1,677元,

(223,184,032 - 28,262,355 = 194,921,677)

這個數字實在高到超乎我的想像,

可見複利的力量真的很強大!

(資料來源: 艾蜜莉製圖)

即使小虹將頭期款、房租或房貸等成本扣除,

55年後租房所擁有的現金也比買房高 1億9,238萬215元,

這恐怕比擁有一幢 55年的老房子更值錢。

(資料來源: 艾蜜莉製圖)

但小虹想說如果她買房後再賣掉,

將房地產的獲利投資在 7%年化報酬率的標的上,

結果會怎樣?

(因為買房的房貸利率是比較低的 1.74%,

如果把賣出的所得全部拿來投資 年化報酬率 7%的 ETF,

就可以進行套利的動作!)

小虹買房 1,020萬,

假設一年內賣房時房價不變,

小虹賣房收入 1,020萬,

假設出售房屋的相關費用(如仲介費、廣告費、清潔費、搬運費等)約房價的 5%,

則小虹賣房後只獲得 969萬,

因為出售價金比買房總價低,因此不用繳稅。

如果將此筆資金投資在 7%年化報酬率的標的上,

20年後會擁有 3,749萬7,242元,

比單純租房多了 1,659萬3,170元!

(37,497,242 - 20,904,072 = 16,593,170)

(資料來源: 艾蜜莉製圖)

但其實想利用房貸低利率和 ETF的7%年化報酬率套利,

並沒有這麼簡單,

因為賣房後但是還是要繳每年的房貸,

除非你將頭期款比例提高到5成以上,

且保證房價不會驟跌,並能順利找到買家,

不然想利用房貸低利率來套利風險其實相當大。

三、買房 3原則

雖然小虹算完之後得出買房對她比較有利的結論,

但其實她的投資決策還是相當保守,

不敢真的利用買賣房地產來投資,

因此我告訴她,不管你最後決定要租房還是買房,

都要記得 3個原則:

1.「租金/房貸所得比」要低於月收入的1/3

如果承租房子的租金或購屋的房價超出自己的能力範圍,

付房租或房貸費用將會十分吃力,

甚至會影響到生活品質,

因此評估適合的房租或房貸應低於月收入的 1/3較適宜。

2.「房價所得比」要10倍以下

房價所得比是評估房價是否合理的好方法,

例如房價所得比為 「20」,

代表1個人(家庭)要不吃不喝工作 20年,

才能換得 1 間房子,

根據全世界城市的長期平均,

通常房價所得比 10倍是一個比較正常的數據。

3. 投資看「租金報酬率」

如果買房後要出租賺取租金,

至少要拿到 4%的租金報酬率才合理。

租金報酬率的意思是買一間房子來出租,

每年可以有幾%的報酬率,

而這通常要扣除一切的費用(修繕、房屋稅、地價稅等)之後才算。

四、結論:

並非鼓勵大家利用房貸低利率套利

雖然小虹算出來的結果是買房比較有利,

但是這並非鼓勵大家利用房貸低利率套利,

相反地,是希望引導大家理性思考「買房與租房」這個方案,

並透過實際試算,找出對自己最有利的選擇。

希望這篇文章可以讓大家更清楚明瞭地做購屋或租屋決策,

讓大家買得安心、租得也安心!

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)