我的網誌

我的網誌

(圖片來自: 三立新聞網)

近幾年公共自行車系統越來越盛行,

「YouBike 微笑單車」

幾乎成為公共單車的代名詞。

那麼到底是哪家公司設計出

兼具好騎與耐用的單車呢?

這家公司就是鼎鼎大名的捷安特- 巨大 (9921),

到底這家全球自行車知名品牌未來發展性如何?

讓我們來仔細研究…

一、了解公司

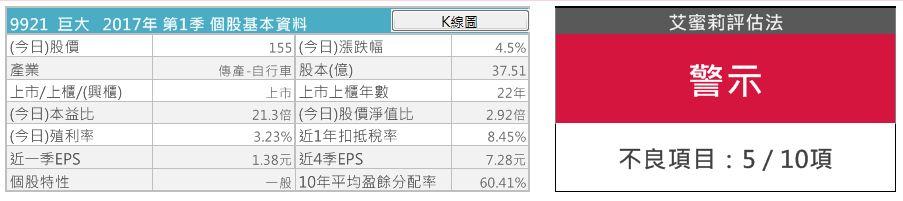

巨大日K線圖:股價偏高

(圖/shutterstock)

(資料來源-理財寶)

二、基本資料:巨大是有 自有品牌的全球自行車龍頭

公司成立於1972年,是全球自行車製造龍頭,

成立初期為OEM自行車專業製造廠,

1981年自創品牌「Giant捷安特」銷售,

主要市場為大陸、日本與歐美等國。

董事長為杜(糸秀)珍,總經理為劉湧昌,

經查詢沒有掏空、造假財報之新聞,

為正派經營之公司。

三、 商業模式:營收70%來自自有品牌

公司供應全系列自行車相關產品,

包括登山車、公路競賽車、

休閒車、淑女車、電動車、折疊車等,

巨大營收有70%來自自有品牌,

30%來自知名大廠代工,

目前自行車總銷售額是世界第一。

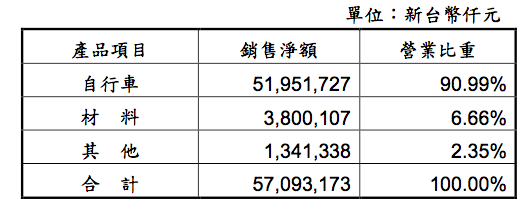

目前產品營收結構,其中自行車92%、其他8%。

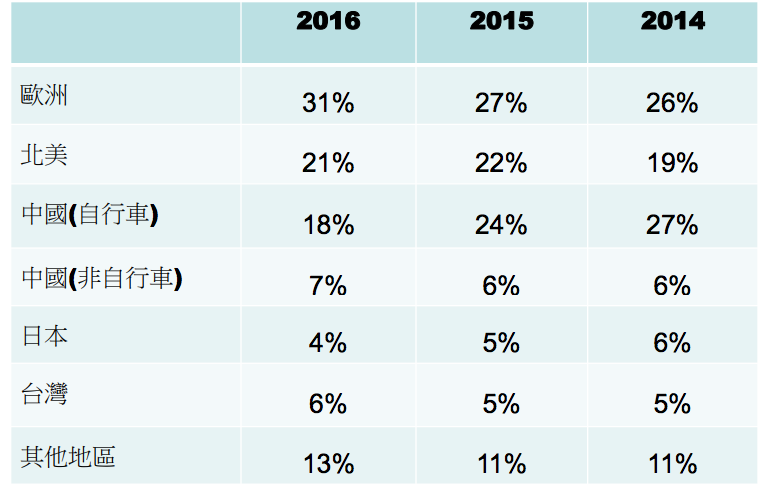

銷售地區歐洲地區為最大市場占31%,

其次是中國地區25%,北美地區21%。

主要競爭對手包含美利達(9914)和愛地雅(8933)。

▼巨大2016年的營收比重

(資料來源: 巨大2016年年報)

▼巨大近三年的銷售地區比重

(資料來源: 巨大2017年股東會簡報)

★巨大的護城河: (2)分

護城河的5個項目:

1.無形資產

2.價格優勢(規模經濟)

3.網絡效應

4.高轉換成本

5.有效規模

捷安特是全球知名品牌,

全球自行車市場中市佔率第一,

具有 3 個強力的護城河,

具有「1.無形資產」

「2.價格優勢」

「5.有效規模」三項,

因此給他 4 分。

四、 財務狀況

當我們利用「艾蜜莉定存股」的「體質評估」功能

來檢視巨大的財務狀況時,

我們發現巨大被評定為「警示」

(10項財務指標中只有5項是合格的)

▼巨大企業體質屬「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

▼巨大的股本大小顯示「警示」。

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

「是否體質幼弱」的股本小於50億,

顯示巨大屬於中型股,

因此股價易受市場炒作而波動,

建議減少投入資金的比率。

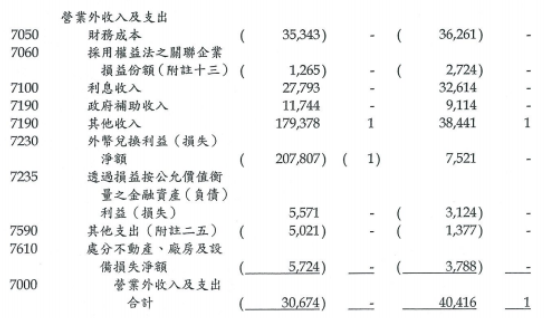

▼巨大的業外虧損比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

巨大的業外損失比例41.11%高於標準值的20%

但細查發現原因為

台幣升值導致匯兌損失,

屬短暫性利空,因此投資人不必過於擔心。

▼巨大2017Q1的營業外收入與支出細項

(資料來源: 巨大2017Q1財報)

▼巨大的營收灌水比率出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

營收灌水比率必須小於30。

這時我們要去看一下巨大的應收帳款與存貨周轉率,

可以發現巨大的周轉率尚在一個固定的區間範圍內。

(資料來源-理財寶)

另外如果再去確認巨大歷年的

營業現金流是否真有收到現金?

可以發現巨大的營業現金流都是正數的,

代表過去的應收帳款跟存貨都有實際現金流入,

故不太可能是假交易

但還是要關注後續的應收帳款與存貨控制的程度。

(資料來源-理財寶)

▼巨大的是否現金斷水流出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

檢視巨大第一季的財報後,

我們可發現營業現金流量為負值,

主要是因為巨大的稅前淨利大幅衰退。

不過同上,

巨大歷年的營業現金流量皆為正數,

因此不需太擔心。

▼巨大2017Q1的營業現金流量

(資料來源-巨大財務報告書106 Q1)

▼巨大的是否欠錢壓力大出現「警示」

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

巨大無論是負債比率或是流動比率

皆與標準值差距不大。

巨大的負債,屬於不需要支付利息的好債

不過負債比率略為偏高,

不過如果去細看巨大的負債結構,

可以發現有約2成是屬於

跟供應商先拿貨,

然後尚未付款的「應付帳款」。

這部分是不需要支付利息的好債,

因此投資人不必擔心。

(資料來源-巨大財務報告書106 Q1)

★巨大的財務狀況分數: (1) 分

巨大的體值評估正常項目僅5項,

但不正常項目沒有很嚴重,

所以給1分。

貳、評估利空狀況

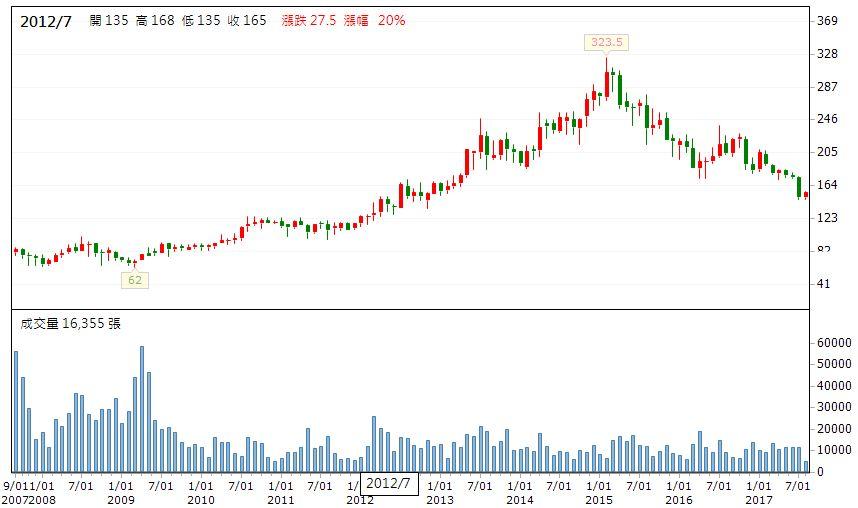

▼巨大近10年的K線圖

(資料來源: 籌碼K線,2017/8/11截圖)

從巨大近10年的K線圖中可看出,

有幾個股價下跌段,

分別為2015年、2016年11月。

2015年主要受到中國政府禁奢令,

加上中國內銷市場過於競爭,

已供過於求,導致出貨量大幅下滑,

隨著歐洲與北美市場銷貨量持續攀升,

股價逐漸回升。

2016年則受到中國市場衰退,

和美國競爭對手高庫存、削價促銷,

加上新台幣及日圓兌美元升值影響,

導致下半年營收持續衰退,

其中2016十月年增率高達-16.9%,

讓股價應聲下跌。

▼巨大年增率

(資料來源: 籌碼K線,2017/8/11截圖)

★巨大的風險: (1.5)分

4大項目有:

1.關鍵人物風險

2.政策風險

3.通膨風險

4.科學與技術風險

巨大風險只有政策風險,

如前面提到中國禁奢令。

所以可以加1.5分。

另外,巨大還需要注意的其它風險有:

台灣外銷產業容易有的「匯損」問題。

參、 替個股打分數—個股(6.5)分

護城河項目的分數為(4)分、

風險項目的分數為(1.5)分、

財務狀況分數為(1)分。

總結上方資料,

巨大是1個6.5分的公司,

相較於歐美市場已發展成熟

中國仍處於高成長期。

建議持續關注中國需求是否有回溫,

若將來營收回穩,再考慮是否買進。

肆、估價

1.艾蜜莉定存股估價

使用艾蜜莉定存股軟體來估價,

巨大目前股價155元介於合理於昂貴價之間。

巨大近五年平均EPS 9.34元,

2014年淨利創10年新高後,

這幾年明顯受到中國市場需求減少,

營收逐年遞減。

不過畢竟捷安特在全球自行車市場中市佔率第一,

具有強大無形資產,還是直得考慮。

但目前股價155元已經相當接近昂貴價,

若未來可回到便宜價99元之下,

將是一個不錯的進場機會。

▼巨大的估價

(資料來源:艾蜜莉定存股,2017 Q1財報,2017/8/11截圖)

2. 結論:買賣策略

隨著中國共享單車崛起,

預估需求今年就可達2000萬台,

巨大已積極切入布局,未來將挹注營收。

在歐美市場部分,電動自行車產品逐漸成熟,

預估將佔巨大營收比重10 % 。

加上巨大具有強力品牌優勢,

整體而言,還是看好巨大未來的發展。

若未來股價回到便宜價99.83元上下,

我會考慮拿出一部分的資金分2~3批投入,

例如股價落入便宜價時99.83 元投入第1批,

便宜價9折89.84(99.83*0.9=89.84)時投入第2批,

便宜價8折79.86元時(99.83*0.8=20.48)投入第3批,

但也有可能未投入到第3批時股價就回彈,

但這樣也沒關係。

如果以長期投資的角度看來,

進場較佳的時間點應是在公司體質沒有轉壞,

股價回到便宜價時買進!

耐心持有股票領取股利,

待股價再度往上攀升時,

設定好自己的停利點,

如獲利20%即出場。

如此一來,

股價下跌時可以安心持有領股利,

股價上漲時又可以賺取價差獲利了結。

★警語:以上只是個人研究記錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

【歡迎加入 艾蜜莉-自由之路 臉書粉絲團】

跟著艾蜜莉一起 學習投資理財,

一起邁向 財富自由~(手刀衝)