發表

發表

我的網誌

我的網誌

Austan Goolsbee:「Fed若無法獨立運作,就沒能力履行職責。」

昨(3)日官員動向上, 美國聯準會(Fed)理事庫格勒(Adriana Kugler)昨(3)日在為底特律經濟俱樂部準備的發言中提到:「我認為經濟形勢良好,近年來在實現充分就業和物價穩定的雙重目標方面取得重大進展,勞動力市場依然穩固,通膨似乎正處於持續朝著2%目標靠攏的道路上,政策沒有預設路線。我將逐次會議酌情分析然後做出決定,即將上任的政府和國會尚未頒布任何政策,因此現在做出判斷還為時過早。」

美國舊金山聯準銀行總裁戴利(Mary Daly)昨(3)日接受Fox Business採訪時表示:「為了讓經濟保持在一個良好的狀態,我們必須繼續調整政策,無論是在12月還是之後的某個時間,我們將有機會在下次會議上辯論和討論這個問題,但關鍵是必須保持政策下行以適應經濟形勢,通膨率正在逐步下降,這對需要喘口氣的家庭和企業很重要,但還有更多工作要做,重要的一點是即使我們真的再次降息,政策仍將保持限制性,中性利率可能已經上升到接近3%的水平,不過,鑒於前景的不確定性,Fed應該緩慢行動。隨著經濟形勢向我們提供更多信息,Fed可以慢慢來進行調整。」

芝加哥聯邦儲備銀行行長古爾斯比(Austan Goolsbee)在關於中西部經濟和美國貨幣政策的主題對話中表示:「在聯儲局正穩步向其2%的通膨目標和最大就業目標邁進之際,應避免長時間維持限制性利率水準,在我看來,未來一年內,利率將從現在的水準大幅下降,如果通膨接近目標,失業率也接近理想水準,且經濟增長率回歸趨勢水準,但利率仍然遠高於你認為應該穩定的水準,那你就得小心了,只是經濟情勢可能出現變化,因此FED官員才會每六週開會一次,而Fed如果無法獨立運作,就沒有能力履行職責,所謂的獨立指的是、民選政府不能對央行下指導棋。」

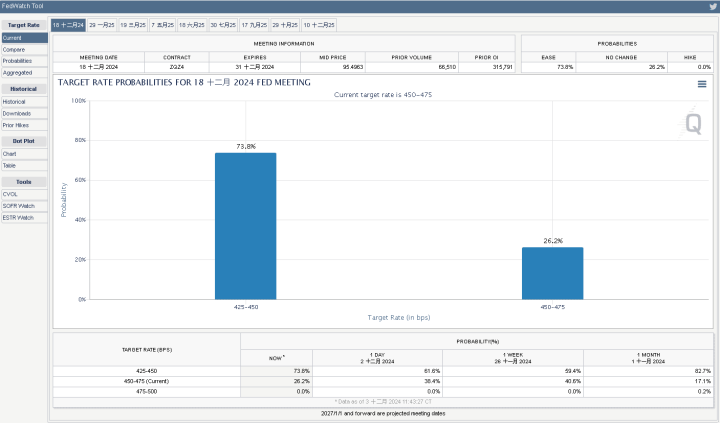

在三大官員發言持續支持降息的背景下,由CME的FedWatch Tool來看,預期12月利率會議降息1碼的機率由昨(3)日的74.5%略降至73.8%,穩於7成之上,按兵不動預期反升至26.2%,顯示市場持續等待今(4)日美國11月ADP就業人數;12/05美國當週初請失業金人數;12/06美國11月季調後非農業就業人口、美國11月失業率等重磅數據公布,昨(3)日美股四大指數表現分歧,漲跌幅介於-0.38~+0.40%,其中道瓊熄火失守5日線、S&P500創高後高姿態震盪,那指續創新高,費半於月、季線之間震盪。

(Fed 12月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

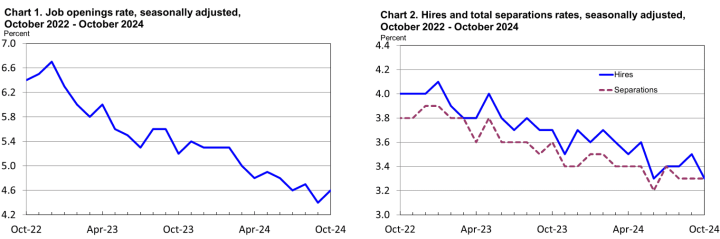

美國10月JOLTs職位空缺大增37.20萬人

昨(3)日美國10月JOLTs職位空缺錄得774.4萬人,高於市場預期的747.5萬人,與前值的737.2萬人,

(美國10月JOLTs職位空缺 資料來源:Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(4)日公布的美國10月JOLTs職位空缺由9月份的737.2萬人,推升至774.4萬人,並高於市場預期,數據上,職缺數大幅增加37.20萬人,不過自2022年初以來,職缺數量持續表現下降趨勢,並遠低於2022/03的1218.2萬人的峰值,美國勞工統計局於新聞稿中表示,10月份的雇用人數減少26.9萬人至531.3萬人,變化不大,離職總數530萬人,變化不大,離職方面,辭職人數330萬人,有所增加,裁員和解雇人數160萬人,變化不大,顯示勞動市場持續穩定放緩,昨(3)日美元指數震盪收跌0.05%,延續月線上向上震盪墊高腳步。

黑五數據推遲至12月,BRC零售銷售數據不佳

昨(3)日英國11月BRC同店零售銷售年率錄得-3.4%,低於前值的0.30%,

英國11月BRC整體零售銷售年率錄得-3.3%,低於前值的0.60%,

由上來看,英國零售商協會(BRC)和畢馬威昨(3)日公布的數據顯示,黑五的促銷活動推遲至12月份,並且消費者信心減弱,導致英國11月BRC同店零售銷售、整體零售銷售在年率上表現都雙低於市場預期,其中,截至11月的近三個月,食品銷售額年增2.4%,但遠低於2023同期年增7.6%的幅度,非食品銷售年減2.1%,對比2023同期的-1.6%,有所擴大,店內非食品銷售額年減2.2%,對比2023同期的+2.2%,由正轉負,此外,11月單月線上非食品銷售額年減10.3%,對比2023同期的-2.1%,同有出現擴大的跡象,

英國零售聯盟執行長海倫·迪金森(Helen Dickinson)表示:「糟糕的支出數據表現,主要由於2024年黑色星期五的數據遞延至12月。即便如此,消費者信心低迷和能源費用上漲,仍明顯削弱非食品支出,由於家庭推遲購買新的冬季服裝,時尚支出尤其疲軟,而咳嗽和感冒季節的到來增加了醫療支出。零售商將希望季節性支出能夠推遲而不是減少,並且客戶可以在聖誕節前的剩餘幾週內進行支出。如果不是這樣,零售商將感受到來自雙方的擠壓,因為2025年收入減少會帶來巨大的額外成本。預算案以及新包裝稅的推出將使零售商明年多花費超過70億英鎊。政府如何有效地推動行業降低這些成本,將決定未來價格上漲和失業的程度。」昨(3)日在美元指數月線有守的背景下,英鎊/美元震盪收漲0.13%,於月線下整理步伐。

歐元區11月製造業有加速惡化跡象

昨(3)日歐元區無重點經濟數據公布,事件上,市場關注法國動盪,因總理巴尼耶(Michel Barnier)強行通過預算案引發在野黨的不滿,法國議員將於當地時間12/04就不信任動議進行投票,在極右翼、中右翼與左翼勢力三方勢力夾殺下,並不利於巴尼耶(Michel Barnier)扭轉頹勢,這也使得剛在9月成立、由少數黨組成的政府,恐將成為法國1962年以來首個因不信任投票而被迫下台的法國政府,只不過在巴尼耶(Michel Barnier)被趕下台後,總統馬克宏(Emmanuel Macron)由於無法立即解散國會改選,也很難任命1位能夠得到國會多數支持的新總理,從而加深歐元區第二大經濟體的政治危機,

此外,因11月份德國、歐元區的CPI數據反彈,第三季度歐元區的工資成長幅度也揚升至5.42%,顯示歐元區通膨仍為歐央(ECB)考量降息前景的一個掣肘,歐洲央行執行委員會鷹派成員施納貝爾(Isabel Schnabel)先前也曾表示「鑒於通膨前景,我認為。如果即將發布的數據繼續證實我們的基線預期,我們可以繼續放鬆貨幣政策,但只能漸進而為,以避免利率低於所謂的中性水平,只是目前來看,我們可能距離中性水平不遠。」也為歐元底部架構支撐力道,不過美元指數尚未跌破月線,昨(3)日歐元/美元受觀望影響,震盪收漲0.11%,尚未收復5日線、10日線。

多空分歧等待大小非農,金價月、季線之間狹幅震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險與房市利空,雖有中國人行出台各項救市政策,短線消弭部分觀望,但中國經濟下行,內需不足,失業仍高,外企離場,寫字樓空置率居高不下,職缺數萎縮,地方政府赤字深化新政策推行難度,加上恆生、上證指數動能轉疲也令觀望延續,且上證沿月線盤整後,11/22失守月線後直至今(12/3)日重新搶回月線,但2025/01/20川普(Donald Trump)就職,對於中國加徵關稅的部分也並未改變風向,市場對中國經濟觀望續存,後續持續觀察中國央行是否出台規模更大的救市舉措,

此外,昨(3)日美國10月JOLTs職位空缺公布,數據顯示美國勞動市場尚未脫離2022年初以來的降溫態勢,不過數據反彈仍市場等待本週大、小非農與失業率數據,為Fed在12月即將召開的利率會議做風向校正,美元指數昨(3)日於月線持續有守,失守月線破壞上攻格局之前,仍將限制美元計價的金市多方表現空間,此外,2、3年期美債殖利率反彈上探11/19前低,5年期美債殖利率也反彈收復年線,為不孳息的金市多方帶來壓力,黃金/美元終場震盪收漲0.18%,以2,643.59美元/盎司作收,於月線、季線之間狹幅震盪。

等待數據風向,美、布油暫回月線

油市上,中長期供給減產展望,OPEC 11/03發布新聞稿提及,先前於2023/11宣布額外自願調整產量的8個成員國(沙烏地阿拉伯、俄羅斯、伊拉克、阿拉伯聯合大公國、科威特、哈薩克、阿爾及利亞和阿曼)皆同意延長降產期限至2024/12月月底,後續減產動態留意延至12/05舉行的OPEC+線上會議,

美國數據部分,市場等待12/04美國11月ADP就業人數;12/05美國當週初請失業金人數;12/06美國11月季調後非農業就業人口、美國11月失業率,以巴衝突部分,「以色列時報」(The Times of Israel)指出,根據法新社所取得的提案文件,在埃及斡旋下於開羅舉行的協商中,法塔(Fatah)以及哈瑪斯(Hamas)兩個巴勒斯坦內部敵對派系,同意未來將由10~15名成員所組成的委員會進行加薩的治理工作,每一名委員分別負責包括經濟、教育、衛生、人道援助與重建等領域事務,但由於以色列始終表達拒絕哈瑪斯以任何形式繼續在加薩存在的情形,且對於巴勒斯坦自治政府主席阿巴斯(Mahmoud Abbas)所領導的法塔組織信任程度也並不高,因此就算巴勒斯坦內部形成共識,以色列對此協議是否買單才是最後的關鍵,昨(3)日美、布油反彈收漲2.64%、2.41%,突破月線反壓上探季線,

短線市場留意川普(Donald Trump)在政策上的發言,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

中國市佔遭侵蝕,Tesla 2024交付目標難達陣

S&P500指數11大板塊跌9漲2,通訊服務、資訊科技2大板塊終場分別收漲0.81%、0.36%,表現較佳,公用事業、金融2大板塊終場分別收跌0.86%、0.75%,表現較弱。成分股中,Palantir、Axon Enterprise終場分別收漲6.88%、5.26%,表現最佳,Microchip、Intel終場分別收跌7.00%、6.10%,表現最弱。尖牙股漲多跌少,Meta漲幅3.51%,Amazon漲幅1.30%,Netflix漲幅0.49%,Apple漲幅1.28%,Alphabet跌幅0.09%。

道瓊成分股跌多漲少,Amazon、Apple終場分別收漲1.30%、1.28%,表現較佳,Procter & Gamble、Johnson & Johnson終場分別收跌2.38%、1.58%,表現最弱。費半成分股跌多漲少,Coherent、台積電ADR終場分別收漲2.82%、2.31%,表現較佳。Microchip、Intel終場分別收跌7.00%、6.10%,表現最弱。

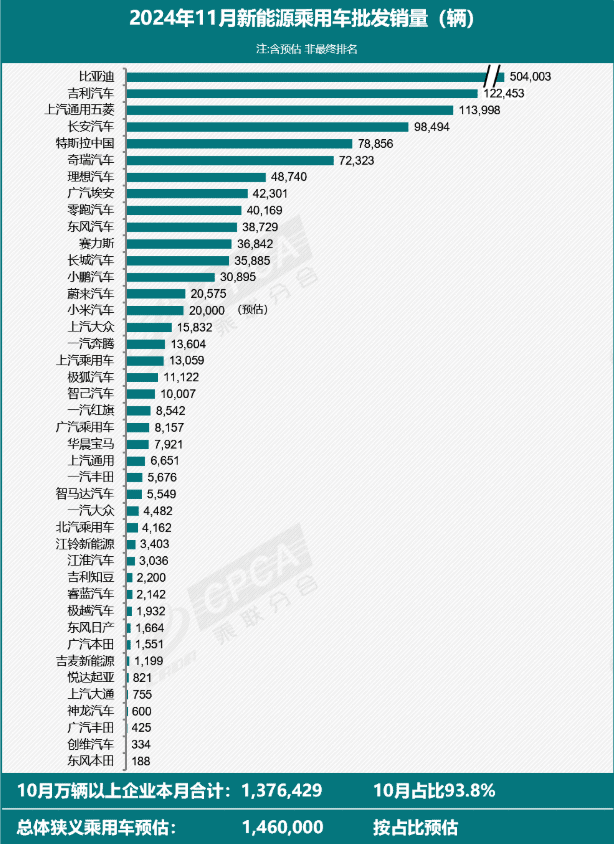

值得留意的是,昨(3)日中國乘用車聯席會(CPCA)發布的數據報告顯示,各品牌在11月份的批發銷量,比亞迪為50.40萬輛,吉利汽車12.24萬輛,上汽通用五菱11.39萬輛,長安汽車9.84萬輛,Tesla 7.88萬輛,其中,Tesla數據月增15.5%,年減4.3%,但從過往排名位列前三,至今掉落至第五,且銷量除與比亞迪有明顯落差以外,吉利汽車、上汽通用五菱等銷量皆突破10萬輛,與Tesla拉開明顯差距,同樣顯示Tesla在中國銷售面臨本土品牌的激烈競爭,

(11月新能源乘用車廠商批發銷售數據 資料來源:CPCA)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

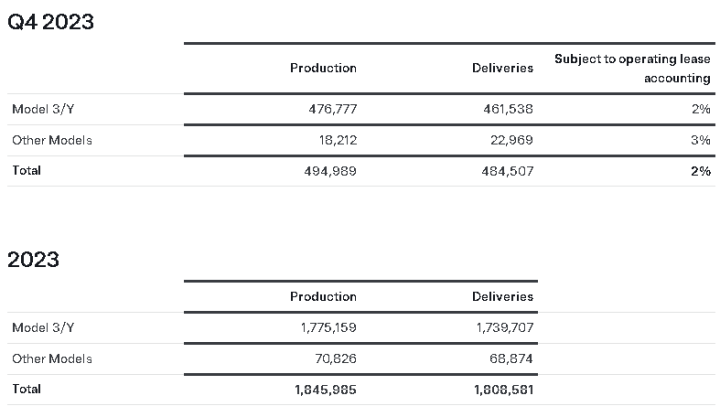

不過Tesla先前2024/01/02公布的2023財年第四財季暨全財年營運報告顯示,2023財年總生產184.59萬輛,總交貨180.85萬輛,而2024/10/23公布的2024財年第三財季營運報告中,生產46.97萬輛,交付46.28萬輛,2024/07/23公布的2024財年第二財季營運報告中,生產41.08萬輛,交付44.39萬輛,2024/04/23公布的2024財年第一財季營運報告中,生產43.33萬輛,交付38.68萬輛,

(Tesla 2023全財年生產交付數據 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但同時,在2024/10/23公布的2024財年第三財季營運報告Page10裡的展望部分,提及Tesla預期2024財年的汽車交付數量將略有成長,但1~3Q24累計交付129.35萬輛,2023財年對比總交貨180.85萬輛,差距仍有51.5萬輛,明顯高於近3季的交付平均,於中國市場市佔率遭受侵蝕的背景下,加深達標難度,令市場在2025年初,重點聚焦川普(Donald Trump)01/20上任後發布的政策,是否對Tesla有所助益以外,也留意中國乘用車聯席會(CPCA)發布的12月新能源乘用車廠商批發銷售數據,與Tesla第四財季交車數據。

(Tesla 2024全財年交付展望 資料來源:Tesla)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《10 月 EPS 虧轉盈,鎖逾 14 萬張漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》