我的網誌

我的網誌

圖片來源:統一

統一集團在我們的日常生活中無所不在,

隨處可見的統一超商、星巴克,

這家台灣食品龍頭獲利再創同期新高,

統一宣布將參與網家私募,

震撼電子商務市場,

統一最新的營運近況與展望,

讓我們一起來看看。

本篇將與您分享:

1.統一(1216)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

統一(1216)簡介

統一成立於1967年,

為台灣食品產業的龍頭,

統一集團的事業版圖橫跨台灣、中國大陸與東南亞,

旗下事業體主要有食品、飲料、零售、物流、金融、營建等,

統一主要的營收來源為食品製造業,

在飲料、乳品、速食麵、飼料等多項產品的市占率為全國第一。

旗下主要轉投資則包含統一超(2912)、統一實(9907)、統一中控等公司,

其中統一超為統一的金雞母,在台灣超商市場中穩居龍頭地位,

統一中控則負責中國市場的食品及飲品銷售,

統一集團於2023年6月斥資311億元併購量販店業者家樂福。

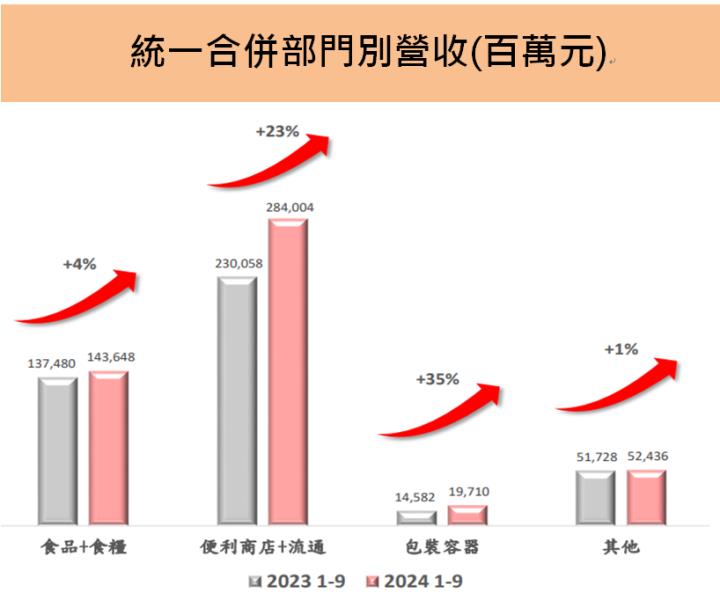

統一集團前三季合併營收占比:便利商店及流通57%、食品及食糧29%、包裝容器4%、其他10%。

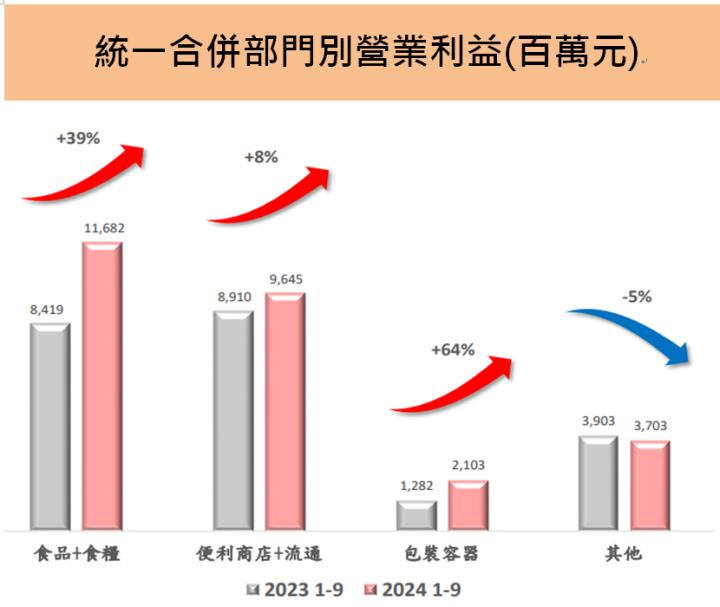

統一集團前三季營業利益占比:便利商店及流通36%、食品及食糧43%、包裝容器8%、其他14%。

資料來源:統一

營運概況

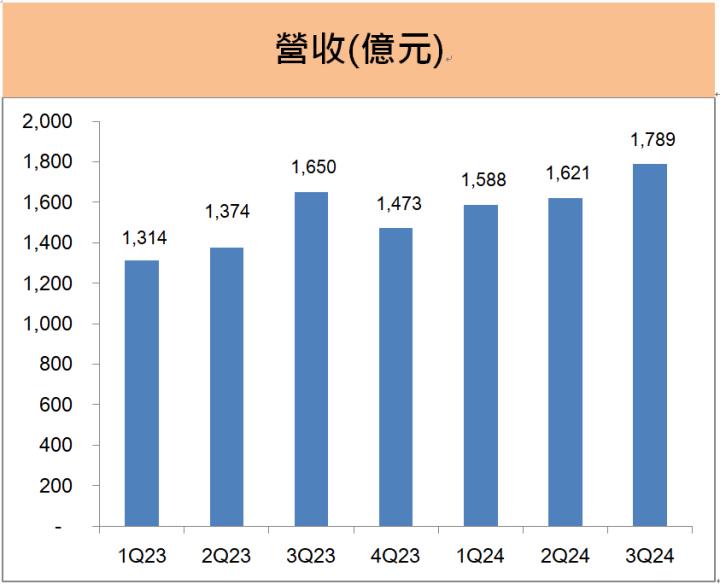

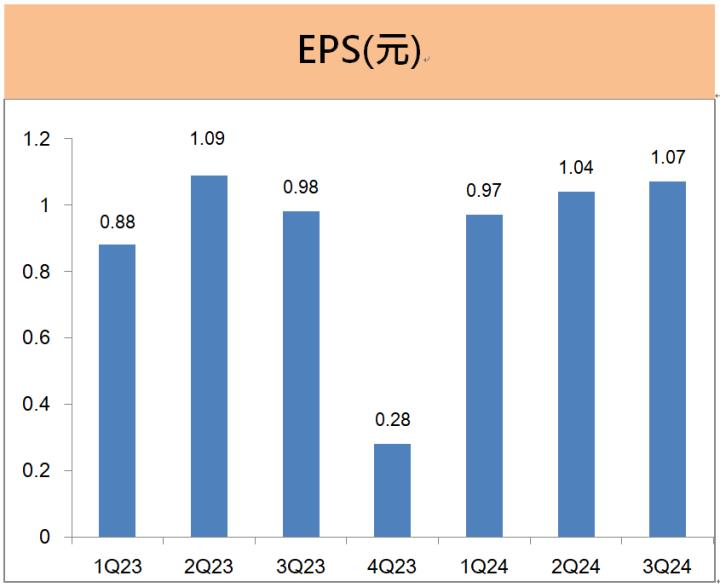

統一前三季EPS為3.09元 ,獲利年成長5%

統一法說會公告今年前三季營運表現,

今年前三季營收為4998億元,

較去年同期成長15.24%,

營收續創同期新高,

歸屬於母公司的稅後淨利175.4億元,

則較去年同期成長4.5%,

今年前三季的EPS為3.09元。

統一前三季的本業表現頗佳,

其中營業利益年增19.4%,

表現優於營收的成長幅度,

統一表示主要貢獻為食品及食糧部門的成長,

主要受惠今年的原物料價格下降,

以及統一的產能利用率上升等因素。

分析前三季各部門別的營收表現,

所有部門的業績均較去年成長,

其中便利商店與流通業務的營收年成長23%,

主要受惠台灣7-11、菲律賓7-11的持續展店,

第三季底的台灣7-11已達成第7000店里程碑,

同時菲律賓7-11也達成第4000店的里程碑,

以及單店的平均銷售金額維持成長趨勢,

加上去年下半年併購的家樂福所帶來的的營收貢獻;

而包裝容器業務的營收較去年成長35%表現突出,

則是受惠鐵產品的訂單大幅回籠,

以及飲料充填業務的明顯成長;

至於食品及食糧業務營收也較去年同期成長4%,

成長來自統一中控在中國市場的飲品及食品保持成長趨勢。

若以前三季各部門別的營利利益分析,

今年食品及食糧業務部門的獲利表現亮眼,

食品及食糧業務的營業利益較去年同期大幅成長39%,

除受惠統一中控在中國的食品及飲品業績成長,

整體食品及食糧的原物料價格降低,

統一的產能利用率明顯提高,

帶動整體營運效益提升;

便利商店與流通業務的營業利益較去年成長8%,

主要貢獻來自台灣7-11、菲律賓7-11及康是美的持續展店,

以及各店配合季節商機、行銷活動,

有效推升單店的平均銷售金額持續增加;

而包裝容器業務前三季的營業利益大增64%,

主要係統一實業的馬口鐵銷量大幅增加所致。

資料來源:統一

統一10月營收546億元,年成長10%

統一10月營收546億元,

較去年同期成長9.7%,

單月營收續創歷年同期新高,

統一累計前10月合併營收5544億元,

較去年增加14.6%,

累計營收也再創同期新高。

10月份統一集團的主要業務均持續成長,

統一中控受惠中國股市轉好的外溢效應,

中國市場的業績維持年成長趨勢,

統一超則受惠持續展店、推出家常料理,

加上菲律賓7-11、康是美、統一速達同步成長,

營收同樣維持年成長,

而統一實業在新客戶與馬口鐵訂單回升帶動下,

10月營收的年增幅度更是高達48.7%,

統一看好年底的耶誕節與跨年買氣效應,

將有助於統一後續月營收維持年成長的趨勢不變。

未來展望