我的網誌

我的網誌

【產業戰隊VIP】受惠PCB與半導體擴產 大量最新營運資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: PCB 廠大舉到海外建廠與擴產,帶動 PCB 設備廠營運回溫

- 在中美貿易戰的影響下,電子製造業開始加速往海外布局,安土重遷的 PCB 產業更是大舉到泰國購地建廠,部分廠商甚至還面臨找不到合適建地的窘境,顯示建廠與採購設備的需求非常高。過去幾年在供應鏈普遍處於觀望態勢的影響下,大多數公司都不願意積極擴產,這就導致 PCB 設備歷經一段營運相當低迷的時期;不過目前隨著大多數 PCB 廠預計在 2025 年陸續開出產能,且為了達到規模經濟效益,2026 與 2027 年預計還會再進行一波大擴產,這就讓 PCB 設備廠迎來轉機,使目前在 PCB 設備佔據龍頭地位並切入半導體領域的大量(3167)成為最主要的受惠者。

公司簡介: 大量PCB設備效能優於同業,並切入半導體設備領域

- 大量科技成立於1980年,總部位於桃園,早期主要從事生產PCB鑽孔機、PCB成形機銷售及售後服務,近年來公司跨足自動化生產、半導體產品檢測、AOI設備製造,並提供3D IC相關量測機台。

- 公司主要分為 PCB 與半導體兩個事業部,廠區包含桃園八德廠、大陸南京廠與蘇州漣水廠。除了台灣與中國外,公司在泰國、馬來西亞與越南也有設立服務據點。

- 產品組合:營收約 90%來自PCB設備、10%來自半導體設備。PCB 設備主要包含鑽孔機與成形機,可分為標準與高階,目前高階機台營收占比已達 20%以上。

- 客戶:台灣大多數 PCB 廠都是公司客戶,包含華通、健鼎、金像電與敬鵬等;半導體設備客戶則包含台積電、世界先進、日月光與京元電等。

- 競爭優勢:大量客製化能力較強,因目前 PCB 設備在精度上的提升已有限,公司投入較多研發費用於軟體上;相較於同業大多將軟體業務外包,大量已掌握編寫程式的能力,機台效能可做到比同業高出 3%以上的水準。大量在高階CCD產品線具有競爭優勢,產品性價比高,銷量逐漸超越德國競爭對手 Schmoll。

- 產業趨勢:先進製程與 back end supplier 都往先進封裝擴產,為了符合供應鏈的趨勢,公司針對 front end、middle end 與 back end 推出量測、AOI、自動化系列產品。

- 資料來源:公司官網、法說會資料

營業狀況: 高階機台出貨量增加,公司看好下半年營收與毛利率優於上半年

- 大量今年前三季累計營收已達 16.1 億元,較去年同期成長 96.2%,主要受惠報價約 700 萬元、毛利率達 50%的高階 CCD 機台與報價約 500 萬元、毛利率達 40%的半導體設備出貨量增加。目前大量在手訂單達 17 億元,公司看好今年全年營收將超過 20 億元,其中高階 CCD 機台出貨量將由去年的 77 台提升至 100 台以上,成為下半年毛利率優於上半年的主要推手。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

【產業戰隊VIP】受惠PCB與半導體擴產 大量最新營運資訊

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: PCB 廠大舉到海外建廠與擴產,帶動 PCB 設備廠營運回溫

- 在中美貿易戰的影響下,電子製造業開始加速往海外布局,安土重遷的 PCB 產業更是大舉到泰國購地建廠,部分廠商甚至還面臨找不到合適建地的窘境,顯示建廠與採購設備的需求非常高。過去幾年在供應鏈普遍處於觀望態勢的影響下,大多數公司都不願意積極擴產,這就導致 PCB 設備歷經一段營運相當低迷的時期;不過目前隨著大多數 PCB 廠預計在 2025 年陸續開出產能,且為了達到規模經濟效益,2026 與 2027 年預計還會再進行一波大擴產,這就讓 PCB 設備廠迎來轉機,使目前在 PCB 設備佔據龍頭地位並切入半導體領域的大量(3167)成為最主要的受惠者。

公司簡介: 大量PCB設備效能優於同業,並切入半導體設備領域

- 大量科技成立於1980年,總部位於桃園,早期主要從事生產PCB鑽孔機、PCB成形機銷售及售後服務,近年來公司跨足自動化生產、半導體產品檢測、AOI設備製造,並提供3D IC相關量測機台。

- 公司主要分為 PCB 與半導體兩個事業部,廠區包含桃園八德廠、大陸南京廠與蘇州漣水廠。除了台灣與中國外,公司在泰國、馬來西亞與越南也有設立服務據點。

- 產品組合:營收約 90%來自PCB設備、10%來自半導體設備。PCB 設備主要包含鑽孔機與成形機,可分為標準與高階,目前高階機台營收占比已達 20%以上。

- 客戶:台灣大多數 PCB 廠都是公司客戶,包含華通、健鼎、金像電與敬鵬等;半導體設備客戶則包含台積電、世界先進、日月光與京元電等。

- 競爭優勢:大量客製化能力較強,因目前 PCB 設備在精度上的提升已有限,公司投入較多研發費用於軟體上;相較於同業大多將軟體業務外包,大量已掌握編寫程式的能力,機台效能可做到比同業高出 3%以上的水準。大量在高階CCD產品線具有競爭優勢,產品性價比高,銷量逐漸超越德國競爭對手 Schmoll。

- 產業趨勢:先進製程與 back end supplier 都往先進封裝擴產,為了符合供應鏈的趨勢,公司針對 front end、middle end 與 back end 推出量測、AOI、自動化系列產品。

- 資料來源:公司官網、法說會資料

營業狀況: 高階機台出貨量增加,公司看好下半年營收與毛利率優於上半年

- 大量今年前三季累計營收已達 16.1 億元,較去年同期成長 96.2%,主要受惠報價約 700 萬元、毛利率達 50%的高階 CCD 機台與報價約 500 萬元、毛利率達 40%的半導體設備出貨量增加。目前大量在手訂單達 17 億元,公司看好今年全年營收將超過 20 億元,其中高階 CCD 機台出貨量將由去年的 77 台提升至 100 台以上,成為下半年毛利率優於上半年的主要推手。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

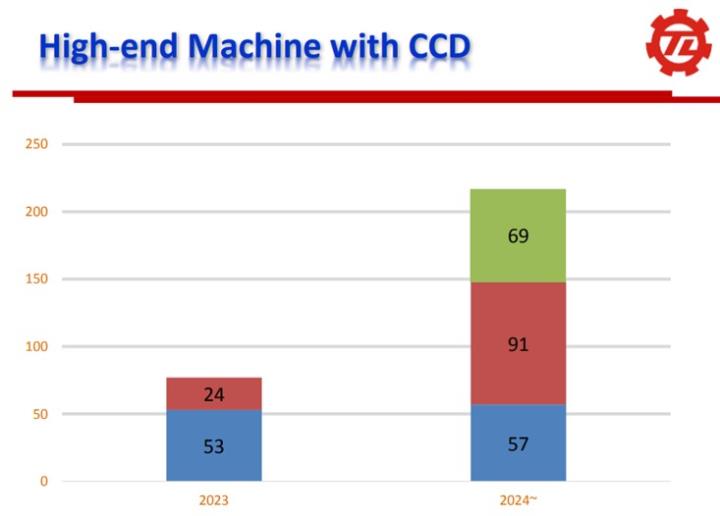

成長動能: 高階CCD機台與半導體設備可望帶動2025年獲利創新高

- 大量今年上半年僅交貨 57 台高階 CCD 機台,目前還有 91 台訂單等待出貨以及 69 台設備規格處在討論階段,預期 2025 年出貨機台將進一步成長至 150 台,營收貢獻達 10 億元水準、毛利貢獻約 5 億元。

- 中低階 PCB 設備的部分,同樣受惠客戶擴產趨勢,預期 2H24 與 2025 年營收貢獻都會逐步提升。目前中低階 PCB 設備報價約 200 萬元、毛利率落在 25%上下,獲利貢獻度雖相對有限,但能為公司提升規模經濟效應,因此還是會採取有訂單就接的策略,預期 2025 年出貨量將回到 1,000 台以上的水準、營收貢獻約 20 億元、毛利貢獻約 5 億元。

- 半導體設備的部分,公司擁有 4 項核心能力來構成產品發展優勢,包含 in-house機構設計、機台動作控制技術、高效能量測AOI技術與完整系統整合技術。公司目前推出量測與檢測相關設備,包含CMP拋光墊量測儀、3D IC 與先進封裝量測儀,主要用於國內主要晶圓代工廠、封測廠之先進封裝製程量測需求,預期 2024 年出貨量將達 400 台以上、營收貢獻約 2 億元、營收占比約 10%;2025 年則隨先進製程擴產,出貨量將達到 800 台以上、營收貢獻約 4 億元、毛利貢獻約 1.6 億元。

- 營業費用的部分,公司近期因新專案數量較多,使研發費用率提升至 5%上下,2025 年全年營業費用約落在 6 億元水準。若以稅率約 20%計算,大量 2025 年獲利有機會落在約 4.5 億元,超越 2021 年水準並創下歷史新高。

- 資料來源: 公司官網、法說會資料

股利政策: 往年有獲利時,殖利率大多落在4%以上

- 大量近幾年股利發放率大多落在 70%上下的水準,往年在獲利較顯著的時候,殖利率大多落在 4%以上,表現尚可。

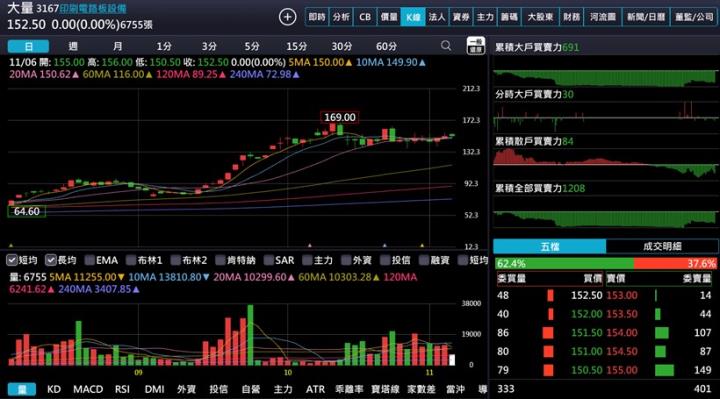

技術分析: 若能守穩月線則可望迎來下一波多頭行情

- 近期大量各期短均線交錯,觀察股價在月線位置支撐性較強,若能在此守穩則有助醞釀下一波上攻力道。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比由先前的 67%略減至 62%,須留意大戶持股下降所導致籌碼穩定度降低的風險。

- 資料來源:隊長七龍珠

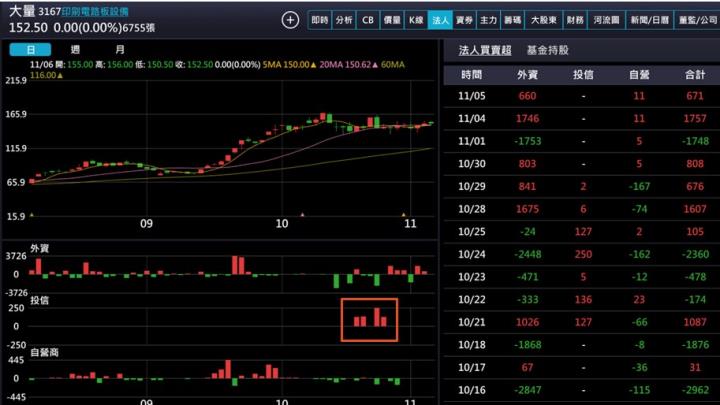

分點籌碼: 外資與投信皆站在買方

- 分點籌碼的部份,近期投信開始有買盤,外資也在先前調節過後進行回補,後續若外資與投信能站在同一陣線,則有助股價穩定性提升。

- 資料來源:隊長七龍珠

結論: 大量受惠PCB與半導體廠擴產,高階機台出貨量大幅拉升

- 法人看法

- 華南投顧:大量今年所有產品線皆成長,高階PCB設備成長較多,全年預算約25億元,且不包含正在討論的訂單。樂觀看待2025年,期望有40%以上的年成長,南京工廠新產能將在明年釋出。在手訂單金額約17億元,半導體占10%。整體訂單能見度到4Q24,半導體訂單能見度約到 2Q25。投資評等為買進,目標價110元,預估 2024/2025年稅後EPS為3.62/7.40元,投資建議在本益比12-15倍區間操作,主要理由如下內文:(1) 2024年營收近翻倍成長,2025年隨高階PCB與半導體設備持續放量,將延續成長動能。設備符合產業趨勢,訂單能見度明朗。

- 宏遠投顧:大量看好未來自動化趨勢,在 PCB 設備上提供自動化單元,並且亦可提供原有客戶做產品升級,達到 PCB 成型製程自動化生產,另公司切入半導體領域,研發出檢驗和量測設備,檢驗設備包含 handler 和 AOI 及 IR 檢測;量測設備為開發中的 CMP PAD 量測設備,公司提供自動手臂做 Pad 表面量測。大量受益於兩岸 PCB 廠擴產加上 PCB 廠持續往高精密度板開發下,大量之設備需求持續成長,加上公司深耕半導體業務已見成效,預期營收比重逐步提高,有助毛利率提升。考量到 1)公司在手訂單增加、2)跨入半導體業務為公司新成長動能,給予目標價62 元,建議買進。

- 康和投顧:大量科技為 PCB 設備專業廠商,主要銷售 PCB 成型機及 PCB 鑽孔機,近年也積極切入半導體設備業務。公司持續受惠 PCB 客戶積極擴產,預計今年高階 PCB 設備佔營收比重可望提升,未來在 5G、電動車、HPC 等高階應用的帶動下,高階 PCB 設備的應用也將提升,半導體設備業務也持續取得一線晶圓大廠認證並出貨,營收展望正面。給予目標價至 92 元,投資建議為買進。

- 總結: 競爭優勢超越德國大廠且半導體營收有翻倍動能

- 目前大量在手訂單達 17 億元,代表明年上半年前的營收均已掌握;且以目前還有 69 台高階 CCD 設備規格處在討論階段來看,後續在手訂單金額還會再增加約 5 億元,明年營收至少會在今年的基礎上增加。

- 大量在高階CCD機台的性價比高,且生產效率比多數同業更好,使公司在高階機台的銷量逐漸超越德國競爭對手 Schmoll,預期 2025 年營收占比會提升至接近 30%、毛利貢獻則會跟中低階機台相當。

- 半導體設備的布局以量測與檢測設備為主,主要客戶包含台積電與日月光,2025 年受惠先進製程大幅擴產,CMP拋光墊量測儀、3D IC 與先進封裝量測儀拉貨量都會大幅翻倍,預期出貨量將由 2024 年的 400 台提升至 800 台以上,營收貢獻將達到約 4 億元水準。

- 大量目前不僅在高階 PCB 設備的競爭優勢逐漸超越德國大廠 Schmoll,成為 2025 年各家 PCB 廠在泰國建廠與擴產採購設備的首選;公司也切入半導體先進封裝領域,2025 年營收貢獻具有大幅翻倍的潛力,成為獲利有創新高潛力的新星。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AJFJ