我的網誌

我的網誌

重點摘要

志強-KY(6768) 從前篇「7/28研究報告」至今(11/8)已猛漲 44%,強勢打敗同期大盤的 6.5% 漲幅,並達前次報告預估的評價(2024年EPS 7.39元x本益比15倍),近期股價創歷史新高並成為製鞋族群的超級飆股,主要反應 3Q24 財報(EPS年增3.2倍)與 10 月營收(年月雙增6成以上)的優異表現,CMoney 研究團隊認為近期漲勢已消化 2024 全年利多,展望 2025 年營運前景亮眼並將受惠以下 3 大利多,故特此更新個股報告與調整預估損益表。

展望 2025 年,股價仍有望受惠以下利多發酵:1) 四大客戶 Adidas、NIKE、ASICS 與 Brooks 訂單穩健成長、2) 印尼新廠將於 1H25 投產貢獻營收,2025 年整體出貨量有望維持雙位數成長、3) 近三年皆有國際足球賽事,增添足球鞋產品成長幅度。

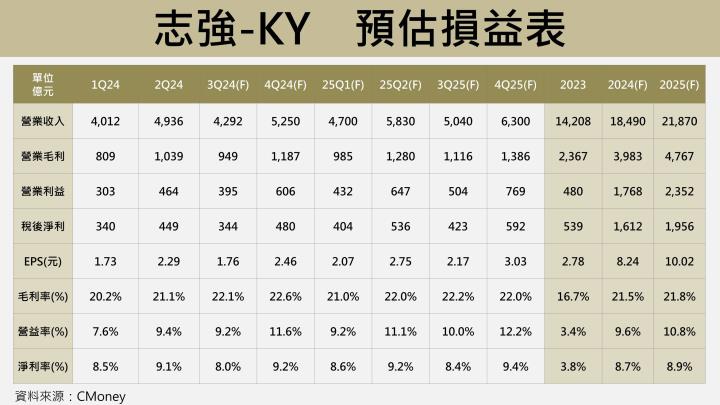

基於 3Q24 與 10 月的亮眼財報優於我們前次的樂觀預期,再加上 2025 年展望明亮,因此我們上調 24/ 25 年營收 1.8%/ 7% 至 184.9/ 218.7 億元,年增 30%/ 18%;24/ 25 年 EPS 調升 12%/ 13% 至 8.24/ 10.02 元,分別年增 196%/ 22%,2025 年營收與 EPS 將挑戰歷史新高。評價方面,採 2025 年 EPS 為 10.02 元為基礎,目前本益比僅 14 倍,落在歷史本益比區間 7-25 倍的中下緣,我們看好本益比上看 16 倍,但投資操作應注意短線漲多回檔的風險。

公司簡介

志強-KY(6768)名列全球足球鞋代工龍頭廠商,全球市占率約 21%,公司產品主要為運動鞋及休閒鞋,全年總產量約 3,300 萬至 4,300 萬雙,其中包含足球鞋、美式足球鞋、專業跑鞋、棒球鞋、一般慢跑鞋、健行休閒鞋。

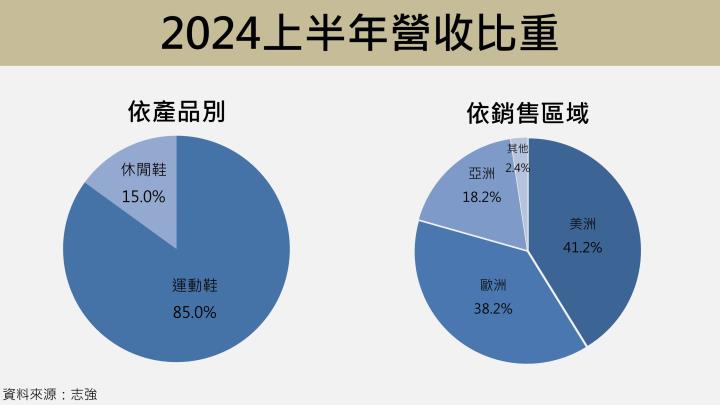

主要客戶為 Adidas、Nike,公司目前已成為兩家品牌前 3 大足球鞋供應商,滲透率皆超過 3 成,其餘客戶包含 BROOKS 與 ASICS。1H24營收佔比部分,運動鞋佔 85%、休閒鞋 15%。依銷售區域劃分,美洲佔 41.2%、歐洲佔 38.2%、亞洲佔 18.2%、其他佔 2.4%。主要競爭對手為寶成(9904)、豐泰(9910)。

生產基地共有 6 座廠區,其中以越南為主要生產基地,出貨比重高達近 7 成,其次為柬埔寨,共有六個廠區,分別為志雄(越南)、志中(越南)、志寧(越南)、大華(越南)、大河(越南)以及志寨(柬埔寨),合計年產能約 4,500 萬雙。

2024年營收EPS將創歷史次高,股價已消化今年利多

我們認為目前股價已大致反映 2024 年底的利多訊息,主要原因基於 4Q24 的最旺月份 10 月營收公布後,雖同樣繳出年/月雙增幅度高於 6 成的亮眼成績,且同時呼應我們在前次7/28報告提到的「2024營收將創歷史次高」觀點,但股價未如 10月中旬起的上漲力道,進一步證實我們對於今年利多已大致反映的論點。

3Q24淡季很旺EPS年增3.2倍,受惠四大客戶稼動率滿載

3Q24 營收 42.92 億 (年增45%、季減13%),略優於我們前次樂觀的預期,主要受惠 Adidas、NIKE、ASICS、Brooks 四大客戶稼動率滿載,再加上訂單多為高單價足球鞋為主,進而帶動 ASP 與出貨量維持年增的高雙位數水準。稅後淨利 3.44 億,年增幅度高達 320%,稅後 EPS 為 1.76 元,年增 319% 優於我們前次預期的 1.42 元。

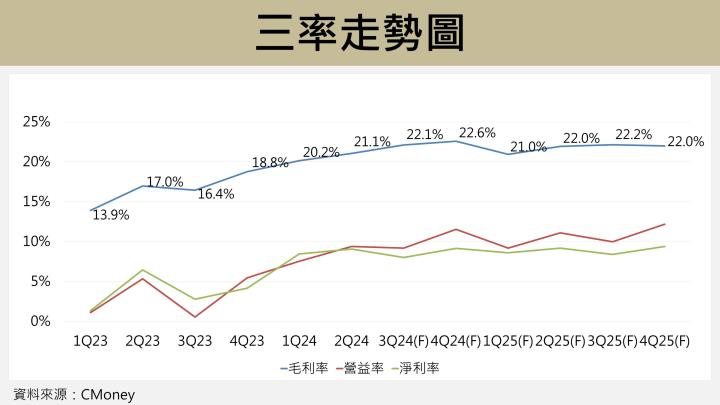

毛利率 22.1%,受惠生產效率提升及產能滿載,縱使在匯率不利狀況下,仍然繳出季增 5.7 個百分點的成績,打敗旺季表現。在費用管控得宜下,營益率猛升 8.64 個百分點至 9.2%,繳出亮眼的成績。

4Q24 迎來全年最旺季,單季營收52.5億創歷史新高

展望 4Q24 進入全年出貨最旺季,10 月營收 20.94 億元,年/月雙增幅度皆高於 6 成,主要是提前因應歐美聖誕節銷售商機,因此將成為第四季的最高單月營收,11、12 月預期將與過往相同呈現小幅月減的趨勢。

4Q24 財報預估方面,我們估計營收將年增 30% 至 52.5 億元,打敗 2Q24 的 49.36 億元,同時創下歷史單季新高;隨著產能利用率持續上升,將有利毛利率攀升至 22.6% 全年最高峰,年增幅度高達 3.82 個百分點;稅後 EPS 有望年增 189% 至 2.46 元,單季將近賺贏去年全年度的 2.78 元。

Adidas(前三季營收佔比57%) 的熱賣產品 F50 足球鞋皆由公司生產,在 F50 足球鞋訂單強力助攻下,預估 2024 年足球鞋出貨量有望成長到 1,900 萬雙 (年成長27%) 並創下歷史新高,再加上近兩年 Adidas 復古鞋款 Originals Samba 爆紅,進一步提升休閒鞋款銷售量,由於 2H24 接單狀況比 1H24 更為樂觀,使得 3Q24 傳統淡季不淡,4Q24 再度迎來出貨高峰期,2024 年出貨量有望年增 20%,2H24 營收有望達到 95.42 億元,優於 1H24 的 89.48 億元。

2024 全年表現方面,預估營收將達年增 30% 達 184.9 億,有望創下歷史次高表現,毛利率將年增 4.89 個百分點至 21.54%,主要受惠產能利用率上升;稅後淨利率將年增 4.88 個百分點至 8.72% 歷史次高;稅後EPS將大幅年增196% 至 8.24 元,同樣有望創下歷史次高。

主要客戶持續成長,2024出貨量上看年增20%

主要客戶方面,Adidas 與 NIKE 主要客戶庫存調整已結束,整體出貨量正迅速回溫,尤其以 Adidas 的 F50 足球鞋最為明顯,其次為 NIKE 代工的釘鞋類款式,另外在 ASICS、Brooks 客戶稼動率滿載狀況下,公司透過加班與加開產線來因應龐大訂單,有助於帶動出貨量成長,挑戰 2024 年營收創下歷史次高。

參照過往 5 年出貨量資訊,2019 年出貨量約 4,100 萬雙;2020 年受疫情衝擊而下滑至 3,300 萬雙(YoY -19.5%);2021 年受到越南疫情影響使產能大規模停工,整體出貨量仍維持低檔的 3,344 萬雙(YoY +1.33%);2022 年出貨量創下近年新高達到 4,269 萬雙(YoY +27.66%);2023 年受到 Adidas 與 NIKE 主要客戶的庫存調整因素影響,全年出貨量降至 3039 萬雙(YoY -28.81%)。

2024 年出貨量受惠於 1) 主要客戶訂單持續成長、2) 國際運動賽事接連而至、3) 新品出貨持續提升,另外可藉由 3Q24 出貨量達 750-800 萬雙,年成長超過 2 成的資訊強化我們對年度出貨量的預期,因此 CMoney 研究團隊預估 2024 年度出貨量有望年增 20% 達到 3,647 萬雙。

迎來連3年足球盛事,今年足球鞋出貨量1900萬雙創新高

公司名列足球鞋代工龍頭廠,產品線從最高單價的精品鞋款至親民價位的入門足球鞋皆一應俱全,公司善於生產貼合、無中底且高包覆性的足球鞋,目前無任何同業可在短期內撼動公司的產業地位,因此預期公司在未來數年將持續受惠高單價與高毛利的足球鞋款成長動能。

公司將持續受惠於1) 近 3 年的國際足球賽事,包含 2024 年歐洲盃、2025 年美國的國際足總俱樂部世界盃、2026 年的世界盃,2) 公司的兩大客戶 Adidas 與 NIKE 預期將如過往積極參與,其中以 Adidas 的 F50 足球鞋款(足球巨星梅西聯名商品)持續熱銷,3) 再加上公司在全球足球鞋市占率高達 2 成的優勢下,預估 2024 年足球鞋出貨量有望成長到 1,900 萬雙 (年增27%),並創下歷史新高表現。

印尼新廠1H25投產,搭上BROOKS跑鞋成長趨勢

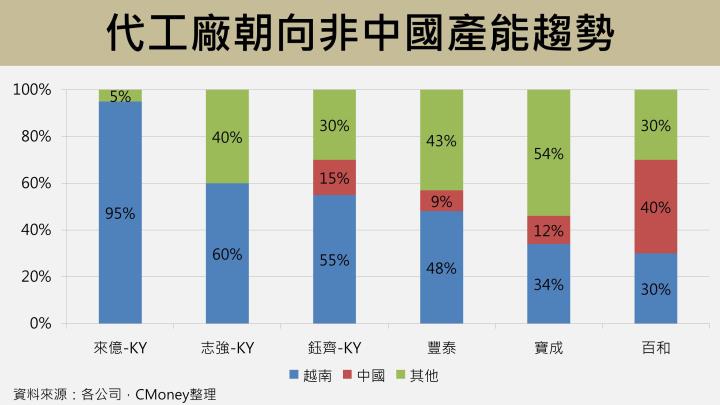

製鞋供應鏈近年朝向大者恆大與擴大非中國產能的趨勢,主因國際運動品牌客戶(如NIKE、Adidas)的供應鏈政策趨於嚴謹所致,客戶傾向委託給專業代工廠生產,並導入自動化管理流程來減少庫存壓力,因此大型代工廠將持續訂單集中化的優勢,鞏固與客戶的合作關係,使得供應商數量逐年減少,朝向大者恆大的產業局面。

由於品牌客戶期望降低非中國產能的生產比例,以避免貿易戰與政治因素造成供應短缺等問題,增加代工廠積極將產能轉移至非中國地區的意願,目前多數廠商因考量東南亞國家具備低廉的勞動力成本、關稅優勢、優良的生產政策等優勢,因此以具備人口紅利的越南與印尼為主,整體來說,非中國產能比例越高的代工廠越有利於增加未來的產業競爭力。

綜觀台股供應鏈,志強-KY(6768)是同業中基本面優秀且非依賴中國產能的廠商,生產基地共有 6 座廠區,分別為志雄(越南)、志中(越南)、志寧(越南)、大華(越南)、大河(越南)以及志寨(柬埔寨),其中以越南為主要生產基地,出貨比重高達近 7 成,合計年產能約 4,500 萬雙;再加上公司主要服務製鞋產業第一、二大客戶 NIKE、Adidas,合計營收佔比高達 9 成以上,隨著客戶持續成長趨勢下,有助帶動公司中長期營運迎來光明前景。

除了前兩大客戶 Adidas、NIKE 之外,公司近 3 年合作的客戶 BROOKS 是主攻美國運動跑鞋的廠商,在美國專業運動跑鞋市佔率第二,該客戶近年的庫存去化成果十分顯著,加上市場對於跑鞋需求持續提升,帶動 GHOST 跑鞋系列成為客戶近期的暢銷鞋款,目前已見 BROOKS 開始放量出貨貢獻營收,預估 2024 全年出貨量將達 3,400 萬雙以上,年增幅度將超過 11.8%,有利進一步推升營運成長動能。

公司為了滿足未來 BROOKS 龐大的下單量,已在 4Q24 發行可轉債 10 億元,主要用於積極建置印尼新廠,期望藉由較低生產成本與未來的 RCEP 關稅協議優勢,鞏固整體獲利表現,公司預定 1H25 投產並新增 3 至 4 條產線,考量員工訓練以及學習曲線成長時間,初期目標訂於月產能 50 萬雙專門提供客戶 Brooks 使用,隨著新產能逐步開出與客戶配合訂單增加,公司營運有望進一步加速成長。

2025年營收EPS將創下新高,未來投資價值亮眼

展望 2025 年,我們認為公司仍受會以下 4 大利多(下段內容),助攻營收與 EPS 再創歷史新高,同時在四大客戶訂單持續滿載與印尼新產能逐步開出下,2025 年營收成長幅度為 18%,將大幅優於研調機構 Expert Market Research 預估鞋類市場規模的 CAGR(2023年-2028年) 4.9% 平均水準,因此未來投資價值仍十分亮眼。

公司將持續受惠於1) 產業庫存調整完畢有助提升出貨量,Adidas 與 NIKE 兩大客戶訂單量將穩定成長,帶動產能持續滿載,進一步推升毛利率與營業利益率表現、2) 近兩年新增的客戶 Brooks 及 ASICS 訂單持續放量、3) 印尼新廠將貢獻營收動能,2025 年整體出貨量有望維持雙位數成長、4) 近 3 年皆有國際足球賽事,增添足球鞋產品成長幅度。

預估 2025 年表現,營收將年增 18% 至 218.7 億元,突破 200 億大關並創下歷史新高;毛利率將年增 0.25 個百分點至 21.8%;營業利益率將年增 1.19 個百分點至 10.76%;稅後淨利率將年增 0.22 個百分點至 8.94% 歷史次高;稅後 EPS 將年增 22% 至 10.02 元,創下歷史新高。

CMoney觀點

2025 全年稅後 EPS 為 10.02 元,本益比上看 16 倍

我們從 3Q24 財報與 10 月營收看見志強-KY(6768)的成長潛力,同時認為股價已消化 2024 年的利多,操作上仍應注意短線回檔風險;展望 2025 年,股價仍有望受惠以下利多發酵:1) 四大客戶 Adidas、NIKE、ASICS 與 Brooks 訂單穩健成長、2) 印尼新廠將於 1H25 投產貢獻營收、3) 近三年皆有國際足球賽事,增添足球鞋產品成長幅度。

相較於前次報告的預估,我們本次上調 24/ 25 年營收 1.8%/ 7% 至 184.9/ 218.7 億元,年增 30%/ 18%;24/ 25 年 EPS 調升 12%/ 13% 至 8.24/ 10.02 元,分別年增 196%/ 22%,2025 年營收與 EPS 將挑戰歷史新高。

評價方面,採 2025 年 EPS 為 10.02 元為基礎,目前本益比僅 14 倍,落在歷史本益比區間 7-25 倍的中下緣,我們看好本益比將朝 16 倍靠攏。

投資風險

1. 地緣政治事件

2. 關稅政策變動

3. 原物料成本上升

技術分析

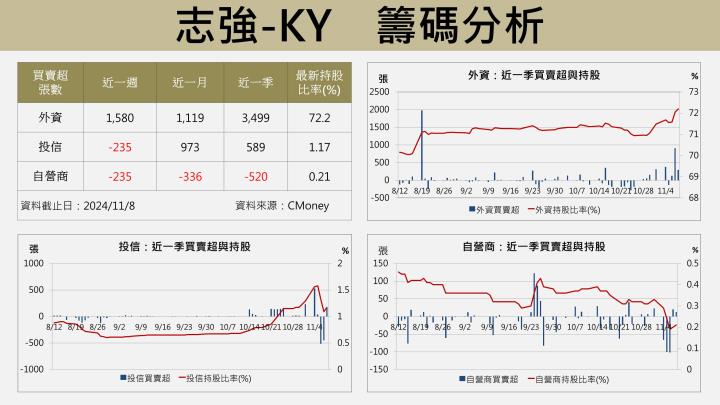

籌碼分析

預估損益表

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。