我的網誌

我的網誌

(圖片來源:shutterstock)

央行管制房市帶衰營建股,興富發(2542)獲利仍可望高成長

回顧在 2024/04/10 曾撰寫過興富發(2542)分析文章,主要是描述為什麼我會選擇它作為存股標的,並且放在 5,000 萬存股計劃中,當時股價在 3 個月後就大漲超過 60%!然而隨著央行近幾個月陸續推出「限貸令」、「第七波選擇性信用管制」,導致房市瞬間急凍,營建股也跟著遭殃。

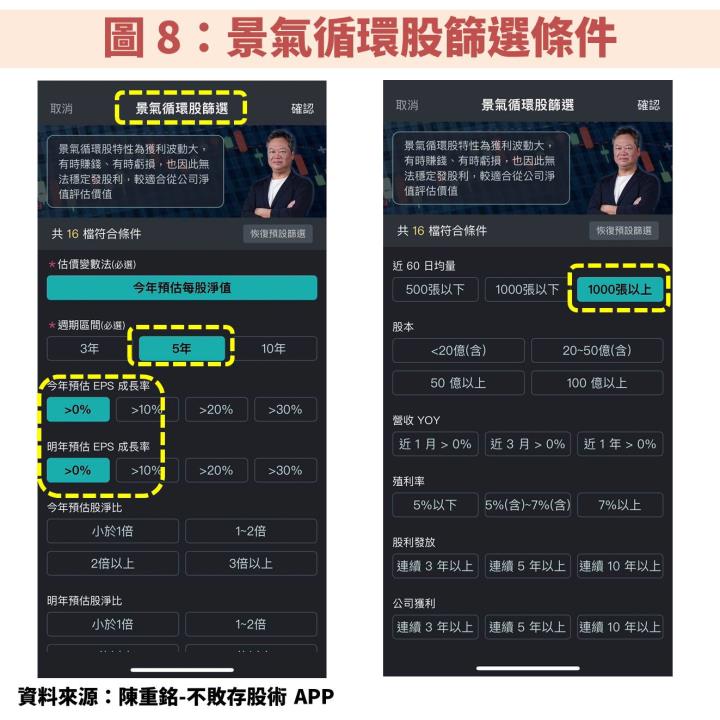

APP 開發「股價淨值比」,適合評估獲利波動較大的營建股

如今興富發(2542)從高點下跌 30% 以上,投資價值再度浮現了嗎?之前文章是利用「本益比」進行價值評估,才挖掘到這檔低估成長股。如今「陳重銘-不敗存股術 APP」開發了新價值評估法「股價淨值比」,可以用來評估獲利波動較大的「景氣循環股」,由於營建股長期獲利波動較大,因此除了本益比之外,也適合用「股價淨值比」評價。以下內容將分別說明公司介紹、營運展望更新、價值評估、操作技巧等。(備註:股價淨值比 = 股價 / 每股淨值)

興富發(2542):推案地區涵蓋北中南,除首購族外將積極發展商辦

興富發(2542)成立於 1980 年,並在 1999 年掛牌上市。過去推案集中於雙北地區,不過 2019 年起積極往中南部發展,尤其許多科技公司在中南部建廠,將大幅提升週遭的地區價值。至於推案類型則主打低總價首購族為主,另外考量商辦類型具有固定收益及增值效果,未來也會積極發展商辦、公辦都更相關案件。

另外公司旗下有 2 間重要轉投資公司包含潤隆(1808)、齊裕營造。潤隆(1808)是以台北、台中、高雄為主的建商,公司雖然僅持有 16% 股權,不過對潤隆(1808)具有實質控制力,因此是用合併財報方式認列營收,但在計算稅後純益僅會認列其中的 16% 獲利。至於對齊裕營造持股則是 100%,業務以建造房子為主。

觀察完工時程是投資「營建股」關鍵,且以興富發(2542)母公司為主

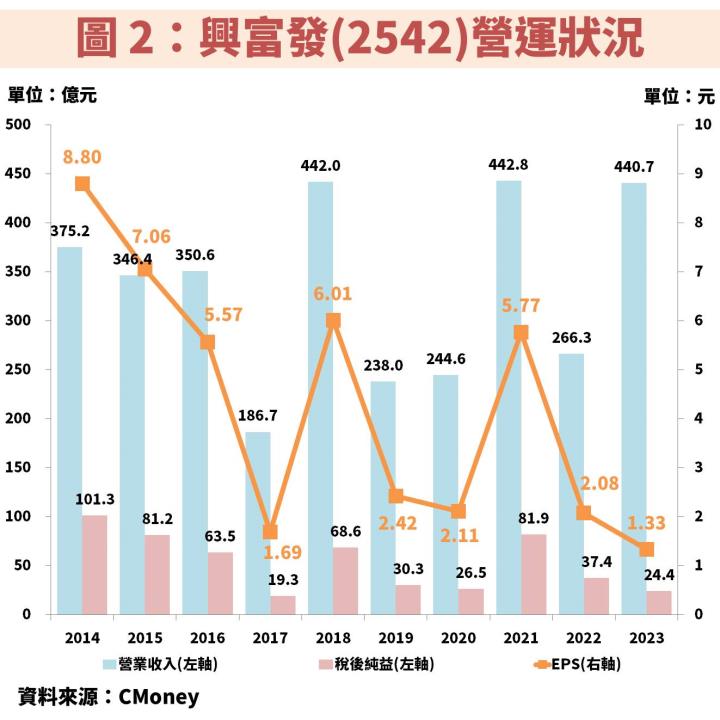

接著從圖 2、圖 3 觀察興富發(2542)近年營運狀況,雖然公司屬於大型建商,每年推案都很穩定,不過認列獲利的時間點,是以「完工後向客戶交屋」為基準,只要完工時程遞延,貢獻獲利的時間也會受影響,但僅是遞延而非消失。

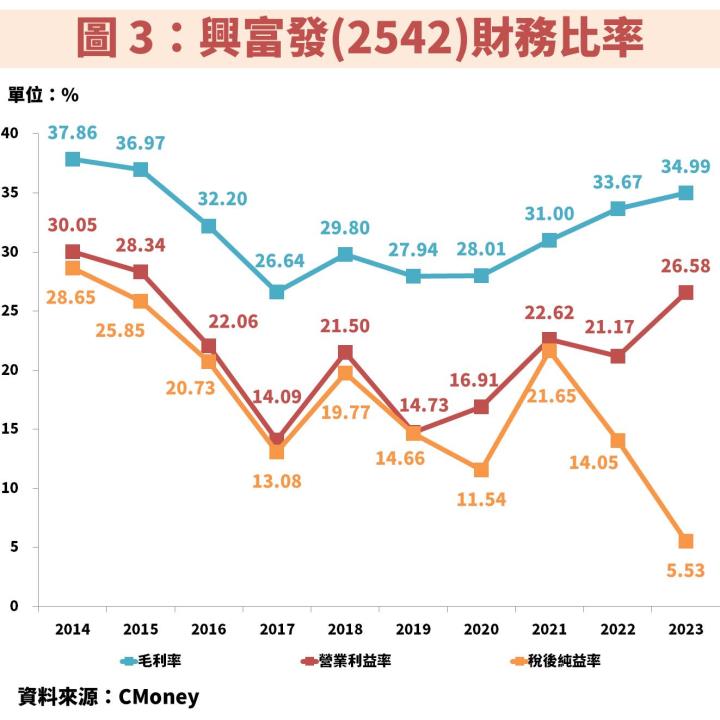

舉例 2017 年,雖然營收及獲利出現低谷,但隔年就馬上跳升,主因眾多建案在同一年度認列,帶動 2018 年 EPS 明顯成長。再看到 2019、2020 年再度出現低谷,眾多建案集中在 2021 年認列,顯見集中完工交屋對於獲利爆發的動能相當可觀,投資人必須動態追蹤各項建案完工時間。不過由此可知,營建股的獲利波動非常劇烈,因此除了之前教學過的本益比評價外,也可使用「股價淨值比」評估!

至於 2023 年營收大幅年增 65.5% 達 440.7 億元,主因多數來自轉投資潤隆(1808)營收,實際上興富發(2542)當年新建案完工相對較少,且只能認列潤隆(1808)的 16% 獲利,才導致 2023 年 EPS 反而年減 36.1% 達 1.33 元,算是過去比較罕見的情況。

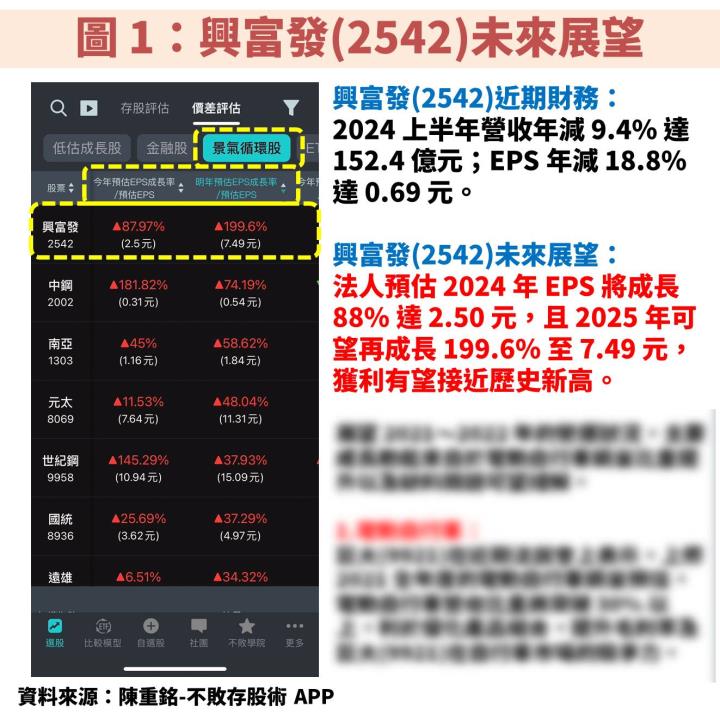

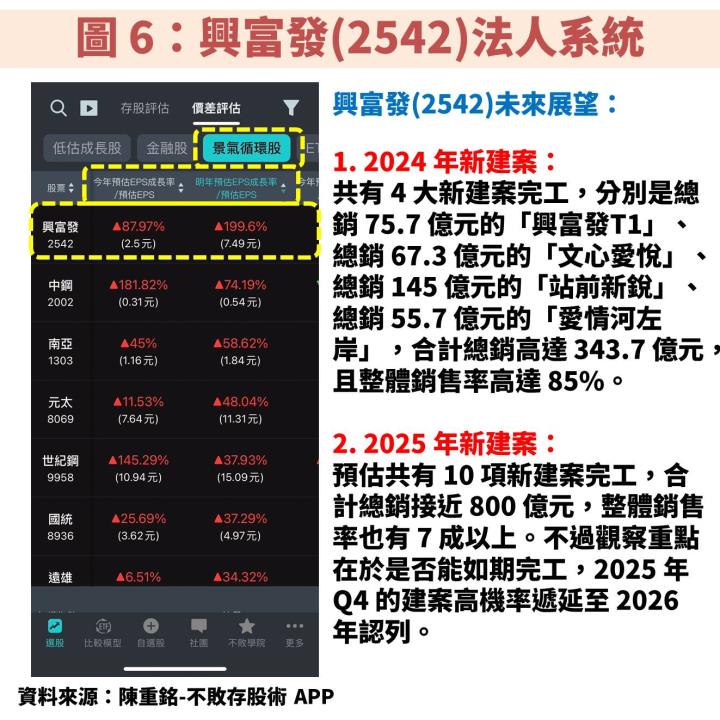

展望興富發(2542):法人預估 2024 年 EPS 將成長 88% 達 2.50 元,且 2025 年還要再成長 199.6% 至 7.49 元

預估 2024 年有 4 大新建案完工,合計總銷高達 344 億元

展望興富發(2542)未來營運,可搭配圖 4、圖 5 一起觀察。法人預估 2024 年將有 4 大新建案完工,分別是總銷 75.7 億元的「興富發T1」、總銷 67.3 億元的「文心愛悅」、總銷 145 億元的「站前新銳」、總銷 55.7 億元的「愛情河左岸」,合計總銷高達 343.7 億元,且整體銷售率高達 85%。

預估 2025 年 10 項新建案合計總銷近 800 億元,但缺工是最大風險

接著看到 2025 年的規劃,目前預估會有 10 項新建案完工,總銷金額接近 800 億元,整體銷售率也有 7 成以上。不過要特別提醒的是,相較之前的研究,不論是 2024 年或 2025 年預估新完工建案都有減少的現象,主因當前營建產業仍有嚴重缺工問題,導致工程不斷延後。因此 2025 年 Q4 目前有 3 項新建案,很可能都會遞延至 2026 年才會認列,需持續關注法人預估 EPS 下修的風險。

興富發(2542)股價淨值比法評估:

法人預估 2025 年股價淨值比位階:近 5 年平均最低之下

利用「陳重銘-不敗存股術 APP」的「價差評估」功能,在「景氣循環股」策略中可以使用除了本益比之外的「股價淨值比法評估」,經價值評估後,顯示興富發(2542) 2024/10/30 收盤價 40.75 元,低於合理價。再將畫面移動至「股淨比區間」功能,檢視近 5 年平均股淨比,發現法人預估 2024 年股淨比為 1.48 倍,低於近 5 年平均股淨比的 1.67 倍。若再參考 2025 年預估股淨比為 1.31 倍,更低於近 5 年平均最低股淨比的 1.45 倍,顯示估值相對便宜。

另外也提醒大家法人會隨著興富發(2542)最新營運與產業狀況,在未來調整預估 EPS,須持續追蹤相關消息,新建案完工進度、房市政策變化等。

(備註:興富發(2542)的陳重銘-不敗存股術 APP 策略為「景氣循環股」,進階篩選條件包含「預估每股淨值」、「週期區間 5 年」、「今年預估 EPS 成長率 > 0%」、「成交量 1000 張以上」)

興富發(2542):長期平均殖利率 8.2%,存股賺價差皆可考慮

觀察興富發(2542)股利政策,過往以發放現金股利為主,近 2 年則是股票股利為主、現金股利為輔,主因要預留較多資金開發新建案。另外雖然每年盈餘分配率、殖利率有較多波動性,但考量公司長期推案相當穩定,且平均殖利率高達 8.2%,同時也會穩定填息,因此我選擇當作存股。另外隨著眾多新建案即將完工交屋的預期,從中找機會賺波段價差的方式也是可行的策略。

重點結論:興富發(2542)長期推案穩定、殖利率 8% 以上可作存股

展望興富發(2542)未來營運,預估 2024 年將有 4 大新建案完工,合計總銷高達 343.7 億元,且整體銷售率為 85%。至於 2025 年更預估有 10 項新建案,合計總銷接近 800 億元,且整體銷售率有 7 成以上,不過要特別關注完工時程是否受缺工問題而遞延,其中有 3 項建案目前預估是在 2025 年底才會完工,因此很高機率會遞延至 2026 年才認列。

綜上所述,法人預估興富發(2542) 2024 年 EPS 將成長 88% 達 2.50 元,且 2025 年可望再成長 199.6% 至 7.49 元,獲利有望接近歷史新高。以法人預估 2025 年股價淨值比為 1.31 倍來判斷,低於近 5 年平均最低股價淨值比的 1.45 倍,顯示長期估值相對便宜。

接著觀察興富發(2542)股價月 K 線圖,雖然長期看起來沒有太大波動,不過從還原權息月 K 圖可以發現,股價其實是長期向上並在 2024 年創歷史新高,顯示穩定推案及 8.2% 的高殖利率,確實有讓存股族同時賺到股息與資本利得,這也是我選進 5,000 萬存股計劃的重要原因。

對於還沒有存股的人來說,可以參考月 K 線 KD 值是否黃金交叉,或是低於 60MA 都算是相對便宜,目前剛好就位於 60MA 以下。另外也可以參考還原權息月 K 圖判斷,過去只要碰到 20MA(綠線)也算長期低檔區,現在也非常接近了,至於 60MA(橘線)是可遇不可求的機會,過去 10 年只出現過 3 次。

潛在風險:建案完工進度、房市政策變化不如預期

最後要提醒投資人,未來仍要持續關注包含建案完工進度、房市政策變化。只要上述有不如預期的事件發生,都將使法人下修預估 EPS,對股價也容易因此產生負面影響。

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- 選股策略完整公開(含老師口袋清單)

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

貼心警語:

- 投資股票必須加上「安全邊際」,例如打 9 折,才可避免買貴並因應突發狀況

- 法人預估 EPS 隨時會根據公司最新營運、產業狀況作調整,要持續關注