我的網誌

我的網誌

Janet Yellen:「Fed大幅降息是非常正面的訊號。」

昨(19)日由於,羅布·卡普蘭(Rob Kaplan)給予的戰略降息角度,以及鮑爾(Jerome Powell)發言確立「Fed確實已展開降息循環。」緩和市場原先「降息2碼=Fed擔憂經濟衰退」的觀望,並將目光轉向11月利率會議前,在就業市場與原本持續疲軟的製造業,是否出現更明顯的衰退跡象,

而昨(19)日當週初請領失業金人數錄得21.9萬人,低於市場預期與前值,並且美國9月費城聯邦儲備銀行製造業指數由8月份的-7轉正至1.7,進一步穩固軟著陸預期,加上昨(19)日利率預期顯示 2024年底仍有降2碼的空間,資金逐步寬鬆同樣有利經濟活動展望,

官員動向上,美國財政部長葉倫 (Janet Yellen)昨(19)日在華府一場活動中表示:「Fed決定大幅降息,這對美國經濟現狀來說,是個非常正面的訊號,這反映出聯準會的信心,認為通膨已降低,重回2%目標的軌道上,而通膨風險確實已顯著減少,與此同時,我們的就業市場仍然強勁。在強勁的就業市場背景下成功地降低通膨,就是經濟軟著陸,也正是Fed在經濟中所看到的。」昨(19)日美股四大指數全數收漲,漲幅介於1.26%~4.27%,其中費半一度上探季線反壓。

請領失業金人數給予就業市場支撐,美元延續震盪

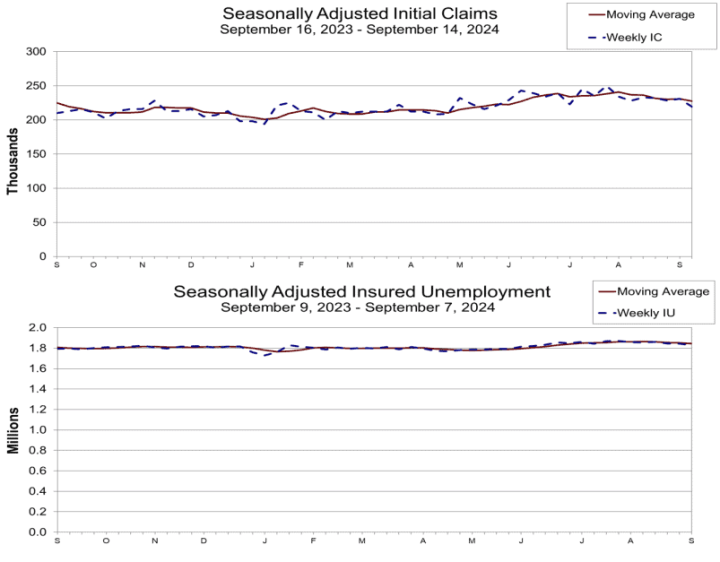

昨(19)日當週初請領失業金人數錄得21.9萬人,低於市場預期的23萬人,與前值的23.1萬人,

續請人數182.9萬人,低於市場預期的185.4萬人,與前值的184.3萬人,

四週均值22.75萬人,低於前值的23.1萬人,

(當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

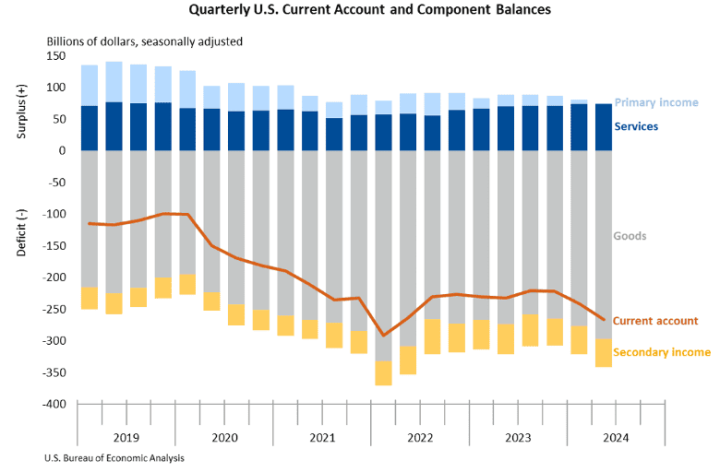

美國第二季經常帳錄得-2,668億美元,低於市場預期的-2,600億美元,與前值的-2,410億美元,

(美國第二季經常帳 資料來源:Bureau of Economic Analysis)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國9月費城聯邦儲備銀行製造業指數錄得1.7,高於市場預期的-1,與前值的-7,

就業指數錄得10.7,高於前值的-5.7,

新訂單指數錄得-1.5,低於前值的-14.6,

物價獲得指數錄得24.6,高於前值的13.7,

物價支付指數錄得34,高於前值的24,

出貨指數錄得-14.3,低於前值的8.5,

(美國9月費城聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國8月成屋銷售總數年化錄得386萬戶,低於市場預期的390萬戶,與前值的396萬戶,

美國8月成屋銷售年化月率錄得-2.5%,低於市場預期的-1.3%,與前值的1.5%

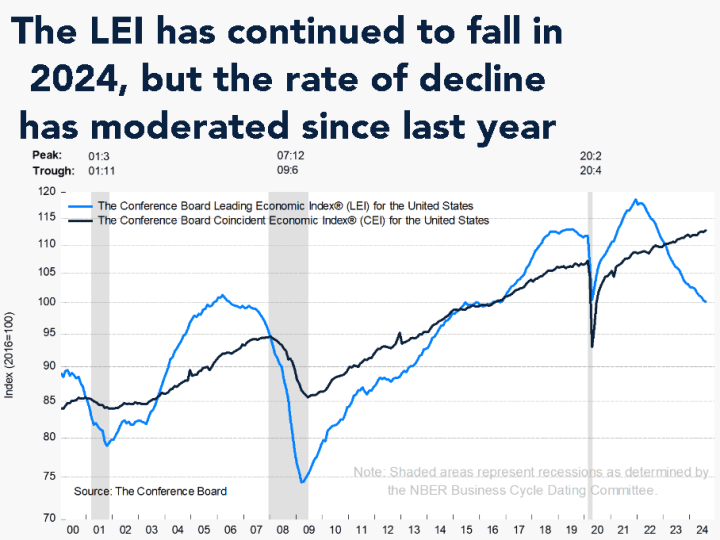

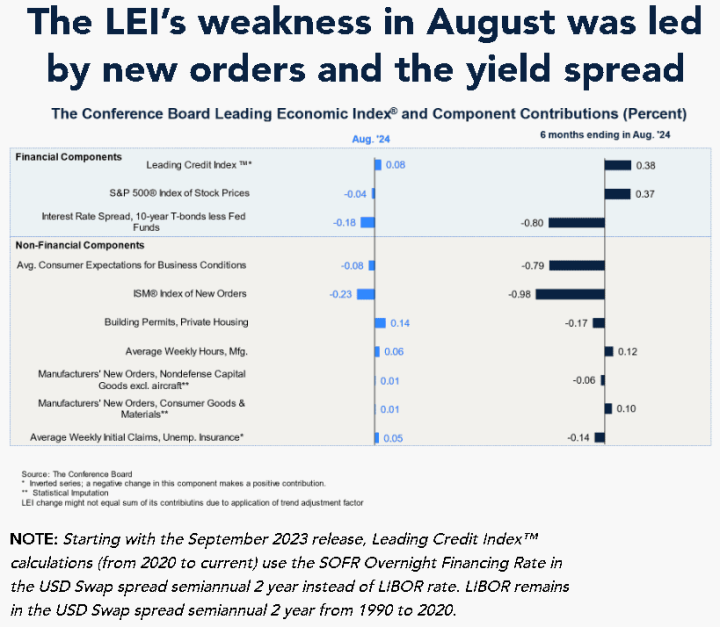

美國8月諮商會領先指標錄得100.2,低於前值的100.4,

美國8月諮商會領先指標月率錄得-0.2%,高於市場預期的-0.30%,與前值的-0.60%,

美國8月諮商會同步指標月率錄得0.3%,高於前值的0%,

美國8月諮商會滯後指標月率錄得0%,高於前值的-0.1%,

(美國8月諮商會領先指標 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國當週初請領失業金人數錄得21.9萬人,低於市場預期與前值,並且為5月以來低,並且在續請人數、四週均值的表現也雙低於前值,反應現階段雖然利率尚處高為,導致企業招聘放緩,但就業市場現況仍有韌性,不過由於9/2為勞動節,本週數據統計日期至9/14,為前後一週的範圍內,仍未脫離勞動節假期影響,仍宜持續留意下週的當週數據表現能否延續就業仍有韌性的預期,

而美國商務部經濟分析局昨(19)日公布的美國第二季經常帳數據,顯示美國第二季度赤字出現擴大,由第一季的-2,410億美元擴大至-2,668億美元,為1Q22以來最高,而經常帳的缺口佔GDP約3.7%,為2Q22以來最高水平,也高於1Q24的3.4%,不過考量美元的貨幣地位,鉅額的經常帳赤字表現,對美元沒有影響,

美國9月費城聯邦儲備銀行製造業指數部分,報告提及9月該地區的製造業活動整體來看好壞參半,雖然總體數據由-7轉正至1.7,不過新訂單由-14.6回升至-1.5,仍處負值區,出貨指數則皆由8.5驟降至-14.3,而就業指數由-5.7翻正至10.7,顯示就業增加且現況穩定,但物價獲得、支付指數卻又雙雙走高,

報告顯示,本次調查中各公司提及價格整體上漲,支付價格指數上漲 10 點至 34.0,為2022/12以來的最高讀數。其中34%的公司表示投入價格上漲,但沒有一家公司表示投入價格下降;66%的公司表示沒有改變,目前物價指數上漲11點至24.6,抵銷了8月數據的跌幅。有近25%公司報告其自有商品的價格上漲,沒有一家公司報告價格下降,75%的公司報告沒有變化,

(美國9月費城聯邦儲備銀行製造業-物價獲得、支付指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國8月成屋銷售總數本次數據錄得386萬套,並且現有房屋銷售價格中位數,對比2023/08的數據,年增3.1%至416,700美元,為連續第14個月年增成長,而截至8月底,未售出的現有房屋庫存月增0.7%至135萬套,以當月銷售速度計算換算約為4.2個月的供應量,NAR首席經濟學家Lawrence Yun表示:「8月房屋銷售再次令人失望,但最近抵押貸款利率下降以及庫存增加是一個強大的組合,將為未來幾個月的銷售成長提供環境。隨後幾個月的供應量增加,意味著購房者能夠以更優惠的價格找到合適的房屋,然而,在供應仍然有限的地區,例如東北部的許多市場,賣家似乎仍然佔據上風。」

美國8月諮商會領先指標雖由7月的100.4降至100.2,但月減幅度對比7月的-0.60%有所收斂,世界大型企業聯合會(Conference Board)商業週期指標高級經理Justyna Zabinska-La Monica表示:「新訂單創2023/05以來的最低,繼續帶來負貢獻。並且負利差、消費者對未來商業狀況的持續悲觀預期,以及8月初金融市場動蕩後股價下跌,也對該指數造成了壓力。總體而言,領先指標(LEI)繼續預示著未來經濟增長的阻力。

世界大型企業聯合會(Conference Board)預計,由於物價上漲、利率上升和債務上升侵蝕國內需求,美國實際GDP增長將在2H24失去動力。然而,Fed在9月的經濟預測摘要中表示,到2024年底可能會降息100個基點,這應該會降低借貸成本,並為2025更強勁的經濟活動做出鋪墊。」昨(19)日美元指數終場收跌0.30%,月線得而復失。

(美國8月諮商會領先指標-分項貢獻 資料來源:The Conference Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

英國央行(BOE)按兵不動,英鎊突破8/27前高

昨(19)日英國無重點經濟數據公布,市場焦點落於英國央行(BOE)在利率會議上的動向,本次利率會議英國央行(BOE)將基準利率維持在5.00%,按兵不動符合市場預期,不過,英國央行(BOE)行長貝利(Andrew Bailey)指出:「薪資增幅仍然高企,官員對長期通膨減緩趨勢的看法有所分歧,維持低通膨相當重要,不宜過快、過於大幅降息。對利率下降持樂觀態度,但須看到確定通膨降溫的進一步證據。」昨(19)日英鎊/美元終場收漲0.54%,順利突破8/27前高。

Mario Centeno:「歐央可能不得不加快降息步伐。」

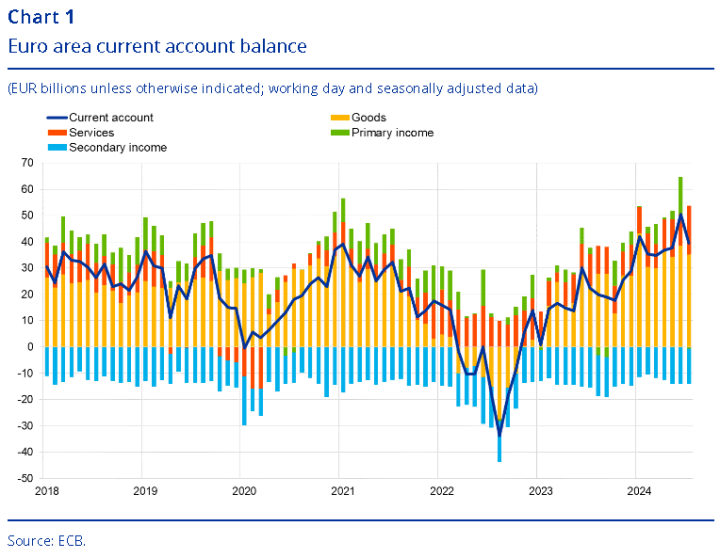

昨(19)日歐元區7月季調後經常帳錄得396億歐元,低於前值的505億歐元,

歐元區7月未季調經常帳錄得480億歐元,低於前值的524億歐元,

(歐元區7月經常帳 資料來源:European Central Bank)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(19)日歐洲央行(ECB)公布的經常帳數據顯示,在貿易順差下降,以及初次收入下降(包括流入和流出歐元區的利潤、工資、利息收入和股息)等因素影響下,歐元區7月經常帳盈餘,由6月的505億歐元大降至396億歐元,未調整的數據則由524億歐元降至480億歐元,並且截至7月的過去12個月,歐盟盈餘佔GDP比重由0.5%升高至2.6%,

官員動向上,歐洲央行管委暨葡萄牙央行行長森特諾(Mario Centeno)在接受Politico採訪時表示:「歐洲央行(ECB)可能不得不加快降息步伐,因為自上週降息以來公佈的數據顯示,經濟成長和通膨可能低於歐洲央行(ECB)的新預測,鑑於目前經濟所處位置,在貨幣政策週期中,歐洲央行(ECB)確實必須將利率低於預期的風險降至最低,因為這是主要風險。」

森特諾(Mario Centeno)給予的風向,除顯示現階段歐洲央行(ECB)降息難題再度重返「歐元區經濟不振,德國製造業也無明顯復甦跡象,但通膨出現反彈,需在對抗通膨與經濟衰退之間抉擇。」且仍可能於10月出現降息選擇,昨(19)日歐元/美元終場收漲0.39%,於月線取得支撐後再度劍指8/26前高。

美元仍有續弱風險,金價多頭格局不變

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮帶來的風險未去,房市利空影響續存,各大央行利率現階段仍處高位,下半年Fed降息於9月出現2碼,利率預期路徑也顯示至2024年底之前,仍有續降2碼的空間,

昨(19)日美元指數強闖月線無果,突破月線反壓前仍處於震盪格局,而2024年底前,Fed仍有續降2碼的空間,也令美元指數後續如再度跌破8/27前低,有續弱的風險,有利資金轉往金市,並且2年期美國公債殖利率昨(19)日失守5日線,3年期美國公債殖利率也再度回測5日線支撐,同樣為不孳息的金市多方讓出部分表現空間,昨(19)日黃金/美元震盪收漲1.07%,以2586.74美元/盎司作收,技術面失守月線前多頭格局延續,

短線在11月Fed利率會議前,留意就業、PMI等數據動向,中長線來看,如01/16所提,2024為降息年的預期確認改變前,仍相對不利美元長線上檔,令2024相對有利避險需求出現時,資金擁抱金市,通膨出現回彈疑慮時,也相對容易令資金轉向考慮金市用以對抗通膨。

美國仍有軟著陸可能,美、布油連袂上探月線

油市上,中長期供給減產展望,於6/1 OPEC+會議出現改變,沙烏地阿拉伯能源部長阿卜杜拉齊茲親王(Prince Abdulaziz bin Salman)於會議後表示,產量限制將在3Q24繼續全面實施,然後在2024/10月~2025/09的1年內,逐步取消每日220萬桶的減產,不過9/5 OPEC+表示已經同意延後,原定10、11月要實施的石油增產計畫,還強調若有必要,可能會進一步暫停或逆轉增產計畫,延續供給面緊縮預期,此外,6~11月的大西洋颶風季,颶風出現時多為不確定因素,

而中國投資、消費、外銷的相關數據表現不如市場預期,導致Goldman Sachs將中國GDP成長預期由4.9下調至4.7,並點出中國未能達成2024全年成長5%目標的風險正在上升,Morgan Stanley則考量債務、通縮循環惡化帶來的影響,將中國2024全年的GDP預期由4.8%調降至4.6%,2025全年的GDP預期由4.5%調降至4.2%,Citigroup也基於8月經濟活動數據表現不如預期,將2024中國GDP預期由4.8%調降至4.7%,2025中國GDP預期由4.5%調降至4.2%,令油市整體需求前景看法仍然保守,不過,前(18)日Fed降息2碼,有利提振經濟需求前景,加上昨(19)日美國當週初請領失業金人數,以及美國9月費城聯邦儲備銀行製造業指數的數據表現,顯示現階段美國的經濟仍有軟著陸的可能,昨(19)日美、布油終場分別收漲2.85%、1.43%,技術面連袂上探月線反壓,

中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,仍維持「百元大壓為長線關鍵分水嶺」的看法。

獲利大減2成,下調全年財測,FedEx盤後重挫12%

S&P500指數11大板塊漲8跌3,資訊科技、非消費必需品2大板塊終場分別收漲2.97%、2.28%,表現較佳,消費必需品、公用事業2大板塊終場分別收跌0.59%、0.59%,表現較弱。成分股中,Darden Restaurants、Tesla終場分別收漲8.25%、7.36%,表現最佳,Deckers Outdoor Corp.、Ventas終場分別收跌3.26%、3.13%,表現最弱。尖牙股全數收漲,Meta漲幅3.93%,Amazon漲幅1.85%,Netflix漲幅2.01%,Apple漲幅3.71%,Alphabet漲幅1.46%。

道瓊成分股漲多跌少,Salesforce、Caterpillar終場分別收漲5.37%、5.12%,表現較佳,Coca-Cola、Procter & Gamble終場分別收跌1.57%、1.37%,表現最弱。費半成分股全數收漲,Coherent、Monolithic Power Systems終場分別收漲6.27%、5.86%,表現較佳。Intel、Micron終場分別收漲1.78%、2.18%,表現較平。

值得留意的是,現階段市場持續評估美國經濟動向,以及下半年度消費展望,除留意零售商財報以外,也留意信用卡公司如American Express的財報表現,以及衡量消費風向球之一的快遞業,美國貨運龍頭聯邦快遞FedEx的財報表現,而昨(19)日FedEx在盤後公布2025財年第一財季營運報告,

調整後營收216億美元,年減0.46%,營業利益12.1億美元,年減23.89%,營益率5.6%,年減1.7個百分點,淨利8.9億美元,年減23.27%,調整後EPS 3.60美元,年減20.87%。

報告顯示,主要受到營業日減少,加上美國境內的包裹數量減少、營運費用增加等因素,皆對本季度營運業績帶來負面影響,但受DRIVE 計畫措施所帶來的結構成本降低,國際經濟包裹數量增加,部分抵銷影響,並且現階段重組調整縮減支出的策略延續,本季度完成7個小型市場設施關閉,

總裁兼執行長拉吉·蘇布拉馬尼亞姆(Raj Subramaniam)表示:「儘管本季度充滿挑戰,但我們仍然專注於改造我們的網路、提高效率、降低服務成本以及增強我們快速適應不斷變化的市場動態的能力。」

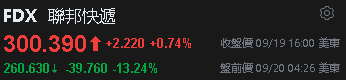

展望部分,2025財年調整後EPS預期區間由20~22美元調降至20~21美元,並且對比先前2025財年收入預期為中低個位數年增,本次財報也點出收入年增率低於先前預期,在第一財季獲利大減,且2025財年前景調降的背景下,導致FedEx昨(19)日盤後股價一度重挫12.11%,於今(20)日盤前跌幅更擴大至13.24%。

(FedEx盤前股價 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後部份:連結點我 → 《8 月自結營業利益翻倍,客戶訂單回升,外資連 3 買》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》