我的網誌

我的網誌

圖片來源:聯發科

聯發科新款旗艦手機晶片天璣9400,

可望在10月正式亮相,

是首款支援 Android 旗艦機的3奈米製程晶片,

市場看好天璣9400第四季的出貨量,

將可超越去年同期推出的旗艦手機晶片天璣9300,

聯發科2024年下半年業績及未來展望如何?

就讓我們一起來看看吧!

本篇將與您分享:

1.聯發科(2454)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

聯發科(2454)簡介

聯發科成立於1997年,

為全球第5大IC設計公司,

排名在美國輝達、博通、高通、超微之後,

聯發科的三大核心技術定位在計算、通訊及多媒體,

IC產品廣泛應用於智慧手機、電視、筆電、遊戲機與物聯網等裝置上,

公司的晶片每年驅動全球約20億個電子產品,

聯發科的手機晶片出貨量排名全球第一,

2023年第四季的手機晶片市占率高達36%,

2024年第二季營收占比:手機晶片54%、智慧邊緣晶片40%、電源管理晶片6%。

營運概況

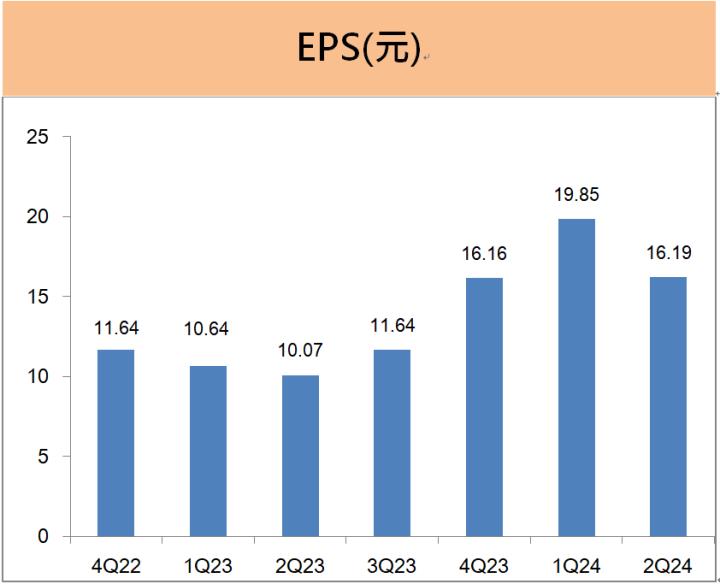

聯發科上半年EPS為36.04元,獲利年成長74%

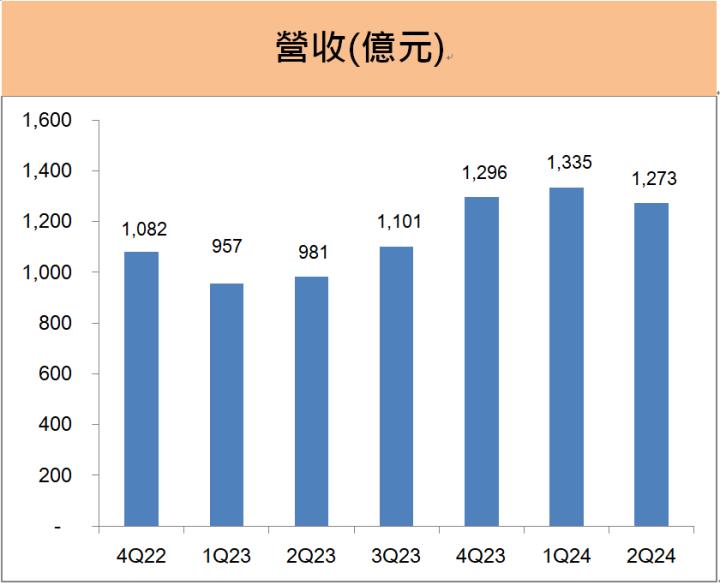

聯發科上半年營收為2607億元,

較去年同期大增35%,

主要是因去年客戶的庫存水位降低,

今年客戶積極回補手機晶片等產品庫存,

使得第一季營收大幅成長至1335億元,

第二季則因5G晶片出貨減少使營收季減5%。

聯發科上半年的EPS為36.04元,

較去年同期的EPS 20.71元,

獲利大增74.3%,

除了營收成長35%之外,

平均毛利率因一次性迴轉利益增加2個百分點,

使得毛利率由去年上半年的48%增至今年的51%,

聯發科2024年上半年的獲利表現優於預期。

聯發科預估第三季營收與上一季的1277億元持平

聯發科8月營收415億元,

較上月下滑8.9%,

較去年同期小幅減少1.7%,

累計前8月營收為3478億元,

較去年同期成長30%,

累計營收連8個月正成長。

聯發科預估第三季營收將與第二季的1277億元持平,

就各主要產品線的訂單而言,

預期第三季4G手機晶片將成長,

可以抵銷5G手機晶片的下滑,

智慧邊緣運算IC的營收將小幅成長,

電源管理IC的出貨將優於第二季,

至於網通IC營收則預估與第二季持平,

由於第三季的產品組合轉差,

聯發科預期第三季的毛利率將微幅減少,

使得第三季的EPS將略低於第二季的16.19元。

未來展望