我的網誌

我的網誌

圖/Shutterstock

微軟財務季度及年度表達方式為FY24Q4: 2024/4~2024/6、FY25Q1: 2024/7~2024/9、FY25Q2: 2024/10~2024/12、FY25Q3: 2025/1~2025/3,以此類推,未標示為西元年份。

微軟為全球五大科技公司之一,營收來源以雲端服務為主

在遙遠的一片土地上,誕生了一個偉大的帝國—微軟(MSFT),是由兩位傳奇人物比爾·蓋茲與保羅·艾倫於1975年共同創建。這個帝國最初的力量源於一種古老的語言—BASIC,它是專為控制一個強大的魔法裝置Altair 8800而開發的。

隨著時間的推移,個人魔法裝置(個人電腦)的普及與神秘網絡(互聯網)的興起,微軟帝國逐漸壯大,成為全球最強大的魔法與知識王國之一。它與其他四大巨頭——魔法城堡Meta的幻象師們、亞馬遜的雲上商人、蘋果的科技鍊金術士、以及Alphabet的知識守護者——共同被稱為MAMAA,掌握著世界的科技命脈。

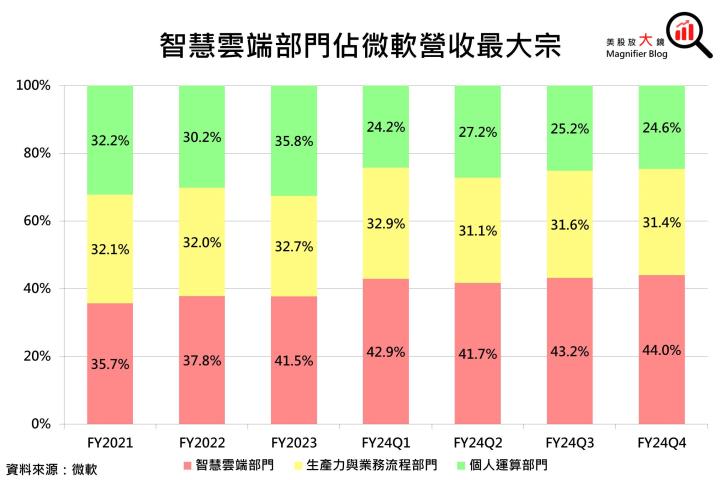

在微軟的巨大城堡中,分為三個強大的部落。首先,智慧雲端部落,他們掌控著神秘的Azure雲、知識之庫SQL Server和Windows Server,以及強大的巫師聚集地GitHub。這個部落是帝國魔法能量(營收)的主要來源,貢獻了微軟帝國FY24Q4魔法能量(營收)的44.0%。

其次是生產力與業務流程部落,這個部落以強大的咒語Office系列、協作巫術Microsoft Teams、通信法器Skype、Outlook水晶球、神奇的OneDrive,以及Dynamics和LinkedIn的知識聖地為人所知。這個部落貢獻了微軟帝國FY24Q4魔法能量(營收)的31.4%。

最後,個人運算部落,他們擁有控制Windows宇宙的法杖、Surface系列的造物魔法、Xbox戰爭之機及探索者的工具——搜索引擎。這個部落貢獻了微軟帝國FY24Q4魔法能量(營收)的24.6%。 如今,微軟這個偉大的帝國,在比爾和保羅的領導下,其價值在星辰之間不斷攀升,終於在一個寒冷的冬日,市值超越了蘋果,成為全世界價值最高的帝國。

Azure雲端服務成長雖略為失色,然微軟FY24Q4 營收獲利合乎預期

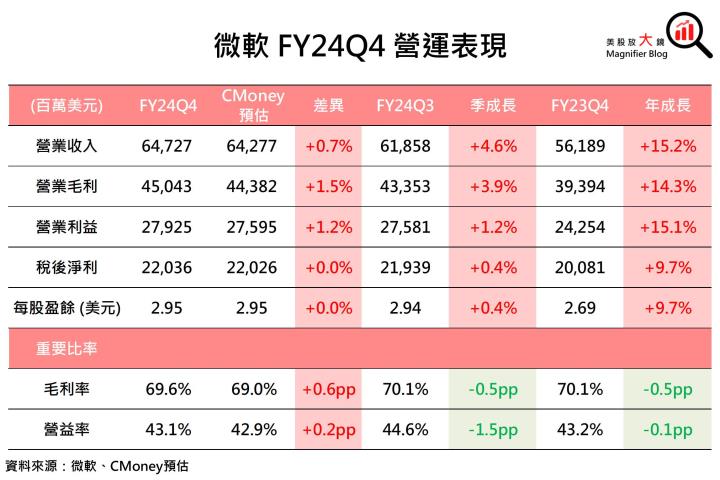

微軟帝國在FY24Q4 持續擴張:

- 魔法能量(營收)達 647.3 億美元 (季增 4.6%,年增 15.2%),高於 CMoney預估的 642.8 億美元 0.7%,高於市場預期的 644.0 億美元 0.5%。

- 魔法效率(毛利率)僅 69.6% (季減 0.5 個百分點,年減 0.5 個百分點)

- 每股魔法盈餘(EPS)為 2.95 美元 (季增 0.4%,年增 9.7%),合乎 CMoney預估,但高於市場預期的 2.94 美元 0.3%。

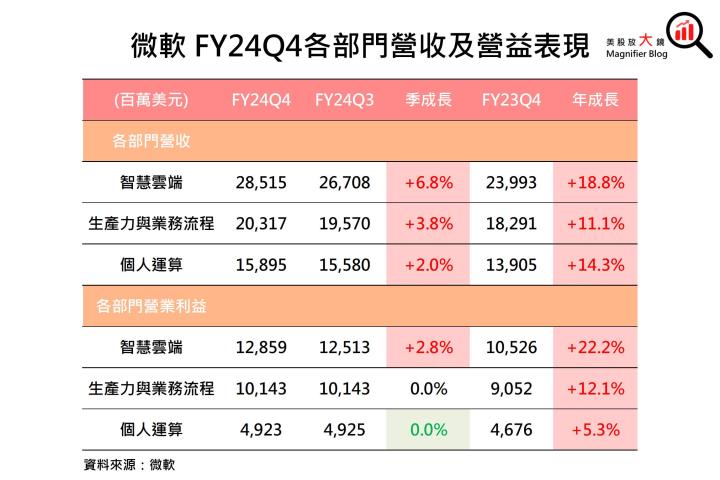

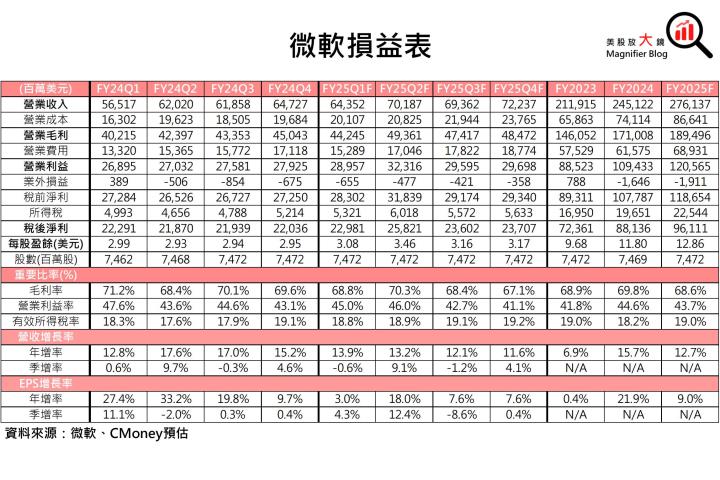

微軟帝國FY24Q4的表現不過不失,其中兩大部落魔法能量(營收)略高於CMoney預期,Xbox遊戲內容和服務營收年增61.0%,其中有58個百分點來自動視暴雪的收購,但至為曯目的智慧雲端部落魔法能量(營收)則略低於預期。Azure雲端服務和Office 365使用量仍強, Azure及Office 365的訂單總額增加近1億美元,創下歷史新高。不過,受限於Azure雲端服務容量不足,出現供不應求,加上歐洲地區的成長略遜於預期,導致Azure和其他雲服務營收僅增長29%,低於預期的30%。

獲利能力方面,魔法效率(毛利率)略有下降,主要由於銷售組合轉向Azure及擴展AI基礎設施的影響。且營運費用年增13.1%,其中9個百分點來自動視暴雪收購。加上實際稅率約為19%,高於預期,這是由於六月生效的加州新州稅法回溯性生效,使每股魔法盈餘(EPS)年增9.7% 達 2.95美元,合乎CMoney預期。值得注意的是,微軟FY24Q4資本支出年增 55% 至 190 億美元,再度創下公司的歷史紀錄。

AI熱潮、PC回穩及動視暴雪併購帶動微軟三大部落營收齊揚,微軟FY2024 EPS年增21.9%

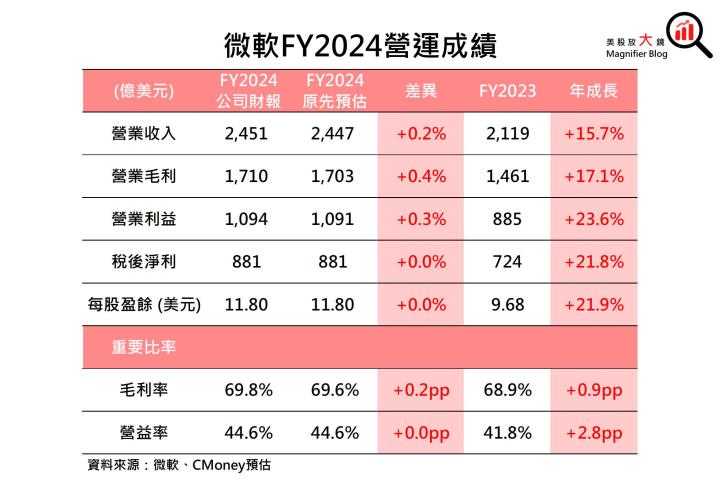

回顧FY2024,生成式AI熱潮帶動微軟Azure 雲端服務需求強勁,智慧雲端部落魔法能量(營收)年增19.9%。而在PC銷量回穩及動視暴雪併購下,個人運算部落魔法能量(營收)也重返成長軌道,年增13.3%。加上Microsoft 365 Copilot採用率提升,使Office 365訂戶年增10.1%至8,250萬戶,推動微軟FY2024魔法能量(營收)年增15.7% 至2,451.2 億美元,每股魔法盈餘(EPS)亦年增21.9% 至11.80 美元,創下歷史新高。

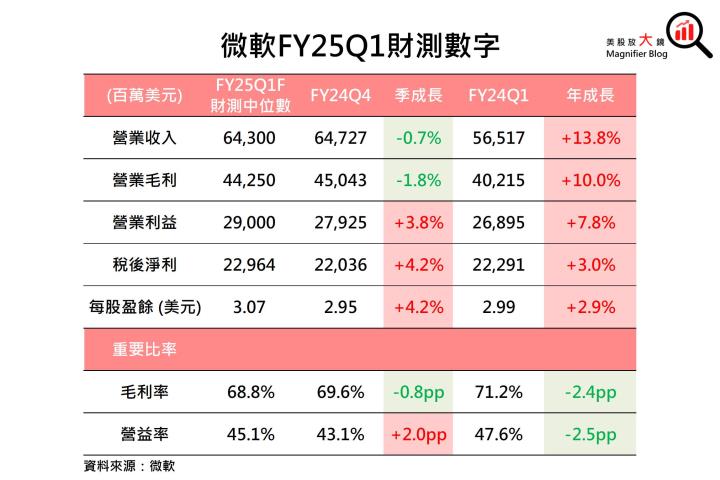

AI雲端服務容量限制、動視暴雪整合費用仍高,下調微軟FY25Q1 EPS 預期

進入FY25Q1,儘管 Azure 雲端服務和 Office 365 使用量持續強勁,並且訂單總額創下近 1 億美元的歷史新高,但 Azure 雲端服務容量不足和歐洲地區成長略遜於預期,恐持續帶來挑戰。微軟預期FY25Q1 營收可達 638~648億美元,毛利率落在68.4~69.2%,均出現季減現象。

圖/Shutterstock

微軟財務季度及年度表達方式為FY24Q4: 2024/4~2024/6、FY25Q1: 2024/7~2024/9、FY25Q2: 2024/10~2024/12、FY25Q3: 2025/1~2025/3,以此類推,未標示為西元年份。

微軟為全球五大科技公司之一,營收來源以雲端服務為主

在遙遠的一片土地上,誕生了一個偉大的帝國—微軟(MSFT),是由兩位傳奇人物比爾·蓋茲與保羅·艾倫於1975年共同創建。這個帝國最初的力量源於一種古老的語言—BASIC,它是專為控制一個強大的魔法裝置Altair 8800而開發的。

隨著時間的推移,個人魔法裝置(個人電腦)的普及與神秘網絡(互聯網)的興起,微軟帝國逐漸壯大,成為全球最強大的魔法與知識王國之一。它與其他四大巨頭——魔法城堡Meta的幻象師們、亞馬遜的雲上商人、蘋果的科技鍊金術士、以及Alphabet的知識守護者——共同被稱為MAMAA,掌握著世界的科技命脈。

在微軟的巨大城堡中,分為三個強大的部落。首先,智慧雲端部落,他們掌控著神秘的Azure雲、知識之庫SQL Server和Windows Server,以及強大的巫師聚集地GitHub。這個部落是帝國魔法能量(營收)的主要來源,貢獻了微軟帝國FY24Q4魔法能量(營收)的44.0%。

其次是生產力與業務流程部落,這個部落以強大的咒語Office系列、協作巫術Microsoft Teams、通信法器Skype、Outlook水晶球、神奇的OneDrive,以及Dynamics和LinkedIn的知識聖地為人所知。這個部落貢獻了微軟帝國FY24Q4魔法能量(營收)的31.4%。

最後,個人運算部落,他們擁有控制Windows宇宙的法杖、Surface系列的造物魔法、Xbox戰爭之機及探索者的工具——搜索引擎。這個部落貢獻了微軟帝國FY24Q4魔法能量(營收)的24.6%。 如今,微軟這個偉大的帝國,在比爾和保羅的領導下,其價值在星辰之間不斷攀升,終於在一個寒冷的冬日,市值超越了蘋果,成為全世界價值最高的帝國。

Azure雲端服務成長雖略為失色,然微軟FY24Q4 營收獲利合乎預期

微軟帝國在FY24Q4 持續擴張:

- 魔法能量(營收)達 647.3 億美元 (季增 4.6%,年增 15.2%),高於 CMoney預估的 642.8 億美元 0.7%,高於市場預期的 644.0 億美元 0.5%。

- 魔法效率(毛利率)僅 69.6% (季減 0.5 個百分點,年減 0.5 個百分點)

- 每股魔法盈餘(EPS)為 2.95 美元 (季增 0.4%,年增 9.7%),合乎 CMoney預估,但高於市場預期的 2.94 美元 0.3%。

微軟帝國FY24Q4的表現不過不失,其中兩大部落魔法能量(營收)略高於CMoney預期,Xbox遊戲內容和服務營收年增61.0%,其中有58個百分點來自動視暴雪的收購,但至為曯目的智慧雲端部落魔法能量(營收)則略低於預期。Azure雲端服務和Office 365使用量仍強, Azure及Office 365的訂單總額增加近1億美元,創下歷史新高。不過,受限於Azure雲端服務容量不足,出現供不應求,加上歐洲地區的成長略遜於預期,導致Azure和其他雲服務營收僅增長29%,低於預期的30%。

獲利能力方面,魔法效率(毛利率)略有下降,主要由於銷售組合轉向Azure及擴展AI基礎設施的影響。且營運費用年增13.1%,其中9個百分點來自動視暴雪收購。加上實際稅率約為19%,高於預期,這是由於六月生效的加州新州稅法回溯性生效,使每股魔法盈餘(EPS)年增9.7% 達 2.95美元,合乎CMoney預期。值得注意的是,微軟FY24Q4資本支出年增 55% 至 190 億美元,再度創下公司的歷史紀錄。

AI熱潮、PC回穩及動視暴雪併購帶動微軟三大部落營收齊揚,微軟FY2024 EPS年增21.9%

回顧FY2024,生成式AI熱潮帶動微軟Azure 雲端服務需求強勁,智慧雲端部落魔法能量(營收)年增19.9%。而在PC銷量回穩及動視暴雪併購下,個人運算部落魔法能量(營收)也重返成長軌道,年增13.3%。加上Microsoft 365 Copilot採用率提升,使Office 365訂戶年增10.1%至8,250萬戶,推動微軟FY2024魔法能量(營收)年增15.7% 至2,451.2 億美元,每股魔法盈餘(EPS)亦年增21.9% 至11.80 美元,創下歷史新高。

AI雲端服務容量限制、動視暴雪整合費用仍高,下調微軟FY25Q1 EPS 預期

進入FY25Q1,儘管 Azure 雲端服務和 Office 365 使用量持續強勁,並且訂單總額創下近 1 億美元的歷史新高,但 Azure 雲端服務容量不足和歐洲地區成長略遜於預期,恐持續帶來挑戰。微軟預期FY25Q1 營收可達 638~648億美元,毛利率落在68.4~69.2%,均出現季減現象。

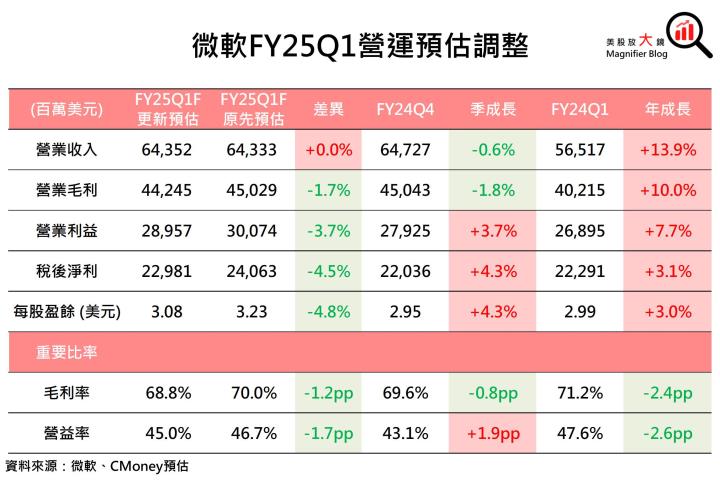

由於Azure 服務容量不足,供應恐持續緊張,特別是 AI 基礎設施有待擴展,可能會限制其短期增長,微軟帝國預計 Azure 營收收將年增 28~29%。而隨著更多企業和個人用戶採用 Microsoft 365 和高級安全解決方案,Office 365 收入有望年增約 14%,推動整體智慧雲端部落營收可年增 18~20%,達到 286~289 億美元。然因與CMoney研究團隊先前預期相當,故僅小幅上修微軟帝國FY25Q1魔法能量(營收)預估 3.4% 至 642.8 億美元 (季增 3.9%,年增 14.4%)。

獲利方面,微軟FY25Q1兩大魔法效率(毛利率及營益率)財測數字均遜於CMoney研究團隊預期。首先,Azure 雲端服務容量需要進一步投資以擴展AI基礎設施,恐導致Azure毛利率進一步下降,故下修毛利率預期 1.2 個百分點至 68.8% (季減 0.8 個百分點,年減 2.4 個百分點)。且整合動視暴雪帶來2億美元的營業費用,因此下修營益率預期 1.7 個百分點至 45.0% (季增 1.9 個百分點,年減 2.6 個百分點),拖累每股魔法盈餘(EPS)預估下調 4.8% 至 3.08 美元 (季增 4.3%,年增 3.0%)。

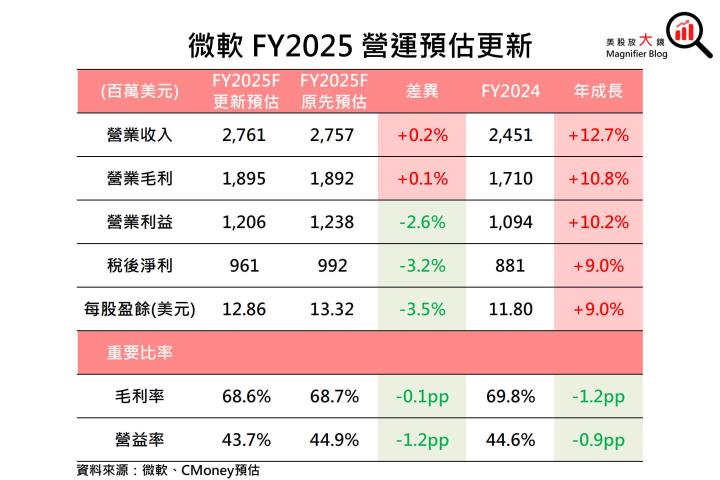

Azure雲端服務擴建成本高昂、併購負面影響消退緩慢,調低微軟FY2025 EPS增長預期

在雲端服務及AI需求強勁下,微軟帝國維持FY2025魔法能量(營收)可望年增雙位數百分比的預期。CMoney 研究團隊看好Azure雲端服務營收有望在下半年增長加速,因資本支出投入提升AI雲端服務可用容量,且FY24Q4生產力與業務流程部落在Office 365訂戶成長及個人運算部落Xbox營收增長均略優於預期,故小幅上修微軟FY2025 營收預估 0.2% 至2,761.4 億美元(年增12.7%)。

獲利能力方面,微軟帝國維持魔法利益(營業利益)可望年增雙位數百分比,同時資本支出亦將會超越FY2024水平,但魔法效率(營益率)恐年減1個百分點的預期。在FY25Q1 兩大魔法效率(毛利率及營益率)財測數字均遜於CMoney研究團隊預期,顯示微軟帝國擴建AI基礎設施成本高於預期,且動視暴雪整合需時較預期長,銷管資源統整後帶來的獲利能力提振恐不如預期,加上稅率預期在新生效的州稅法影響下提高約1%,故下調每股魔法盈餘(EPS)預估3.5% 至 12.86 美元 (年增 9.0%)。

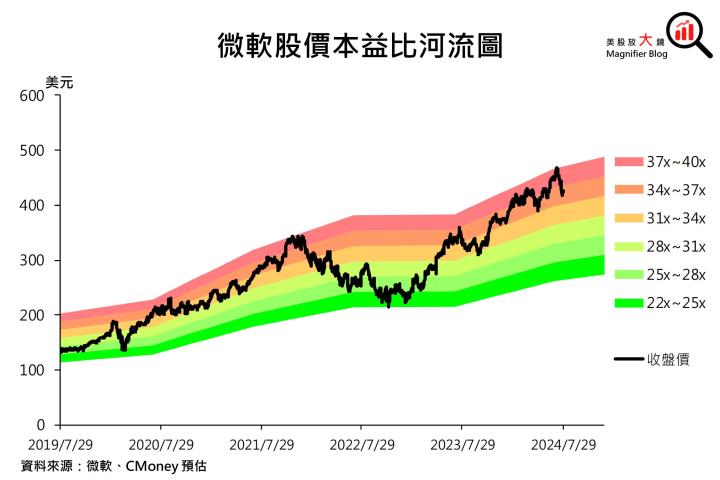

微軟成長幅度受限,建議區間操作,目標價調降至437美元

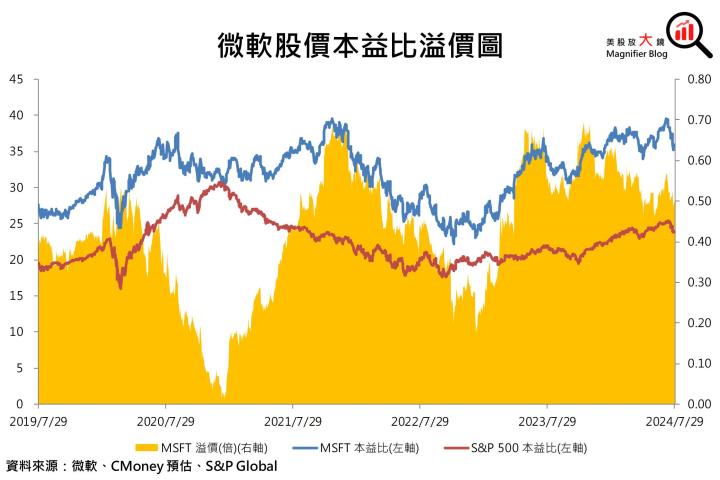

微軟 7月 30 日收盤價為 422.92 美元,以預估微軟帝國FY2025 EPS可達 12.86 美元推算,目前微軟本益比為 33 倍,位於過往五年本益比22~40 倍的中間偏高位置。CMoney研究團隊考量擴建AI基礎設施成本高於預期及動視暴雪整合需時較預期長,恐限制微軟獲利成長幅度,故將微軟投資建議由逢低買進調降至區間操作。

而微軟過往5年的本益比平均溢價為標普500的0~0.7倍,目前溢價為0.5倍。CMoney研究團隊雖看好微軟帝國市場地位穩固,然短期內的成長幅度受限,溢價要維持在0.5倍以上恐有一定難度,故給予接近過去5年的平均溢價 0.45 倍,即目標價本益比因由 37 倍下調至 34 倍,目標價由 493調低至 437 美元。

*本篇為 FY24Q4 季度更新報告,

FY24Q3報告請見:【美股研究報告】微軟Azure雲端服務供不應求,帶動強勁增長期待,股價續揚創高可期!

FY24Q2報告請見:【美股研究報告】微軟Azure雲端服務加速成長、365 Copilot潛力雄厚,股價將續創新高?

延伸閱讀:

【美股新聞】微軟服務再次大規模癱瘓,穩定性受質疑,股價重挫!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。