我的網誌

我的網誌

*全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

超微是全球 CPU、GPU 半導體大廠,產品橫跨多種終端應用

超微 ( Advanced Micro Devices ) (AMD) 是一家美國的半導體公司,主要生產和銷售 CPU、GPU、AI加速器晶片組等產品,並提供軟體 ( ROCm ) 和解決方案。公司產品廣泛應用於個人電腦、資料中心、雲端運算、超級電腦、遊戲機、嵌入式系統等領域,包括近年最重要的 AI 伺服器上。在 AI 快速發展下,超微資料中心部門的營收占比已成長至接近 50%。

超微競爭力主要來自於其在高速運算、圖形和視覺技術方面的創新能力和領先優勢,其主要競爭對手包括輝達 Nvidia (NVDA)、英特爾 Intel (INTC) 等。

超微 24Q2 受惠資料中心及消費端兩大部門爆發,業績優於預期

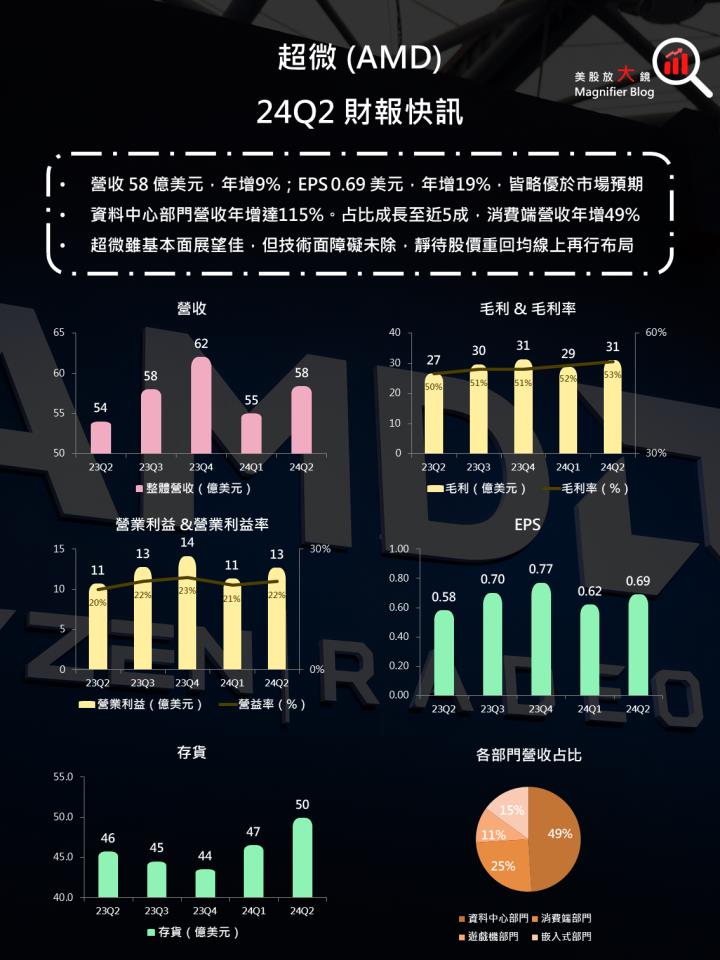

超微 24Q2 財報如下:

- 營收 58.4 億美元 ( 季增 7% / 年增 9% ),高於市場預期的 57.2 億美元。

- 毛利率 53% ( 季增 1 個百分點 / 年增 3 個百分點 )。

- 營業利益率 22% ( 季減 1 個百分點 / 年增 2 個百分點 )。

- EPS 為 0.69 美元 ( 季增 11% / 年增 19% ),略高於市場預期的 0.68 美元。

依照部門別分析如下:

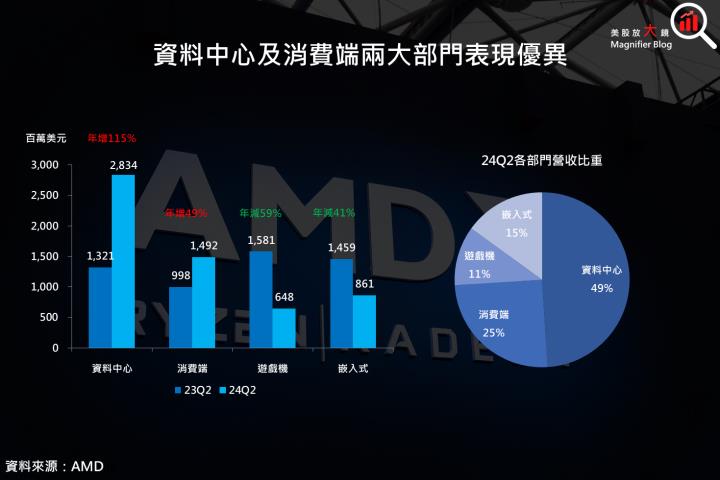

1. Data Center ( 資料中心部門 ) 營收 28.3 億美元,季增 21% / 年增 115%,營收占比 49%

- Instinct MI300 GPU 出貨量大幅成長,首次帶來超過 10 億美元的營收。微軟將 MI300X 加速器應用在 GPT-4 Turbo 和多個協同服務上,如 Microsoft 365 Chat、Word、Teams 等。微軟是第一個宣布其 Azure 雲端服務提供超微 MI300X 的大型雲端服務供應商 ( CSP )。( 註:公有雲中的虛擬主機可以提供多樣化的執行個體,企業依照工作負載需求,選擇合適的 CPU 與 GPU,進而使用能將工作負載最佳化的執行個體。)

- CSP 積極採用第四代 EPYC CPU,用於驅動更多內部工作負載及公有雲虛擬主機執行個體。由超微晶片驅動的執行個體數量年增 34% 達到超過 900 個,如 Netflix (NFLX)、Uber (UBER) 等企業皆選擇第四代 EPYC CPU 公有雲幫助執行其關鍵任務。另外在金融服務、科技、醫療保健、零售、製造和交通等行業也獲得大型客戶使用,包括 Adobe (ADBE)、波音 (BA)、西門子等。其中,超過三分之一企業為首次採用,驗證超微成功吸引新客戶的成果。

2. Client ( 消費端部門 ) 營收 14.9 億美元,季增 9.1% / 年增 49%,營收占比 25%

- 營收成長主要得益於上一代 Ryzen 8000 系列處理器需求強勁及新一代 Zen 5 架構的 Ryzen 9000 處理器開始出貨,後者性能較上一代平均提升 16%。

- 超微持續拓展筆記型電腦市場,為 AI PC 推出 Ryzen AI 300 系列處理器,融合 CPU、GPU、NPU,提供 50 TOPS ( 每秒兆次運算 ) 的 AI 運算效能,支持 Copilot + PC。首批搭載 Ryzen AI 300 的筆電已經上市,評價良好。

3. Gaming ( 遊戲機部門 ) 營收 6.5 億美元,季減 30% / 年減 59%,營收占比 11%

- 儘管遊戲顯卡得益於 Radeon 6000 和 7000 系列顯卡帶動營收增長,但仍受 semi-customed ( 半客製化產品,專為遊戲機設計的處理器 ) 需求疲軟拖累。

- 遊戲主機生命週期邁入第五年,預期下半年表現將遜於上半年。

4. Embedded ( 嵌入式部門 ) 營收 8.6 億美元,季增 1.8% / 年減 41%,營收占比 15%

- 2024 上半年取得訂單總額較去年同期增長逾 4 成達 70 億美元以上。預期嵌入式部門營收低谷即將過去,下半年將逐漸好轉。

超微新品連發滿足市場需求,AI PC 將成重要增長點

*全篇財報按非美國通用會計準則(non-GAAP)計算,由於non-GAAP剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

超微是全球 CPU、GPU 半導體大廠,產品橫跨多種終端應用

超微 ( Advanced Micro Devices ) (AMD) 是一家美國的半導體公司,主要生產和銷售 CPU、GPU、AI加速器晶片組等產品,並提供軟體 ( ROCm ) 和解決方案。公司產品廣泛應用於個人電腦、資料中心、雲端運算、超級電腦、遊戲機、嵌入式系統等領域,包括近年最重要的 AI 伺服器上。在 AI 快速發展下,超微資料中心部門的營收占比已成長至接近 50%。

超微競爭力主要來自於其在高速運算、圖形和視覺技術方面的創新能力和領先優勢,其主要競爭對手包括輝達 Nvidia (NVDA)、英特爾 Intel (INTC) 等。

超微 24Q2 受惠資料中心及消費端兩大部門爆發,業績優於預期

超微 24Q2 財報如下:

- 營收 58.4 億美元 ( 季增 7% / 年增 9% ),高於市場預期的 57.2 億美元。

- 毛利率 53% ( 季增 1 個百分點 / 年增 3 個百分點 )。

- 營業利益率 22% ( 季減 1 個百分點 / 年增 2 個百分點 )。

- EPS 為 0.69 美元 ( 季增 11% / 年增 19% ),略高於市場預期的 0.68 美元。

依照部門別分析如下:

1. Data Center ( 資料中心部門 ) 營收 28.3 億美元,季增 21% / 年增 115%,營收占比 49%

- Instinct MI300 GPU 出貨量大幅成長,首次帶來超過 10 億美元的營收。微軟將 MI300X 加速器應用在 GPT-4 Turbo 和多個協同服務上,如 Microsoft 365 Chat、Word、Teams 等。微軟是第一個宣布其 Azure 雲端服務提供超微 MI300X 的大型雲端服務供應商 ( CSP )。( 註:公有雲中的虛擬主機可以提供多樣化的執行個體,企業依照工作負載需求,選擇合適的 CPU 與 GPU,進而使用能將工作負載最佳化的執行個體。)

- CSP 積極採用第四代 EPYC CPU,用於驅動更多內部工作負載及公有雲虛擬主機執行個體。由超微晶片驅動的執行個體數量年增 34% 達到超過 900 個,如 Netflix (NFLX)、Uber (UBER) 等企業皆選擇第四代 EPYC CPU 公有雲幫助執行其關鍵任務。另外在金融服務、科技、醫療保健、零售、製造和交通等行業也獲得大型客戶使用,包括 Adobe (ADBE)、波音 (BA)、西門子等。其中,超過三分之一企業為首次採用,驗證超微成功吸引新客戶的成果。

2. Client ( 消費端部門 ) 營收 14.9 億美元,季增 9.1% / 年增 49%,營收占比 25%

- 營收成長主要得益於上一代 Ryzen 8000 系列處理器需求強勁及新一代 Zen 5 架構的 Ryzen 9000 處理器開始出貨,後者性能較上一代平均提升 16%。

- 超微持續拓展筆記型電腦市場,為 AI PC 推出 Ryzen AI 300 系列處理器,融合 CPU、GPU、NPU,提供 50 TOPS ( 每秒兆次運算 ) 的 AI 運算效能,支持 Copilot + PC。首批搭載 Ryzen AI 300 的筆電已經上市,評價良好。

3. Gaming ( 遊戲機部門 ) 營收 6.5 億美元,季減 30% / 年減 59%,營收占比 11%

- 儘管遊戲顯卡得益於 Radeon 6000 和 7000 系列顯卡帶動營收增長,但仍受 semi-customed ( 半客製化產品,專為遊戲機設計的處理器 ) 需求疲軟拖累。

- 遊戲主機生命週期邁入第五年,預期下半年表現將遜於上半年。

4. Embedded ( 嵌入式部門 ) 營收 8.6 億美元,季增 1.8% / 年減 41%,營收占比 15%

- 2024 上半年取得訂單總額較去年同期增長逾 4 成達 70 億美元以上。預期嵌入式部門營收低谷即將過去,下半年將逐漸好轉。

超微新品連發滿足市場需求,AI PC 將成重要增長點

超微 24Q3 財測如下:

- 營收 64 ~ 70 億美元,若以中間值 67 億美元計算,季增 15% / 年增 14%,略高於市場預期的 66 億美元。

- 毛利率 53.5%,季增 0.5 個百分點 / 年增 2.5 個百分點。

- 超微並未公布獲利預估。根據市場預估 EPS 為 0.94 美元,季增 36% / 年增 34%。

從 24Q2 財報可以觀察到超微的營收仍具爆發性,資料中心及消費端兩大部門前景不可小覷。資料中心部分,預計下半年 MI300 營收將持續增長,超微 CEO 蘇姿丰表示,整體 2024 年 GPU 營收將超過 45 億美元,優於前一次 40 億美元預估。而新產品部分,伺服器 CPU 將在 2024 下半年推出下一代 Turin 處理器,GPU 部分 MI325X 預計在 2024 年底前推出,MI350 系列則預期在明年推出。整體而言,GPU 仍處於供不應求狀態,預估至少延續到 2025 年,而在眾多既有產品產能提升及新產品推出下,超微在資料中心領域有機會保有一定的競爭力,甚至擴大市占率。

消費端部分,AI PC 將是其重要的增長點,預計未來幾個季度宏碁、華碩、惠普 (HPQ)、聯想等廠商將推出超過 100 款超微 Ryzen AI 300 系列處理器筆電,涵蓋高端、電競及商用市場。桌機部分,新一代 Ryzen 9000 處理器迴響十分熱烈,其領先的產品組合及設計能力有助於提升超微市場地位。

展望未來,短期內所有市場對運算能力的需求將只增不減,而營收增溫也給予超微投資的底氣,繼續精進硬體、軟體及解決方案,包括 1) 加速 Instinct 產品路線圖,每年推出先進的資料中心 GPU 硬體,把握持續擴張的市場、2) 將領先的 AI 功能整合到產品組合中、3) 提供全棧軟體功能 ( 開發者擁有從前端到後端,涵蓋整個軟體開發流程的所有技能 )、4) 透過開源擴展 ROCm 開發、5) 加快以 AMD 為基礎的 AI 系統上市時間,提供客戶完整解決方案。

超微技術面障礙未除,靜待股價站回均線,再尋找佈局機會

超微股價在過去一季表現疲弱,主因當時 AI 晶片的餅畫得太大,預估超微 2024 年 AI 晶片營收可以貢獻 60 ~ 80 億美元,然 24Q1 財報會議中公司卻預估僅有 40 億美元,加上同業輝達 (NVDA) 發布 Blackwell 晶片,引起市場對超微競爭力不足的擔憂。

不過市場已調整原先預期,股價有所回落。根據市場預估,超微 2024 / 2025 年 EPS 為 3.49 / 5.48 美元,若以 2025 年 EPS 與 7/30 收盤價 138.44 美元計算,本益比為 25,屬於評價相對合理的位置。再者,資料中心市場仍持續擴大,AI PC 可望扮演新的增長點,超微領先的產品線有機會鞏固其競爭力,佐以 CEO 蘇姿丰 上調 AI 營收展望,消弭過去一季的擔憂。在此期待之下,推動盤後股價勁揚 7.7% 至每股 149.16 美元。

先前在【美股研究報告】超微 2024 年 AI 晶片展望不及預期,股價溜滑梯,200 日均線能否撐住?一文建議投資人先行觀望較佳,這段時間 ( 5/1 ~ 7/30 ) 超微下跌 4% ( 標普上漲 8% )。

觀察目前日線圖表現,可以看到 3 ~ 4 月以及 7 月的下跌幅度較 5~ 6 月的上漲幅度大,顯示空頭力道相對多頭強勁,且跌破 50 日、150 日、200 日等所有均線,短期內想快速收復失土難度較大。另外,預期下半年美股科技股表現難以如先前順遂,預期超微需要時間進行橫盤整理。因此,雖然基本面具有優勢,但建議投資人靜候技術面調整完畢,即股價站回所有均線之上,多頭攻勢重回主導權後再行佈局較為安全。

延伸閱讀:

【美股研究報告】超微 2024 年 AI 晶片展望不及預期,股價溜滑梯,200 日均線能否撐住?

【美股研究報告】超微 2024 年第 1 季財測差強人意,盤後下跌逾 5%,是天助我也還是天要亡我?

【美股新聞】生成式 AI 支出流向各家,超微、博通和Marvell預期顯著增長

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險