我的網誌

我的網誌

文章架構

- 金像電(2368)下半年營運展望佳,GB200有望成全新成長動能!

- 金像電營收重返成長軌道,年增率大幅提升!

- AI大單貢獻、網通急單湧入,金像電產能利用率逼近滿載。

- 三箭頭將帶旺營運表現,金像電後市展望亮眼!

金像電(2368)下半年營運展望佳,GB200有望成全新成長動能!

金像電(2368) 2024年第二季在網通急單的挹注下,營收年增36.0%至94.9億元,市場期待即將公告的第二季財報,認為在營收及稼動率上升的情況下,公司獲利表現將優於市場預期,並且看好金像電下半年營運展望,主要基於以下兩點:(1) 網通PCB板方面,公司有望新增400G交換器的新客戶。(2) 美國科技大廠積極發展自研AI晶片,金像電的AI ASIC相關產品出貨放量。

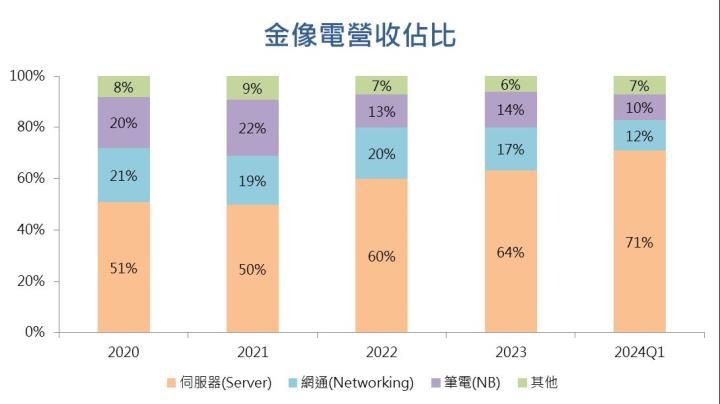

金像電為全球伺服器PCB板龍頭,市佔率超過2成!

金像電主要產品為印刷電路板(PCB),並且為全球伺服器PCB板龍頭,市佔率超過2成。

伺服器的PCB板為金像電最主要營收來源,在AI伺服器基建浪潮帶動下,2024年第一季伺服器PCB板營收佔比突破7成,公司在全球AI客製化晶片(AI ASIC)供應鏈佔據領先地位,AI為金像電2024年最重要成長動能。

網通應用方面,2024年第一季營收佔比為12%,但進入第二季後因為有網通急單挹注,金像電第二季網通營收繳出雙位數年成長,優於先前公司預期的持平目標,主要成長動能在400G交換器的PCB板訂單。

金像電營收重返成長軌道,年增率大幅提升!

下圖為金像電近8季的營收表現及營收年增率,可以發現,雖然2023年半導體產業進入庫存調整,大幅影響金像電營收表現,但營收表現在2023年第一季的低後便呈現季季增的態勢。

進入2024年,公司連兩季營收都突破90億元大關,兩季營收的年成長率分別更高達43.2%、36.9%,反映公司AI伺服器及網通產品相關訂單需求強勁。

AI大單貢獻、網通急單湧入,金像電產能利用率逼近滿載。

AI伺服器為金像電帶來大量訂單,同時網通的急單湧入,讓金像電2024年第二季繼續維持高產能利用率,台灣廠房產能持續滿載,蘇州廠的產能利用率也高達95%。

金像電下半年營運展望佳,因此公司決定繼續進行擴廠,台灣廠產能預計在2024三、四兩季將分別提升10%的產能。蘇州廠由於目前訂單需求依舊強勁,公司同樣計畫在2024年第四季進行擴產。

另外,公司為了符合客戶需求,在泰國進行設廠,泰國廠預計2025年進入量產,金像電積極擴產滿足龐大AI伺服器、400G交換器網通產品PCB板的龐大訂單需求。

三箭頭將帶旺營運表現,金像電後市展望亮眼!