我的網誌

我的網誌

圖/Shutterstock

特斯拉為全美電動車龍頭,汽車業務占營收超過 8 成

特斯拉 (TSLA) 成立於 2003 年 7 月,總部位於美國加州的帕羅奧圖,為全美最大電動車產銷公司,2024 第 2 季其電動車在美國市占率近 50%。特斯拉主要分成「汽車及相關服務」、「發電和儲能」兩大部門,前者為公司主要營收項目,占總營收超過 8 成。

「汽車及相關服務」部門在財報上會區分成兩部分 — 汽車業務 ( Automotive ) 與服務及其他( Services and other ),業務內容如下:

- 汽車業務占總營收超過 8 成,除了一般所熟知的 (1) 汽車銷售 ( sales ),公司也提供 FSD 自駕功能、免費超級充電方案及 OTA 軟體 ( over-the-air software,透過互聯網將軟體送至車輛,進行實體升級 ),且另有 (2) 碳權收入 ( regulatory credits ) 、(3)租賃服務 ( leasing ) 等。

- 服務及其他業務內容包括售後維修、超級充電費用、二手車銷售、零售商品及汽車保險等。

另外,「發電和儲能」部門則主要負責太陽能發電及儲能產品的租賃及銷售服務,近期在儲能業務爆發下,營收占比逐季攀升,從 2022 年第一季 3.3% 大幅躍升至 2024 年第 2 季 11.8%,後市可期。

目前特斯拉生產電動車的四大工廠包括美國加州、德州、中國上海及德國柏林,其中中國上海廠 Model 3 / Model Y 年產能 95 萬輛,為各廠之最,也是特斯拉主要的出口中心。此外,Cybertruck 是在美國德州廠生產,年產能 12.5 萬輛,由於目前處於產能爬坡階段,至少需等到 2025 年才可能轉虧為盈。

特斯拉 24Q2 受汽車毛利率拖累,EPS 不及市場預期

特斯拉 2024 年第 2 季財報如下:

- 營收 255 億美元,季增 20% / 年增 2.3%,高於市場預估的 247 億美元

- 毛利率 18.0%,季增 0.6 個百分點 / 年減 0.2 個百分點

- Non-GAAP EPS 0.52 美元,季增 16% / 年減 43%,遜於市場預估的 0.62 美元

汽車業務方面,營收為 199 億美元,季增 14% / 年減 6.5%,營收占比為 78%。特斯拉 2024 年第 2 季電動車總產量季減 5.2% / 年減 14% 至 410,831 輛,交車量則季增 15% / 年減 4.8% 至 443,956 輛,在原先需求較預期疲軟而控制產能下,加上交車量又比預期優,產銷缺口 ( 銷量減去產量 ) 大幅擴大至超過 3 萬台,創公司最高紀錄。

儘管如此,特斯拉在進行折扣及促銷之下,毛利率持續下滑,扣除政府補貼後其電動車毛利率降至 14.6%,低於市場預估的 16.2%,加上裁員影響 0.14 美元 ( 一次性費用 ),使 EPS 表現令人失望,讓特斯拉股價盤後大跌超過 7%。

服務及其他業務則隨著交車量回穩,超級充電業務持續擴張,營收季增 14% / 年增 21% 至 26 億美元,占總營收 10.2%。

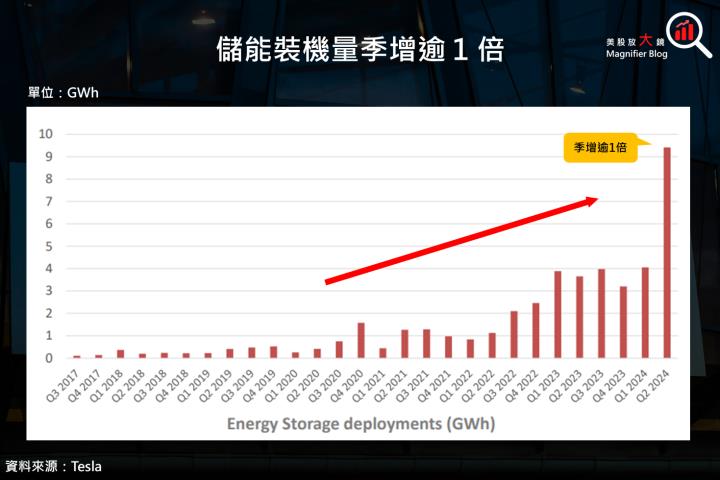

另外,「發電和儲能」部門受惠於儲能裝機量大幅成長,季增132% / 年增157% 達 9.4GWh,推動營收季增 84% / 年增 100% 至 30 億美元,營收占比為來到近 12% ( 2023 年僅 6.2% )。2024 上半年裝機量為 13.5GWh,已接近 2023 全年的 14.7 GWh,且若將第 2 季度的裝機量年化,已接近 Magapacks 40GWh 滿載狀態,顯示特斯拉儲能業務表現非常強勁。

特斯拉聚焦從電動車獲利逐漸轉移至 FSD 及 Robotaxi 期待

從營收占比來看,特斯拉無疑是一家電動車製造商,電動車的價格、交車量趨勢、市占率變化及電動車滲透率依舊是不能忽視的重點,但公司執行策略的目標為何?投資人聚焦在哪些重要發展上?這些問題都讓特斯拉的股價變化增添神秘色彩。

關於電動車的促銷與降價,像是特斯拉近期在中國推出的零利率策略,執行的目的本就不是為了在獲利提升方面取得進展,更重要的是希望維持銷量,並從中獲得龐大數據,優化其自駕技術。而投資人的聚焦點,也開始逐漸從單純的電動車獲利表現轉移至對 FSD 自駕系統及 Robotaxi 的期待,這也是特斯拉能維持高本益比的原因之一。

特斯拉 FSD 12.5 版本參數增加 5 倍,Robotaxi 因重要改變而延遲發布

圖/Shutterstock

特斯拉為全美電動車龍頭,汽車業務占營收超過 8 成

特斯拉 (TSLA) 成立於 2003 年 7 月,總部位於美國加州的帕羅奧圖,為全美最大電動車產銷公司,2024 第 2 季其電動車在美國市占率近 50%。特斯拉主要分成「汽車及相關服務」、「發電和儲能」兩大部門,前者為公司主要營收項目,占總營收超過 8 成。

「汽車及相關服務」部門在財報上會區分成兩部分 — 汽車業務 ( Automotive ) 與服務及其他( Services and other ),業務內容如下:

- 汽車業務占總營收超過 8 成,除了一般所熟知的 (1) 汽車銷售 ( sales ),公司也提供 FSD 自駕功能、免費超級充電方案及 OTA 軟體 ( over-the-air software,透過互聯網將軟體送至車輛,進行實體升級 ),且另有 (2) 碳權收入 ( regulatory credits ) 、(3)租賃服務 ( leasing ) 等。

- 服務及其他業務內容包括售後維修、超級充電費用、二手車銷售、零售商品及汽車保險等。

另外,「發電和儲能」部門則主要負責太陽能發電及儲能產品的租賃及銷售服務,近期在儲能業務爆發下,營收占比逐季攀升,從 2022 年第一季 3.3% 大幅躍升至 2024 年第 2 季 11.8%,後市可期。

目前特斯拉生產電動車的四大工廠包括美國加州、德州、中國上海及德國柏林,其中中國上海廠 Model 3 / Model Y 年產能 95 萬輛,為各廠之最,也是特斯拉主要的出口中心。此外,Cybertruck 是在美國德州廠生產,年產能 12.5 萬輛,由於目前處於產能爬坡階段,至少需等到 2025 年才可能轉虧為盈。

特斯拉 24Q2 受汽車毛利率拖累,EPS 不及市場預期

特斯拉 2024 年第 2 季財報如下:

- 營收 255 億美元,季增 20% / 年增 2.3%,高於市場預估的 247 億美元

- 毛利率 18.0%,季增 0.6 個百分點 / 年減 0.2 個百分點

- Non-GAAP EPS 0.52 美元,季增 16% / 年減 43%,遜於市場預估的 0.62 美元

汽車業務方面,營收為 199 億美元,季增 14% / 年減 6.5%,營收占比為 78%。特斯拉 2024 年第 2 季電動車總產量季減 5.2% / 年減 14% 至 410,831 輛,交車量則季增 15% / 年減 4.8% 至 443,956 輛,在原先需求較預期疲軟而控制產能下,加上交車量又比預期優,產銷缺口 ( 銷量減去產量 ) 大幅擴大至超過 3 萬台,創公司最高紀錄。

儘管如此,特斯拉在進行折扣及促銷之下,毛利率持續下滑,扣除政府補貼後其電動車毛利率降至 14.6%,低於市場預估的 16.2%,加上裁員影響 0.14 美元 ( 一次性費用 ),使 EPS 表現令人失望,讓特斯拉股價盤後大跌超過 7%。

服務及其他業務則隨著交車量回穩,超級充電業務持續擴張,營收季增 14% / 年增 21% 至 26 億美元,占總營收 10.2%。

另外,「發電和儲能」部門受惠於儲能裝機量大幅成長,季增132% / 年增157% 達 9.4GWh,推動營收季增 84% / 年增 100% 至 30 億美元,營收占比為來到近 12% ( 2023 年僅 6.2% )。2024 上半年裝機量為 13.5GWh,已接近 2023 全年的 14.7 GWh,且若將第 2 季度的裝機量年化,已接近 Magapacks 40GWh 滿載狀態,顯示特斯拉儲能業務表現非常強勁。

特斯拉聚焦從電動車獲利逐漸轉移至 FSD 及 Robotaxi 期待

從營收占比來看,特斯拉無疑是一家電動車製造商,電動車的價格、交車量趨勢、市占率變化及電動車滲透率依舊是不能忽視的重點,但公司執行策略的目標為何?投資人聚焦在哪些重要發展上?這些問題都讓特斯拉的股價變化增添神秘色彩。

關於電動車的促銷與降價,像是特斯拉近期在中國推出的零利率策略,執行的目的本就不是為了在獲利提升方面取得進展,更重要的是希望維持銷量,並從中獲得龐大數據,優化其自駕技術。而投資人的聚焦點,也開始逐漸從單純的電動車獲利表現轉移至對 FSD 自駕系統及 Robotaxi 的期待,這也是特斯拉能維持高本益比的原因之一。

特斯拉 FSD 12.5 版本參數增加 5 倍,Robotaxi 因重要改變而延遲發布

綜上所述,就現階段而言,特斯拉交車量的成長性或許比整車毛利率更重要,因此中國的零利率策略推動銷量成長,獲利雖會受影響,但仍依舊正向看待。另外,2023 年全球新能源車的滲透率不到兩成,電動車還有很大的成長空間,而特斯拉預計在 2025 年初發表的平價車款也可望帶動銷量成長,有利於未來自駕業務。

而先前提到的 FSD 部分,最新的 12.5 版本參數是 12.4 的 5 倍,且合併了高速公路和城市駕駛系統。先前問題多數出現在高速公路上,但 12.5 版本可望解決這些問題,客戶體驗將獲得顯著改善。在大量購買輝達 H100 提升運算能力,搭配龐大真實駕駛數據下,樂觀看待 FSD 將成特斯拉重要的護城河。

Robotaxi 方面,馬斯克在財報會議提到 Robotaxi 的延遲主因是想做出新的重要改變,添加新的展示內容,屆時發布結果的驚喜程度將對股價帶來重要影響。

特斯拉儲能業務及人形機器人為股價帶來想像空間

除了自駕業務的發展,儲能業務的爆發及 Optimus 人形機器人的龐大商機也是投資人期待的項目。首先,馬斯克在 7 月中公布,將為 Intersect Power 提供 15.3GWh 的大型儲能電池 Megapacks 應用在其太陽能及儲能項目組合,預計到 2027 年底將部署近 10GWh 的大規模儲能系統。

根據 TrendForce 預估,目前全球的儲能需求已超過 100 GWh,在 AI 帶動能源需求大幅攀升,以及各國達成淨零碳排的目標驅使下,預計 2030 年全球儲能市場需求將超過 1 TWh ( 1000 GWh )。而特斯拉在美國加州的超級工廠已接近滿載狀態,因此公司計畫將於 2025 年第 1 季在上海建造第二個產能同樣為 40GWh Magapacks 的超級工廠。長期而言能源業務將是特斯拉重要的成長曲線之一。

Optimus 人形機器人方面,預計 2025 年初開始小量生產 Optimus 第一版,至當年底可望生產數千個機器人,但主要用在特斯拉工廠內部執行任務,而向外部客戶提供 Optimus 預期將於 2026 年出貨。

特斯拉短期股價缺乏火種,惟長期具想像空間,股價修正是長線布局的好時機

綜觀本次特斯拉財報會議可說是乏善可陳,先前交車量回升的利多已經消化,對 Robotaxi 的期待也反應在 7 月初的大漲中,市場對電動車毛利率不及預期加上缺乏新的火種,致使特斯拉盤後股價重挫。

儘管如此,自駕汽車的發展是大勢所趨,且特斯拉的技術目前依舊是無出其右。第一、在演算法模型上,特斯拉已將超過 30 萬行代碼的模型全部刪除,改成幾千行的神經網路,從原先教 AI 如何開車,進化到直接用 AI 學習人類開車,調整後穩定性有明顯改善;第二、特斯拉向輝達購買 GPU 比全球所有車廠加起來還多;第三、特斯拉有超過數百萬台持續在路上蒐集真實數據的電動車,其他大部分仍依賴輝達建立的合成數據,實用性難以匹敵。綜上所述,Robotaxi 有很大機率能在自駕計程車領域中佔有一席之地,驅動特斯拉長期成長動能。

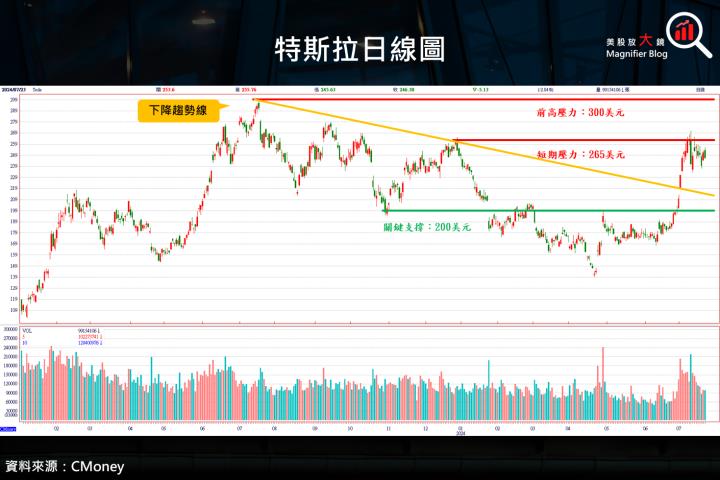

觀察特斯拉日線圖,7 月快速突破長期下降趨勢線,宣告長期空頭趨勢已經改變,短期雖可能因碰到前方 265 美元的壓力而回測下降趨勢線支撐,但自駕計程車、儲能及人形機器人的潛在商機提供股價巨大的想像空間,股價修正時正是建立長線投資部位的好時機。

延伸閱讀:

【美股研究報告】特斯拉繼續裁員,Q2交車數據在即,股價能否反攻?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險