我的網誌

我的網誌

台積電(2330)將在7月18日舉辦法說,公告第二季財報並釋出營運展望,市場看好下半年輝達的高階AI GPU新品Blackwell晶片上市,AI將繼續成為台積電重要成長動能,同時預期在蘋果新一代iPhone全數換為台積電的3奈米晶片並加大備貨力道的情況下,將顯著提升台積電第三季3奈米晶片營收。

CMoney研究團隊依舊看好台積電將站在AI產業浪頭,獲利將隨AI發展水漲船高,但手機產品線會是我們比較有疑慮的部分,我們在上週大立光法說前瞻、法說重點整理中皆有提出我們看法,認為下半年手機銷量存在不確定性,投資人應該多加留意。

下文將會包含

- 台積電營運展望預測

- 先進製程及CoWoS先進封裝漲價幅度預期

- 2024/2025年資本支出

- AI、手機兩大產品線展望

Q2營收突破財測高標,2024年營收年成長上看25%

台積電2024年第二季累計營收為6735億元,季增13.6%,年增40.1%,超越公司前次財測高標(前次財測預估營收區間:6331億元-6589億元),營收表現亮眼主要來自兩大客戶蘋果、輝達的晶片需求提升台積電3-5奈米製程晶片營收貢獻。

由於營運進入淡季加上三奈米製程營收佔比提高,台積電第二季毛利率表現預計將小幅季減至52.3%,市場預估台積電第二季EPS為9.01元。

(資料來源:CMoney、CMoney研究團隊整理)

針對第三季營收展望,市場期待進入旺季台積電營收將季增10-13%,主要因為蘋果新機iPhone 16全面採用台積電3奈米晶片,3奈米晶片的代工費用更高,將帶動台積電營收成長。

在AI晶片挹注強勁成長動能、手機產品進入旺季帶動下,市場看好台積電2024年全年營收將成長25%,年成長幅度將來到先前財測預測區間上緣(前次財測預估2024年營收年增率約在20-25%之間)。

台積電先進製程、CoWoS將在2025年全面漲價

考量台積電先進製程及CoWoS先進封裝技術供不應求的狀況,市場認為台積電將在2025年進行價格調整,並認為客戶為了拿到台積電的代工產能,勢必需要接受台積電的漲價策略。

市場預期3奈米的手機晶片將會漲價3-5%,輝達AI採用的4奈米製程技術將調漲近10%,CoWoS產能供不應求狀況最為激烈,因此在價格幅度調整也更為明顯,調漲幅度上看20%。

台積電2025年資本支出有望大增至350億美元

台積電為應對大量的先進製程及CoWoS產能需求,積極進行擴廠,市場預期台積電2024年的資本支出為310億美元,接近財測上緣(財測預估280-320億美元)。

2025下半年台積電2奈米製程將進入量產,相關設備將提前進行拉貨,並在2025年陸續完成裝機,加上美國亞利桑那州廠的擴廠計畫以及持續擴充的CoWoS設備產能,將大幅提升台積電的資本支出,市場預期台積電2025年資本支出將大增至350億美元。

美國即將在下半年進入降息循環,降息將會有效降低企業的借貸成本,因此,有大量資本支出的大型科技廠將會是降息的主要受惠族群,降息加上AI產業爆發期兩大要素,將會帶動台積電大量投資,繼續拉大與晶圓代工同業的技術差距。

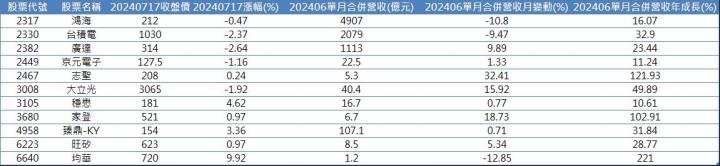

若台積電在法說會對2奈米的試產以及量產進度釋出正向訊號,我們認為投資人應該留意國內光罩運送盒的龍頭家登(3680),若是公司上調資本支出預估並持續積極應對CoWoS擴廠,關注重點可放在CoWoS設備股的均華(6640)及志聖(2467)。

AI、手機兩大產線展望及後續影響

AI晶片新品陸續上市,成長動能強勁!

目前AI產業都還處於成長爆發期的階段,預期產業仍將快速擴張,在這樣的前提下,可以預期輝達(Nvidia)未來推出全新Blackwell系列銷售表現暢旺,將大幅提升台積電的AI晶片代工收入。此外,Google、亞馬遜、微軟等各大雲端服務供應商(CSP)廠也加速AI客製化晶片(ASIC)領域的投資,在輝達、超微(AMD)的AI GPU以及CSP廠的ASIC晶片訂單帶動下,台積電的高效能運算營收佔比將持續創高,營收佔比在未來兩年內有望突破5成大關。

在AI發展趨勢沒有改變的情況下,我們在台廠供應鏈的龍頭企業將會持續受惠,陸續反映其基本面價值,可關注的族群及個股包含伺服器代工的鴻海(2317)、廣達(2382),IC測試的旺矽(6223)、京元電(2449)等。

iPhone新機晶片全面採用3奈米製程,銷售力道延續性將成考驗。

針對手機產品線的部分,雖然蘋果全新的iPhone 16將會全面採用台積電的3奈米製程,更高單價的3奈米生產製程會迎來更多訂單,提升公司營運表現,但CMoney研究團隊對於手機產品線的看法較為保守,主要基於以下三點:(1) 大立光董事長林恩平在7月11日法說表示多數手機品牌客戶對於終端需求看法不太樂觀。(2) 在高通膨及經濟軟著陸的兩項前提下,我們認為全球消費市場進入下半年將有壓力。(3) 同時台積電的2奈米晶片在2025年就將進入量產並導入蘋果的下一代新機iPhone 17,晶片的明確升級預計會讓部分用戶選擇遞延換機。

雖然蘋果iPhone 16目前傳出的備貨數量已經來到9000萬台-9500萬台,年增超過雙位數,但是秋季發表會後若是無法成功刺激預購熱潮,將會導致後續新機拉貨力道放緩,並對台積電的手機產品線營收產生影響。

在這樣的前提下,我們認為手機產品線的重點將是蘋果9月秋季發表會後的新機預購數量,這將牽動後續台積電及眾家蘋概股的出貨動能,若秋季發表會後預購數量能出現亮點,投資人應該多加關注鴻家軍的鴻海(2317)、臻鼎-KY(4958)、鏡頭廠的大立光(3008)以及功率放大器的穩懋(3105)。

CMoney觀點

CMoney研究團隊看好在AI浪潮發展以及2/3奈米手機晶片訂單數量上升的情況下,台積電2024/2025年營收將來到2.73兆元(年成長26.2%)/3.41兆元(年成長24.5%),預估EPS為39.5元/50.5元,台積電今(7/17)日收盤價為1030元,目前本益比為20.5X 2025EPS,並認為在AI產業加速成長的情況下,台積電的本益比將往22X靠攏。

我們認為台積電仍是台股在AI投資的首選,AI產業帶來此波的rerating行情顯著提升台積電的評價基礎,若是長期看好AI前景的投資人更不應該錯過台積電。但除了AI以外,手機、車用、工控產業都仍在等待復甦的階段,短線沒有新利多刺激的情況下,股價上漲動能有限,但以長線角度考量的話,台積電基本面表現亮眼,以目前的產業現況來看,股價較難出現大幅度修正,建議逢低布局。

(資料來源:CMoney研究團隊整理)

延伸閱讀

【法說重點整理】大立光(3008)第二季EPS優於預期,手機市況不太樂觀是警訊嗎?

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險