我的網誌

我的網誌

特斯拉(TSLA)

我們的主要觀點

今年 7 月,Tesla (TSLA)的股價上漲了 27%,市值增加了 2000 億美元。

我們認為,股價上漲的主要原因是:

-

第二季度的交付數量超出分析師的預期

-

即將到來的Robotaxi 發佈會激起投資人對特斯拉未來估值上升的關注

儘管短期股價受到激勵,我們分析這一波反彈能夠持續的證據並不夠多。

但我們仍認為特斯拉有巨大的淺力,相信世界上做出第一台自己駕駛的車,依然會是特斯拉。

為什麼我們這麼想?

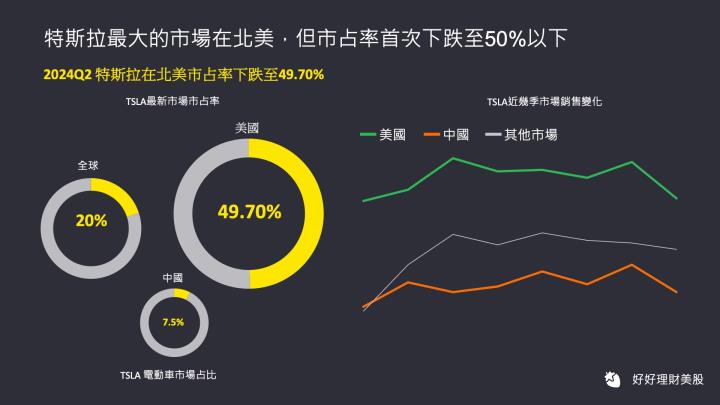

特斯拉正面臨更加競爭的市場,在北美的市占率更是首次下跌至一半以下。

另一方面,在自動駕駛技術上,我們還是沒有看到太多顯著的進步,

顯然特斯拉開發的時程並不如馬斯克對外所說的那麼樂觀。

儘管 TSLA市場情緒逐漸轉好,我們認為公司的基本面尚未足夠支撐這一上升趨勢。

以下將為介紹更多細節,最後面分享我們對於EPS預估。

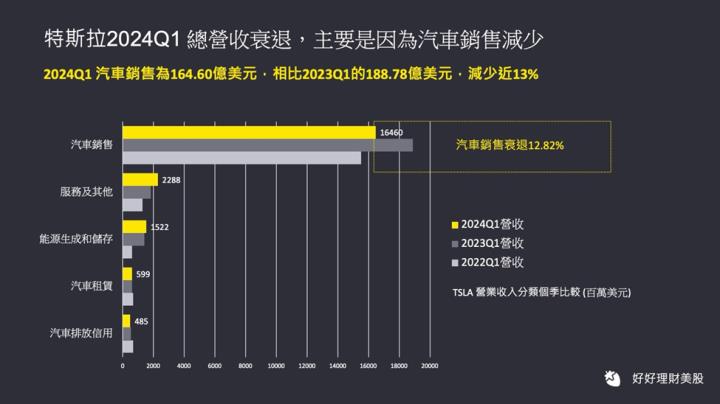

2024 Q1 銷售下滑,發生了什麼事?

2024Q1,特斯拉的銷售額為213.01億美元,比去年同期下降了9%。

營收變差最主要的原因:汽車銷售收入大幅下降13%,來到164.60億美元。

儘管其他收入,像是能源生成與儲存業務收入有增加,

但這些增長幅度太小,無法沒辦法補足汽車銷售的疲軟。

為什麼特斯拉的汽車銷量下降了?

電動車市場競爭變激烈

-

全球電動車市場競爭變得非常激烈,尤其是在中國市場。特斯拉在中國面臨來自本地品牌(如比亞迪)的挑戰,

這些品牌提供更便宜的車型和各種附加值功能,對特斯拉的市場佔有率造成壓力。 -

在北美市場,特斯拉的市佔率首次跌破 50%,這顯示出競爭加劇和產品線單一的問題。

經濟因素與工廠問題

-

全球經濟增長放緩、通貨膨脹和利率上升導致消費者購車成本增加。

-

Fremont 工廠為改進 Model 3 進行大規模升級,短期內生產中斷;

柏林 Gigafactory 遭遇縱火事件影響運營。

此外,全球供應鏈問題進一步限制了生產能力和交付速度。 -

新車型 Cybertruck 的量產準備以及 Model 3 和 Model Y 的新版本生產爬坡,

增加了工廠的運營壓力。這些因素共同導致特斯拉在該季度的生產和銷售表現不佳。

汽車銷量下降,不能用自己是做AI當藉口

在其他的車場一直在推出不同的電車款的狀況下,

特斯拉卻仍舊依賴model s 跟 model y 這兩個車款,

在汽車市場上,應該要推出更多車款吸引市場的目光並提供消費者更多選擇,維持一定的曝光量。

儘管,Elon Musk在2024Q1的財報電話會議中,

他也認同木頭姐所說,覺得是一家人工智能或機器人公司。

可是在目前自動化駕駛技術(FSD)還停留在level2的狀況下,

車子的銷量不僅僅是決定公司能不能有穩定研發資金的決定性因子,

還是未來多少人願意付費使用自動化駕駛技術,

以及搜集自動化駕駛技術的訓練資料最重要的開口,所以車子的銷量直接影響自動化駕駛技術的收入。

不能說認為是人工智能或機器人公司,就對車子銷售的數量避重就輕。

像是物流,工廠改進的問題,都可以看作是短期的因素,未來應不會再持續性發生,這倒是不用太在意。

經濟放緩的部分比較需要擔心,會不會是長期性的,

雖然我們很有信心特斯拉不會因為一陣子的經濟蕭條就倒下,

但我們必須確保他們有穩定的資金能夠持續的進行車子升級跟技術研發,加速開發的速度。

特斯拉的未來進展

自動駕駛技術的進展

-

雖然 Elon Musk 表示特斯拉應被視為人工智能或機器人公司,

但目前自動駕駛技術 (FSD) 仍停留在 Level 2,

而全自動駕駛技術則至少須為Level4-Level5。

且 FSD 版本更新延後推出。這意味著技術仍需大量優化和訓練,短期內難以帶來顯著進展。 -

Robotaxi 計畫的發布一再延後,短期內實現的可能性較低。

新車型和生產計劃

-

Cybertruck 的量產準備以及 Model 3 和 Model Y 的新版本生產爬坡增加了工廠運營壓力。

然而,這些問題可視為短期挑戰,未來應能逐步解決。 -

升級版的Model 3 和 Model Y隨著工廠的擴展與優化,

我們預期未來能看到更高的毛利率,以及更低的車子價格提升市場競爭力。

我們認為技術突破並應用,近兩三年不會看到

從市值來看,跟BIG5相比,特斯拉的估值並不被看成是同一個檔次。

相比其他間公司,特斯拉的業務主要集中在汽車製造和新能源產業,這些行業受市場波動性影響較大。

相比之下,科技巨頭如Apple、Amazon、Google等公司有更穩定和多元化的收入來源。

特斯拉雖然在電動車市場中領先,

但市場對其未來的技術創新和擴展潛力的淺力從市值上來看,仍抱持一些懷疑。

從自動駕駛技術的發展來看,世界要有能夠跟人駕駛技術的車,開發過程非常艱困。

Elon Musk最早喊出完全全自動駕駛時是2019年,

而到現在我們看到特斯拉的FSD駕駛技術仍舊停留在level 2,並且FSD的版本更新12.0.0也延後推出。

過去FSD的版本大部分依賴寫死的C++程式碼,FSD v12推出後,

是由神經網路直接產生決策,如果神經網路現在才落地,

是否就代表仍然需要經過大量的優化還有訓練呢?

通常一般的重大軟體更新耗時將近3-6個月,

更何況是連接物理世界道路安全的軟體,

這個時程應該會拉的再長一點。

我們認為在這一兩年內,FSD技術仍舊不會帶來太大的消息。

可以理解 Elon Musk 的精神喊話一定是要能夠讓市場有穩定的關注,

但我們覺得過度樂觀的預估,長期來說會傷害的是股價。

我們的對未來股價的筆記分享

根據我們的分析,我們認為特斯拉未來幾年的每股收益 (EPS) 成長性如下:

我們對 TSLA 未來三年的 EPS 成長性持保守態度,

這是基於目前技術發展尚未顯現出顯著突破的觀點。

然而,假設到 2026 年,TSLA 能夠實現我們預測的 EPS,那麼該年份的 EPS 我們預計是 4.65 美元。

如果將特斯拉設定在約 50-60 倍本益比來看,我們分析現在的價格已接近反應未來的成長。

結論

目前,我們對 TSLA 密切關注技術發展的進展。

只有當我們獲得更多有力的證據支持其未來增長潛力時,

並且有達標我們預期的EPS時,才有機會看到特斯拉近一步的市值增長。

※ 免責聲明:本文之資訊僅供參考,不保證內容之完整性與正確性,也不構成任何買賣有價證券之邀約或宣傳。投資人若依此以為買賣依據,須自負盈虧之責任。