我的網誌

我的網誌

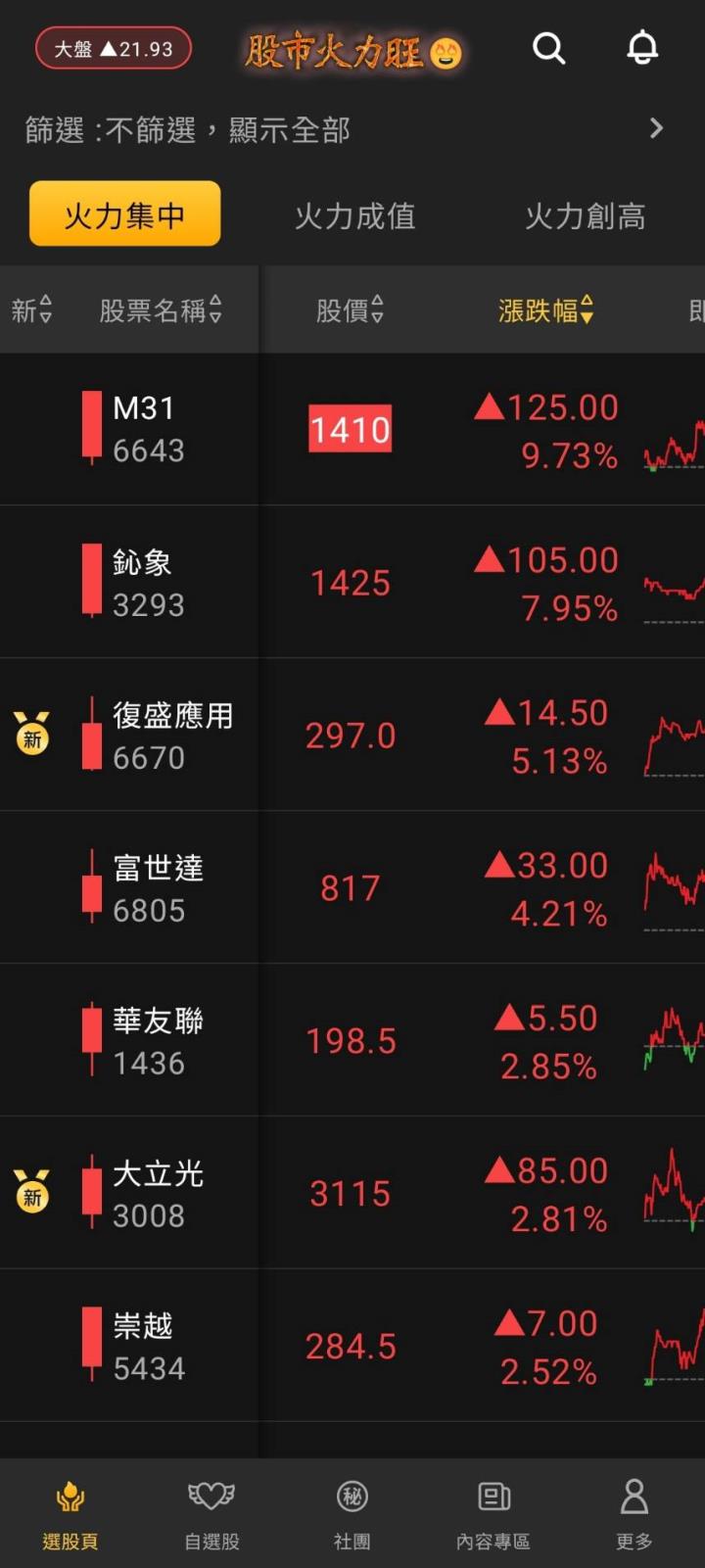

股市火力旺🔥 7/9交投火爆【VIP】#盤後,市場趨勢+動態解析

7/9火力集中🔥 強勢個股

2.鈊象(3293)

3.復盛應用(6670) 🥇新『金獎牌』

4.富士達(6805)

M31(6643)

1.矽智財IP供應商M31(6643)受惠於AI應用所帶來的邊緣運算需求,帶動晶片的專用化趨勢確立,IC設計公司出貨品項的提升、在節省資源的考量下對於IP需求將持續成長,根據研調機構IPnest預估,全球介面IP的市場至2026年以前可望以約19%的年均複合成長率擴增,且先進製程IP領域已逐漸成為寡佔市場,對於M31未來3年的營運奠定穩固根基。

2. M31 113年6月營收1.46億、年增27.83%,就近期營運展望而言,M31受惠於中國晶片廠商開案量回升,再加上車用與雲端需求催化晶片開案需求,對於基礎IP需求量持續增加,今年營收可望續創新高。

3.M31針對先進製程的開發工作擴大人員編制,其印度團隊規模自20人擴編至30-40人,短期上雖導致營業費用提升,不過對於後續卡位AI應用所帶來的商機,則有利於中長期發展。

鈊象(3293)

1.鈊象(3293)今年6月營收15.54億元,月減1.14%、年增32.9%,改寫單月次高;第二季營收45.75億元,季增9.53%、年增31.51%,改寫單季新高;累計上半年營收87.53億元,年增28.66%,為同期新高。鈊象指出,目前公司營收占比,以海外授權居多、達53%,線上遊戲占37%,商用機台約10%;未來公司會積極朝海外市場擴張,為營運添增更多新動能。

2.展望未來,鈊象董事長李柯柱曾指出,依目前業績情況來看,下半年業績將優於上半年,且有機會比去(2023)年同期更好,全年營運也會持續成長,今年業績預期將優於去年。

復盛應用(6670)

1.高球代工大廠復盛應用(6670) 6月營收21.16億元、年增28.78%,累計營收則為125.12億元、年增2.8%。綜觀上半年營運,因戒慎於去年高庫存的狀況,客戶以急短單因應需求,不同於以往集中新品訂單在第四季及第一季的作業型態,分散出貨下弭平淡旺季營運差異,使第一、二季整體營收持平。

2.以營運結構而言,營收比重為高爾夫球相關占比約 86%,子公司民盛生產鞋靴產品佔9%,航太業務佔比4%,曲棍球及棒壘球棒營收佔比則小於1%。

3.展望下半年營運,公司認為,受惠於高爾夫球桿明年新品訂單陸續開案,第三季可望看到明顯季增成績、並於第四季持續向上走高,法人預期,其全年營收將年成長約一成。

4.以各產品線市況而言,主要的高爾夫球市場,其終端需求仍維持在高原期,出貨規模維持在較疫前增加15~25%的水準,此外曲棍球、棒球領域訂單回溫趨勢明確,然摩托車類鞋靴產品的庫存仍在高水位,應於第四季才會逐步回溫。

5. 復盛應用先前也公告,購併中國車用零組件廠力野精密的計劃應會在第三季完成,預估花費7億元,其擁有車用鋁合金鍛造技術,並擁有優於復盛本業毛利率的高獲利水準,有助於強化公司產品組合,以維持25%左右的毛利率,並帶動整體營運維持增長。

富士達(6805)

1.摺疊機樞紐廠富世達(6805)6月合併營收6.12億元,月增22.42%,年增26.54%,再度創下單月營收歷史新高,法人推估,主要係來自摺疊機訂單恢復成長,富世達在陸系摺疊機客戶推出平價新機種、美系客戶的上下摺新機挹注,Q3合併營收可望出現顯著的年增表現。

2.富世達Q2合併營收為17.19億元,與Q1的17.1億元相當,年增21.46%,低於市場預期,主要係受陸系摺疊機客戶晶片供應問題影響,不過6月營收已重返創高表現。

3.展望Q3,法人則看好,隨著摺疊機出貨動能增溫,富世達Q3營收將呈二位數季增與年增,並帶動單季營收進一步創高。富世達配合集團布局,積極切入伺服器滑軌、水冷系統通用快接頭,今年已開始小量出貨1U伺服器滑軌,而看好富世達近年成長力道轉強,富世達近期也獲得數家外資出具買進投資報告,目標價則給到上千元,主要係基於2025年的獲利預估與24倍本益比。

華友聯(1436)

華友聯(1436)..法人預估

👇👇火力旺🔥家族成員,趕緊登入帳號往下看吧~

※基礎教學文:火線焦點「三策略+停利(損)」邏輯

📲免費下載🔥《股市火力旺+8 APP》👇

火力集中、獲利輕鬆💖

🤳市場唯一👉全套商品&策略整合

🎯六循環策略:🔥火力「集中、成值、創高、噴發、處置、債放量」