我的網誌

我的網誌

(圖片來源:shutterstock)

立積(4968)搶先搭上 Wi-Fi 7 元年龐大商機

近年在 5G、AI、物聯網等龐大連線需求下,驅動無線網路技術不斷升級。Wi-Fi 聯盟預估,最新一代 Wi-Fi 7 將於 2024 年開始放量出貨,且 2026 年可望與上一代的 Wi-Fi 6 進行黃金交叉成為主流技術,主因 Wi-Fi 7 採取多頻段技術,傳輸速度從 9.6Gbps 大幅提升到 46Gbps,且可降低設備之間的干擾及延遲。隨著越來越多智慧型手機、NB 導入 Wi-Fi 7 規格,有利於相關業者營運動能向上。綜觀台股供應鏈,立積(4968)扮演供應射頻前端模組(FEM)的角色,將優先受惠。

本篇文章將帶給讀者 3 大重點:

- 立積(4968)簡介:專注於 Wi-Fi 射頻前端模組的射頻 IC 設計公司

- 立積(4968) 24Q1 財報:獲利轉虧為盈,營運否極泰來

- 立積(4968)展望:手機銷量復甦且傳輸規格升級至 Wi-Fi 7

立積(4968)簡介:專注於 Wi-Fi 射頻前端模組的射頻 IC 設計公司

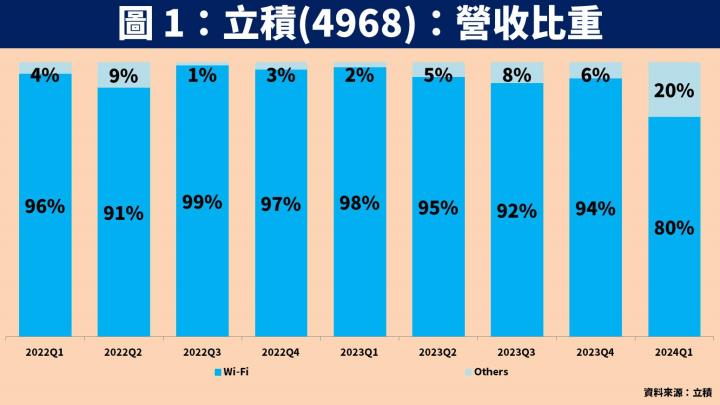

立積(4968)成立於 2004 年,並在 2015 年掛牌上市。公司為一家 RF IC(射頻晶片)設計公司,專注於應用 Wi-Fi 射頻前端模組,主要功能是用來加強發射端輸出功率並增加訊號覆蓋率,同時提高接收端靈敏度並降低雜訊,以營收比重來看高達 9 成以上皆為 Wi-Fi 相關產品。

立積(4968) 24Q1 財報:獲利轉虧為盈,營運否極泰來

回顧立積(4968) 24Q1 財報,營收 8.6 億元(QoQ-1.2%,YoY+35.1%);毛利率 32.4%(QoQ 增加 0.7 個百分點,YoY 增加 7.8 個百分點);營業利益 34.2 萬元(轉虧為盈);稅後淨利 2,776 萬元(轉虧為盈);EPS 為 0.31 元。

雖然 Wi-Fi 受客戶庫存調整影響仍季減 1 成,不過受惠於新產品感測器開始放量出貨,帶動營收呈現淡季不淡,且相較 2023 年同期有明顯回升,本業獲利已正式轉虧為盈,顯示營運否極泰來。

立積(4968)展望:手機銷量復甦且傳輸規格升級至 Wi-Fi 7

預估全球智慧型手機銷量未來 2 年皆成長 3% 以上

展望立積(4968)未來營運,主要受惠全球智慧型手機銷售回溫,以及傳輸規格升級使產品組合優化。根據我們預估,2024 年隨著消費性電子庫存去化結束,以及高通膨現象逐漸趨緩,手機銷量將成長 3.1% 達 12 億支,至於 2025 年可望隨著經濟持續復甦帶動銷量再成長 3.7% 達 12.5 億支,有利於立積(4968)在 Wi-Fi 產品的出貨動能。

搭載 Wi-Fi 7 的手機將全面裝設前端模組(FEM),且產品單價翻倍成長

至於規格升級方面,公司近期法說會上修 Wi-Fi 7 在 2024 年底的滲透率,由原先的 5% 提升至 10%,且 2025 年滲透率還可望上看 20% 以上,主因除了手機之外,也有越來越多路由器的案件。另外立積(4968)近期還成功打入各大主晶片平台的參考設計,成為美系平台唯一非美系的合格供應商,有助於產品開發及擴大市佔率。

更值得注意的是,過往在 Wi-Fi 5 或 Wi-Fi 6 時期,手機搭載前端模組的數量僅有 3 成,但未來進入 Wi-Fi 7 世代,由於頻寬變得更加複雜,將被迫全面裝設前端模組,相當於有多少 Wi-Fi 7 的手機就有多少前端模組需求,且 Wi-Fi 7 在前端模組的產品單價相比 Wi-Fi 6 更是大幅增加 100%。

新產品感測器、濾波器皆已開始放量出貨

至於新產品方面公司也積極擴大非 Wi-Fi 的業務,目前感測器可分為 5.8GHz 與 10GHz 二種產品。其中 5.8GHz 著墨於智慧照明、聲控、智慧音箱、車載安全等,未來還將延伸至智慧門鎖,至於 10GHz 目標市場在智慧家電,現在皆有實際導入國際品牌大廠並開始放量出貨。而濾波器(filter)也已在 24Q1 導入筆電品牌大廠,未來將成為 Wi-Fi 以外的長期營運動能。

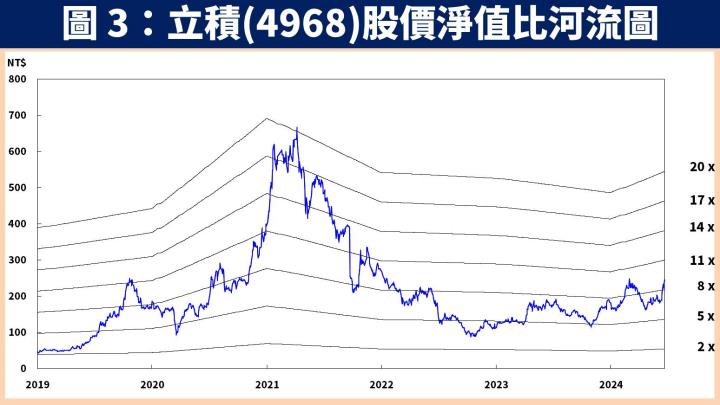

預估立積(4968) 2025 年每股淨值為 34.30 元,股價淨值比有望朝 9 倍靠攏

整體而言,展望立積(4968)未來營運:1)預估全球智慧型手機銷量將於 2024~2025 成長 3% 以上,有助於 Wi-Fi 出貨動能:2)預估隨著各大品牌廠陸續導入 Wi-Fi 7 技術,2024、2025 年底滲透率將分別上看 10%、20%,且由於產品單價相比 Wi-Fi 6 提升 100%,有助於優化產品組合;3)新產品感測器、濾波器已開始放量出貨,成為非 Wi-Fi 業務的營運亮點。

預估立積(4968) 2024 / 2025 年 EPS 分別為 2.65 元 / 7.04 元(YoY+166%),由於產業特性較適合以股價淨值比評估,預估 2025 年每股淨值為 34.30 元,以 2024.06.24 收盤價 236.50 元計算,目前股價淨值比為 6.9 倍。考量手機產業迎來復甦動能且 Wi-Fi 規格進入新的成長週期,股價淨值比有望朝 9 倍靠攏。

立積(4968)技術分析與總結:隨 Wi-Fi 7 滲透率提升將帶動獲利暴衝

在技術分析方面,近期隨著客戶客戶調整結束及各大品牌廠積極導入 Wi-Fi 7 技術下,可望帶動營運逐季走升,因此股價開始出量突破向上。雖然目前遇到大盤回檔之際,但立積(4968)仍守穩短期支撐線之上,未來可望隨著市場預期 2025 年獲利爆發成長,帶動股價進一步突破上方頸線壓力,因此目前可觀察短期支撐伺機佈局。至於交易風險,則留意手機銷量或 Wi-Fi 7 滲透率是否有不如預期的狀況。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。