我的網誌

我的網誌

國內船散裝航運龍頭:

慧洋-KY(2637)成立於1999年,為國內最大的散裝航運公司,於2010年台灣上市,隨後2013年赴英國掛牌(GDR)。慧洋營運船隊以中小型散裝船為主,目前擁有巴拿馬型(Panamax)35艘、超級極限型(Supramax) 29艘、輕便型(Handy) 39艘、小型輕便型(Small Handy)28艘、及其他4艘,共計135艘船。慧洋有98%的營收來自於船舶的出租,且多以長約為主比重達88%,且長年維持高水準。

散裝市場簡介:

散裝船主要運輸鐵礦砂、黃豆、玉米、煤炭等大宗原物料,貨物單一不須包裝成綑、成箱,船型依載重噸位(Dead Weight, DWT)可分成:

圖片來源:CMoney研究團隊整理

而原物料多與民生需求、工業用途相關,因此散裝航運與全球經濟景氣變化息息相關。此外,因煤炭、穀物的供需具有季節性,如冬季煤炭的需求量較高,而北美穀物收成多集中於秋季,南美則為春季,因此散裝航運的旺季以往約落在每年秋季至隔年的春季之間。

另外,如同貨櫃運輸市場有上海出口集裝箱運價指數(SCFI)可以參考,在散貨運輸市場也可以觀察波羅的海散裝綜合指數BDI來作為運價指標,其組成包含多種船型運價指數,由40% BCI (Capesize)、30% BPI (Panamax)和30% BSI (Supramax)的權重來做計算。

BDI指數維持上升態勢

資料來源:MacroMicro

大宗原物料需求回升,運價維持高檔水準

回顧5月,因受到東南亞原物料需求低於預期及巴西發生洪災,降低鐵礦砂與煤炭運輸的需求,使BDI指數略為回檔,但整體水平對比去年同期仍高了約一倍,後續原物料市場回穩後將帶動指數回溫。

散裝船供給受限環保法規與造船訂單排隊呈現下滑

根據航運研調機構Clarksons數據,中小型船舶市場供需差僅1.4%,加上紅海危機的影響延長航運時間與里程,目前供需結構穩健。新船製造部份則因為造船廠塞滿貨櫃與天然氣船訂單,各大造船廠產能已接近滿載。另外,隨著環保法規日趨嚴謹,2023年開始規定超過規定重量的船舶,每年度需評估其現成船能源效率指數(EEXI)與碳強度指數(CII),如未達標準,船商應限制軸/發動機功率,市場預估這將在未來使未符合規定的船隻降速10~15%,進一步降低市場運力供給。綜合上述,CMoney研究團隊認為散裝船舶3-5年內難看到供給過剩的情況發生。

2024年第一季淡季不淡

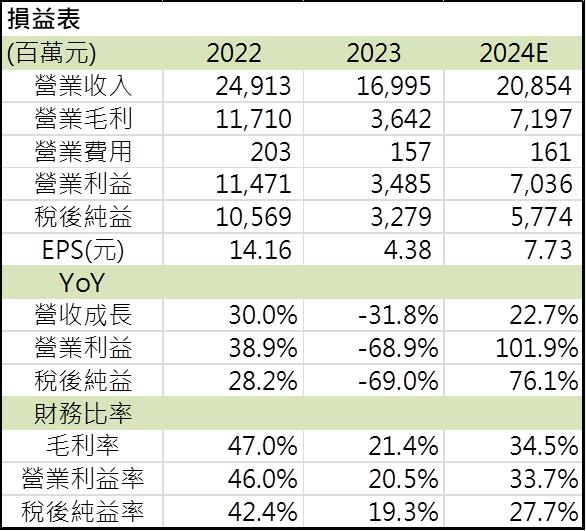

慧洋第一季營運受惠紅海事件與穀物需求升溫,運價對比去年同期處在高位,單季營收來到46.94億元,年增30.8%,毛利率31.7%維持上升態勢。獲利部份有處分船舶接近6億台幣的業外收益貢獻加持,稅後淨利來到14.85億元,EPS1.99元,對比去年同期由虧轉盈,整體表現優於市場預期。

2024年下半年續強,旺季來臨營運表現可期

展望2024下半年,市場對於穀物與小宗原物料需求增溫,帶動小型船舶需求上升。第三季開始進入傳統旺季後,散裝航運需求維持強勢,加上以哈衝突經聯合國調解無果,紅海問題持續燃燒,船舶繞道情況仍在。另外,環保法規的限制也使老船運力與散裝船舶整體供給下滑,運價有望續強維持高檔。回到慧洋本身,2024年的新船預計將在上半年完成所有交付,加上目前公司在船隻指數連結合約上占比拉高,都將帶動全年營收表現攀升。

因此,CMoney研究團隊預估,2024年慧洋合併營收將來到208.54億元,年增22.7%;毛利率上揚至34.5%;稅後淨利來到57.74億元,年增76.1%;EPS上升至7.73元。

技術面分析

6/11日聯合國通過以哈停火草案,投資人以為紅海危機將解除,航運股跳水,然而後續無果。考量短期有紅海事件及產業旺季影響,中期產業供需正向,看好股價後市表現。

圖片來源:籌碼K線-電腦版

結論

考量(1)穀物和小宗原物料需求增長,小型船舶需求上升;(2)紅海問題和環保法規限制,消化運力維持運價強勢;(3)新船交付後全年營收攀升。預估慧洋 2024年EPS達7.73元,慧洋歷史PBR介於0.5-2.5倍之間,每股淨值(BVPS)有望朝1.2倍靠攏。

資料來源:CMoney研究團隊整理

圖片來源:籌碼K線手機APP

現在就免費下載《籌碼K線手機APP》!全台最多人使用的股票投資APP,助你在股海乘風破浪!https://chipk.page.link/wHL6

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。