我的網誌

我的網誌

圖片來源:力成

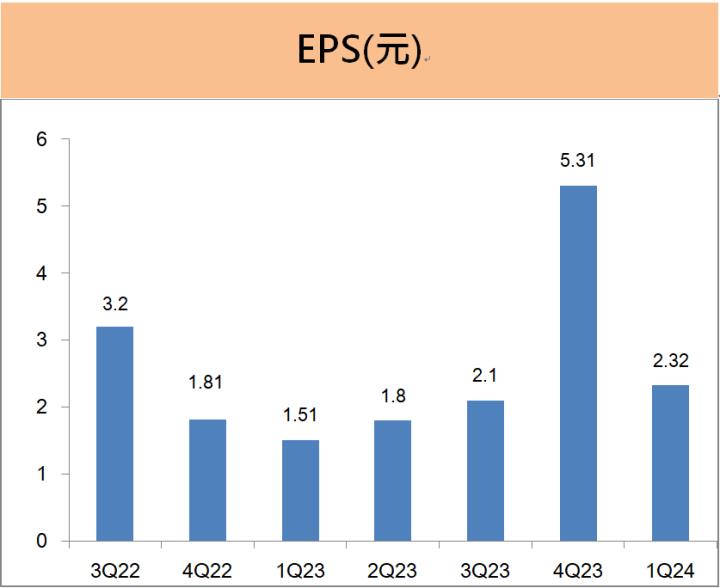

力成連3年的獲利都超過一個股本,

2024年第一季EPS為2.32元,

獲利進度超前,

今年的配息維持7元,

公司對2024年半導體景氣樂觀,

主要業績成長動能為何?

讓我們來看一看吧!

本篇將與您分享:

1.力成(6239)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

力成(6239)簡介

力成創立於1997年,

為台灣僅次於日月光的第二大、

全球第五大的半導體封測廠。

2012年為跨入邏輯半導體的封測市場,

入股利基型封測廠商超豐(2441),

目前持有超豐約43%的股權。

力成以半導體中的記憶體封測為主,

兩大客戶為日本快閃記憶體大廠 Kioxia 與美國 DRAM大廠美光,

前兩大客戶合計占營收比重約5成。

2023年的營收比重為DRAM佔 25%、快閃記憶體 佔29%、邏輯晶片佔 38%、其他8%。

營運概況

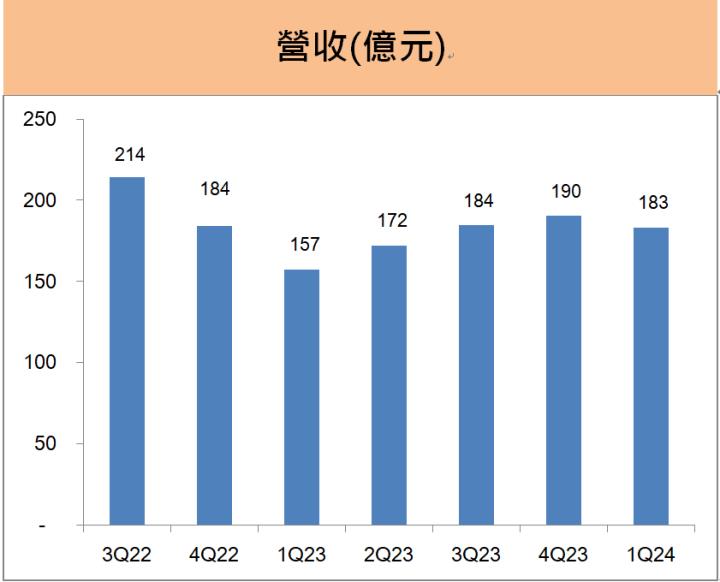

力成第一季EPS為2.32元,略優於預期

力成第一季營收183億元,

營收季減4%,年成長16%,

單季稅後淨利17億元,較去年同期成長54%,

第一季的EPS為2.32元,略優於預期。

力成第一季淡季的營收優於原先公司預期,

主要來自固態硬碟客戶的急單貢獻,

第一季公司三大產品線的營收均較去年同期成長,

若與前一季的營收相較,

則以快閃記憶體的表現最佳,

DRAM產品線的營收則相對下滑幅度較大。

未來展望

文章相關股票