我的網誌

我的網誌

圖片來源:超豐

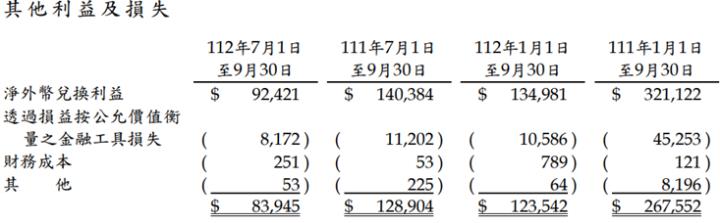

超豐最新的現金股利2.5元,

儘管現金股利金額不如去年,

但股利分配率拉高到71%,

現金殖利率仍超過4%,

顯示公司願意回饋股東的態度。

超豐總經理看好2024年的公司業績將回升,

2024年的封測產業展望,

以及公司的成長動能為何?

讓我們一起看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,

為利基型半導體封測廠,

大股東力成(6239)持股42.9%。

超豐專注於中低腳數的傳統封裝業務,

由於許多半導體客戶有封裝結合測試的Turn-key(一站式服務)需求,

因此超豐後來新增測試業務,

提供客戶完整的半導體後段的Turn-key服務。

超豐主要鎖定消費性電子等中低階晶片的封測業務,

台灣的IC設計公司,

除了聯發科之外,

都是超豐的封測客戶,

公司近幾年也積極擴充海外客戶。

2023年的營收佔比為:半導體封裝 86%、半導體測試 14%。

營運概況

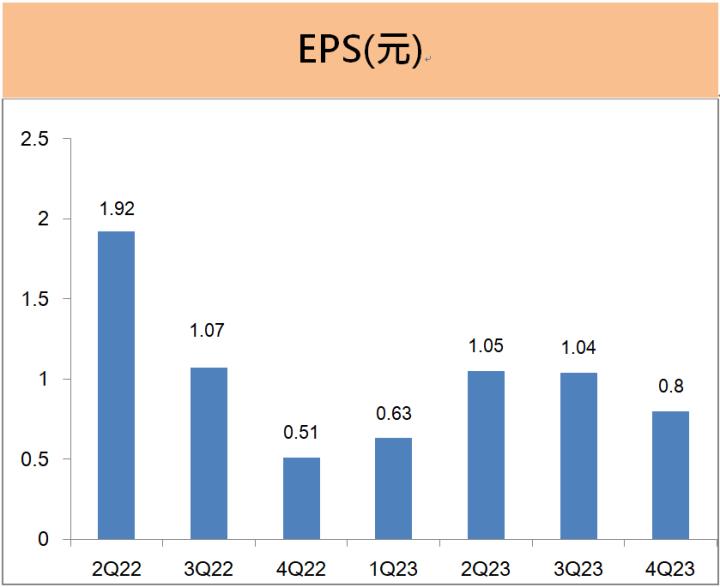

超豐2024年EPS為3.51元

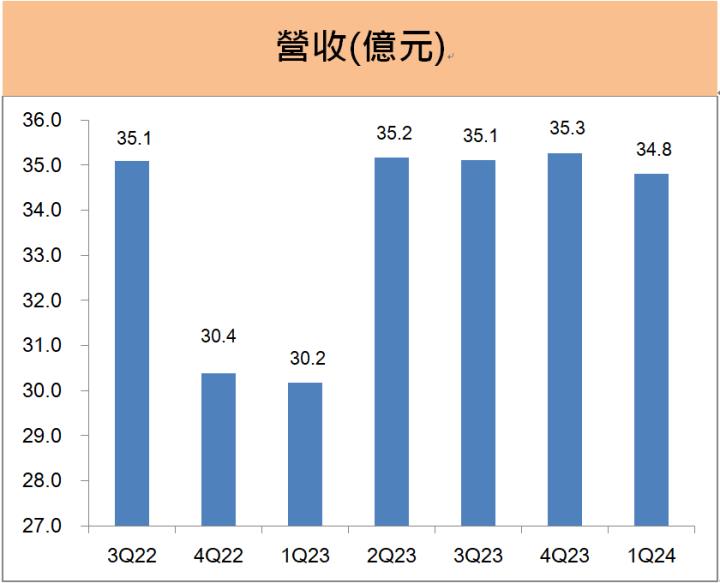

超豐2023年營收136億元,

較去年下滑15%。

稅後淨利20億元,

獲利年減36.8%,

EPS為 3.51元。

2023年受到終端消費市場需求低迷,

半導體產業處於庫存去化的階段,

影響到半導體封測的接單與業績表現,

使得超豐的營收明顯下滑。

在獲利率方面,

因產能利用率明顯下滑,

使得超豐的毛利率由前一年的26.5%下滑至20.9%,

影響到公司的獲利表現。

超豐第一季營收34.8億元,年成長15%

超豐2024年第一季營收34.8億元,

較去年同期成長15%。

第一季為封裝產業的傳統淡季,

雖然客戶下單仍以短單與急單為主,

但超豐的單季營收與2023年下半年的旺季相近,

反映出半導體客戶的庫 存去化已近尾聲,

對於超豐2024年的業績而言,

有了一個好的開始。

未來展望

圖片來源:超豐

超豐最新的現金股利2.5元,

儘管現金股利金額不如去年,

但股利分配率拉高到71%,

現金殖利率仍超過4%,

顯示公司願意回饋股東的態度。

超豐總經理看好2024年的公司業績將回升,

2024年的封測產業展望,

以及公司的成長動能為何?

讓我們一起看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,

為利基型半導體封測廠,

大股東力成(6239)持股42.9%。

超豐專注於中低腳數的傳統封裝業務,

由於許多半導體客戶有封裝結合測試的Turn-key(一站式服務)需求,

因此超豐後來新增測試業務,

提供客戶完整的半導體後段的Turn-key服務。

超豐主要鎖定消費性電子等中低階晶片的封測業務,

台灣的IC設計公司,

除了聯發科之外,

都是超豐的封測客戶,

公司近幾年也積極擴充海外客戶。

2023年的營收佔比為:半導體封裝 86%、半導體測試 14%。

營運概況

超豐2024年EPS為3.51元

超豐2023年營收136億元,

較去年下滑15%。

稅後淨利20億元,

獲利年減36.8%,

EPS為 3.51元。

2023年受到終端消費市場需求低迷,

半導體產業處於庫存去化的階段,

影響到半導體封測的接單與業績表現,

使得超豐的營收明顯下滑。

在獲利率方面,

因產能利用率明顯下滑,

使得超豐的毛利率由前一年的26.5%下滑至20.9%,

影響到公司的獲利表現。

超豐第一季營收34.8億元,年成長15%

超豐2024年第一季營收34.8億元,

較去年同期成長15%。

第一季為封裝產業的傳統淡季,

雖然客戶下單仍以短單與急單為主,

但超豐的單季營收與2023年下半年的旺季相近,

反映出半導體客戶的庫 存去化已近尾聲,

對於超豐2024年的業績而言,

有了一個好的開始。

未來展望

超豐預期2024年營運將重回成長

超豐總經理看好2024年營運將重回成長,

預期今年第一季營運將是全年谷底,

第二季起營運將可逐季成長。

儘管第一季的接單成長幅度仍不明顯,

半導體客戶下單仍偏向保守,

訂單以短單、急單為主,

但公司觀察到半導體客戶的庫存,

在經過一年多的有效調整後,

整體的庫存已經回到健康水位。

近期台積電與日月光投控的法說會也看好2024年產業將重回成長,

其中台積電預期2024年全球半導體市場成長10%,

晶圓代工市場成長14—19%,

日月光投控則預期半導體先進封測將成長6%。

超豐對於2024年半導體封測回升的看法,

與台積電、日月光的看法不謀而合,

預期公司營運將能走出過去兩年的低潮,

將可以重回成長軌道。

超豐2024年成長主要來自AI相關應用及開發國外客戶

超豐總經理預期2024的成長動能將來自AI應用及國外客戶,

在AI應用方面,

隨著AI應用的快速發展,

將帶動相關AI應用的市場需求,

包括AI 伺服器、AI PC、AI手機的需求將明顯成長,

超豐來自相關應用的訂單將明顯優於去年。

在超豐的國外客戶方面,

因應全球半導體供應鏈的轉移,

預期國外客戶訂單比重將持續增加。

超豐近年持續積極開發國外新客戶,

2023年單月的國外客戶訂單曾達到營收比重的5成,

公司看好2024年來自國外的比重可望持續增加,

為今年營運的第二個重點。

股利政策

超豐2024年現金股利2.5元,殖利率4.15%

超豐2024年現金股利為2.5元,

現金股利殖利率4.15%,

略低於最近10年的平均現金殖利率5.03%。

超豐今年的股利分配率為71%,

高於近5年的平均股利分配率65%。

超豐長期獲利穩健,

每年都有不錯的配息,

將獲利回饋給股東。

體質評估

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看超豐的體質,股票體質多屬正常,發現僅有一項警示指標需特別注意!

是否業外虧損:

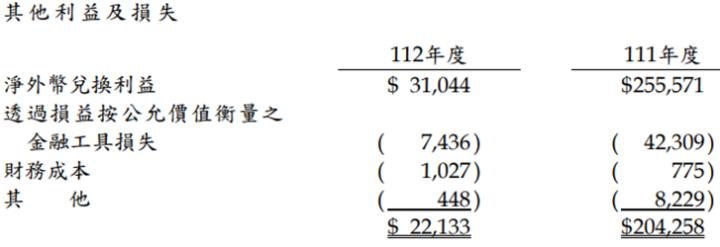

超豐2023年第四季的業外淨損7352萬元,

我們檢視超豐最新的財報數字,

業外虧損的主因是第四季有高達1億元的匯兌損失,

至於其他的業外項目仍然是獲利的。

第四季匯損的原因為新台幣大幅升值約5%,

美元兌新台幣匯率由第三季底的32.28元升值至年底的30.74元,

超豐的匯損為美元部位採取自然避險的結果,

這算是台灣電子產業的常態,

因此只要持續關注這項指標即可,

無須過度擔心。

資料來源:超豐財報

結論

超豐2023年 EPS為 3.51元,

獲利年減36.8%。

2024年第一季營收34.8億元,

較去年同期成長15%,

反映出半導體客戶的庫 存去化已近尾聲,

超豐2024年的業績有了一個好的開始。

總經理看好2024年營運將重回成長,

預期今年第一季營運將是全年谷底,

第二季起營運將可逐季成長,

成長動能主要來自AI應用及國外客戶訂單,

超豐2024年現金股利為2.5元,

現金股利殖利率4.15%,

股利分配率為71%。

超豐長期獲利穩健,

每年都有不錯的配息,

值得長期關注!

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。

升級專業版,立即享有10大禮遇功能!

1. 進階選股

2. 自選檔股數100檔

3. 股價光譜無限次

4. 本益比河流圖無限次

5. 個股分析文章

6. 影音教學課程

7. 即時聊天室

8. VIP專屬QA社團

9. 艾蜜莉清單價格變動通知

10. 投資日誌

APP下載網址:https://cmy.tw/00BhXn

備註:使用手機點擊才能正常開啟