我的網誌

我的網誌

圖片來源:公司官網

全球第四大DRAM廠

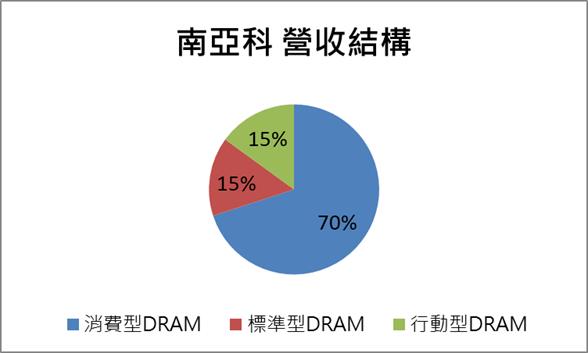

南亞科(2408)成立於1995年,是全球第四大的DRAM(動態隨機存取記憶體)廠商,專注於利基型DRAM市場,是台塑集團旗下南亞(1303)轉投資公司。南亞科100%的營收皆來自記憶體,消費型DRAM占比約70%,標準型與行動型DRAM各佔15%左右,公司的主要客戶為大聯大(3702)與聯發科(2454),競爭對手則為記憶體三大廠:三星、海力士及美光,國內則有華邦電(2344)。

資料來源:公司法說會、CMoney研究團隊整理

DRAM漲價幅度優於預期

回顧過去兩年,記憶體市場經歷供過於求、庫存去化至今已落底回升,庫存狀況也回復至健康水準。根據研調機構TrendForce預估,今年第二季的DRAM合約價將季增3~8%,整體市場供需狀況穩定,2024全年上漲趨勢有望持續。目前近一季供應商漲價幅度大增,也使產品ASP大幅提升,加速南亞科重回獲利軌道,以目前合約價趨勢來看,CMoney研究團隊認為南亞科將在第三季轉虧為盈!

AI應用擴大,DDR5加速滲透

隨著近一年生成式AI軍備競賽爆發,帶動不少相關產業鏈受惠,而記憶體正是其中之一。各大業者對於AI伺服器的投資,持續帶動高容量DDR5 DRAM需求上揚,相關新平台的推出也進一步刺激DDR5的滲透率。另外,目前新世代的AI PC基本都開始裝載DDR5,AI浪潮的到來也有望帶來一波換機潮,帶動DRAM的搭載量提升,市場預期今年DDR5整體滲透率有望來到5成。目前南亞科最新的16GB DDR5產品將在下半年陸續量產,年底開始出貨,公司目標在2025年營收占比超過10%以上。

大廠產能集中於HBM,DDR3、DDR4產能穩定

如上述提及,AI伺服器帶來HBM(高頻寬記憶體)與DDR5需求的提升,也使記憶體三大廠紛紛將產能投入高利潤的HBM生產中,排擠一般DRAM產品的供給,市場產能增加有限。DDR3及DDR4佔南亞科營收9成以上,在排擠效應下,DRAM產業庫存將維持健康水位一段時間。

2023年經歷營運谷底

去年是記憶體產業的谷底,由於2021年、2022年迅速擴產導致供過於求,花了整整一年的時間消化庫存,在去年第四季才開始看到記憶體價格上揚。受去庫存化影響,2023年合併營收來到298.92億元,年增-47.5%;毛利率-121.0%;稅後淨利-74.4億元,由盈轉虧;EPS -2.40元。

第三季重回獲利軌道,2024年由虧轉盈

展望2024年,考量消費性電子持續復甦,伺服器、PC及手機等終端產品出貨量逐漸成長帶動DRAM需求提升,使庫存已開始降至健康水位。三大消費品中,(1)AI伺服器使企業在IT上擴大投資,激勵伺服器市場需求重回成長軌道;(2)NB/PC重回健康庫存水平,AI PC題材有利出貨量與DRAM搭載量提升;(3)高階手機出貨佔比放大拉高DRAM搭載需求。加上目前記憶體大廠將產能集中在HBM上,DRAM漲價循環有望全年持續!

綜合上述,CMoney研究團隊預估:

2024年合併營收將來到475.21億元,年增59.0%;毛利率18.6%;稅後淨利來到11.36億元,由虧轉盈;EPS 0.36元。南亞科目前本淨比為1.3倍,每股淨值53.88,近5年本淨比區間為0.9~2倍,預期本淨比有望朝1.4倍靠攏。

資料來源:CMoney、CMoney研究團隊整理

技術面分析

考量到產業復甦狀況良好,股價評價仍過低,投資人可以視狀況逢低買入後持有。

圖片來源:籌碼K線–電腦版

圖片來源:籌碼K線APP

現在就加入《籌碼K線手機APP》!全台最多人使用的投資APP,助你在股市乘風破浪!https://chipk.page.link/wHL6

*本文章之版權屬筆者與 CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。