我的網誌

我的網誌

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:聯茂法說會

前言:

- 從 2024 年各產業趨勢來看,AI 的成長性無疑仍遠高於大多數產業,目前大多數經營伺服器相關業務的公司也都將重心放在 AI,股價在過去一年多來已歷經一段不小的漲幅;不過在伺服器相關的類股中,還是有少數基期較低的好公司,且除了 AI 產品,也預計會切入市場龐大的蘋果供應鏈,隊長近期參加這間公司的法說會,將資訊和大家分享。

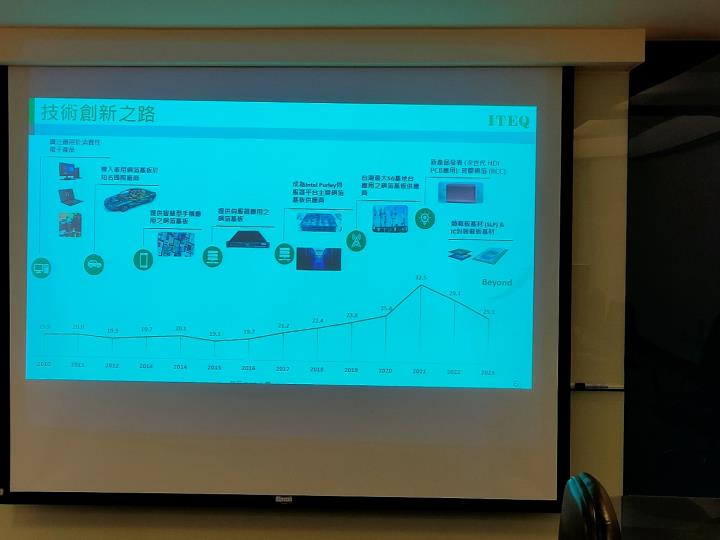

公司簡介: 聯茂陸續切入AI新供應鏈

- 聯茂是 PCB 廠,主要業務為銅箔基板。供應鏈模式為聯茂向上游銅箔與玻纖布等公司進料,包含台玻(1802)、富喬(1815)與建榮(5340)等,將產品壓合製成銅箔基板後再出貨給下游 PCB 廠,包含華通(2313)、金像電(2368)與健鼎(3044)等大廠,最後再交貨給下游組裝廠。

- 相較同業台光電(2383)與台燿(6274),聯茂在 AI 領域的起步較晚,且過去幾年擴產幅度太大,導致公司目前獲利遜於同業;不過聯茂目前其實也是 Nvidia 和亞馬遜供應鏈,AI 伺服器相關的板材在 4Q23 就已經開始出貨,今年預計還會再切入兩間 ASIC 供應鏈,AI 相關營收有逐步趕上同業的趨勢。

- 產能分布: 江西廠基板月產能 240 萬張、膠片 1,200 萬平方公尺;無錫廠基板月產能 165 萬張、膠片 800 萬平方公尺;東莞廠基板月產能 100 萬張、膠片 400 萬平方公尺;廣州廠軟板月產能 145 萬平方公尺;黃江廠壓合代工月產能 50 萬平方公尺;台灣新竹廠基板月產能 40 萬張、膠片 240 萬平方公尺。

- 產品組合: 網路通訊佔營收比重 50-60%、手機 5-10%、消費性電子 15-20%、汽車電子 15-20%。

- 成本結構: 40%成本來自銅箔、35%來自補強織物材,包含牛皮紙、玻纖紙以及玻纖布等,25%來自樹脂。

資料來源:公司官網、法說會資料

營業狀況: AI營收開始貢獻,帶動獲利回溫

本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

資料來源:聯茂法說會

前言:

- 從 2024 年各產業趨勢來看,AI 的成長性無疑仍遠高於大多數產業,目前大多數經營伺服器相關業務的公司也都將重心放在 AI,股價在過去一年多來已歷經一段不小的漲幅;不過在伺服器相關的類股中,還是有少數基期較低的好公司,且除了 AI 產品,也預計會切入市場龐大的蘋果供應鏈,隊長近期參加這間公司的法說會,將資訊和大家分享。

公司簡介: 聯茂陸續切入AI新供應鏈

- 聯茂是 PCB 廠,主要業務為銅箔基板。供應鏈模式為聯茂向上游銅箔與玻纖布等公司進料,包含台玻(1802)、富喬(1815)與建榮(5340)等,將產品壓合製成銅箔基板後再出貨給下游 PCB 廠,包含華通(2313)、金像電(2368)與健鼎(3044)等大廠,最後再交貨給下游組裝廠。

- 相較同業台光電(2383)與台燿(6274),聯茂在 AI 領域的起步較晚,且過去幾年擴產幅度太大,導致公司目前獲利遜於同業;不過聯茂目前其實也是 Nvidia 和亞馬遜供應鏈,AI 伺服器相關的板材在 4Q23 就已經開始出貨,今年預計還會再切入兩間 ASIC 供應鏈,AI 相關營收有逐步趕上同業的趨勢。

- 產能分布: 江西廠基板月產能 240 萬張、膠片 1,200 萬平方公尺;無錫廠基板月產能 165 萬張、膠片 800 萬平方公尺;東莞廠基板月產能 100 萬張、膠片 400 萬平方公尺;廣州廠軟板月產能 145 萬平方公尺;黃江廠壓合代工月產能 50 萬平方公尺;台灣新竹廠基板月產能 40 萬張、膠片 240 萬平方公尺。

- 產品組合: 網路通訊佔營收比重 50-60%、手機 5-10%、消費性電子 15-20%、汽車電子 15-20%。

- 成本結構: 40%成本來自銅箔、35%來自補強織物材,包含牛皮紙、玻纖紙以及玻纖布等,25%來自樹脂。

資料來源:公司官網、法說會資料

營業狀況: AI營收開始貢獻,帶動獲利回溫

資料來源: XQ、產業隊長整理

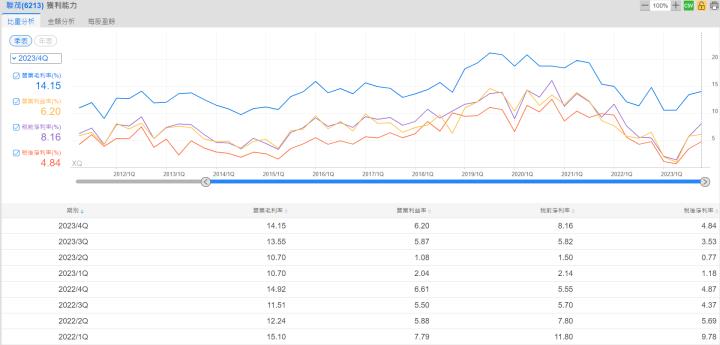

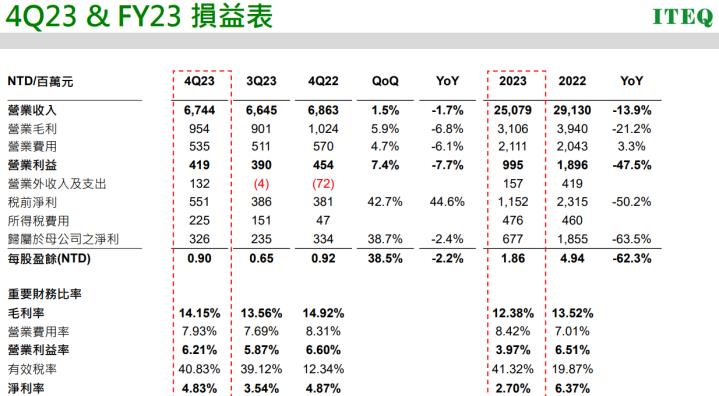

- 聯茂第四季產能利用率維持約 55%,消費性電子需求雖仍較平淡,但聯茂過半營收來自網通產品,因此消費性電子對聯茂的影響比其他同業更低。聯茂第四季在伺服器、AI 與車用產品的出貨狀況較佳,其中尤其是 ASIC AI 伺服器所用到的板材出貨量有顯著成長,這是帶動公司第四季毛利率季增 0.6%、並使 EPS 達到 0.90 元、較第三季成長的關鍵。

資料來源: 公司官網、法說會資料

成長動能: AI伺服器與車用產品為2024年主要動能

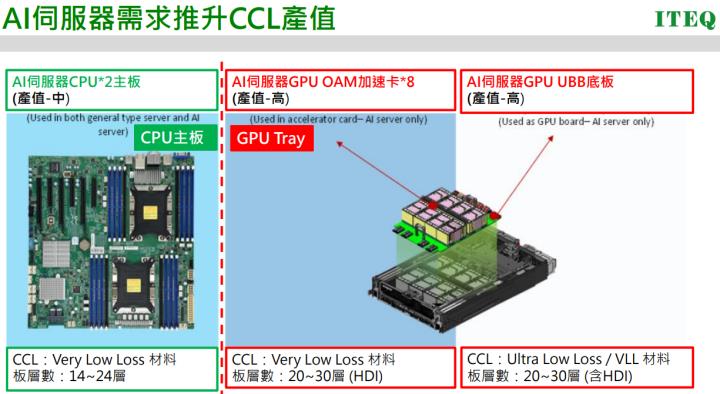

- 在 AI 相關產品的部分,聯茂 2024 年營收動能主要來自 Nvidia 與亞馬遜。Nvidia 降規晶片所採用的銅箔基板規格約為 M6~M7 等級,相當於每台 AI 伺服器所用到的銅箔基板產值約 200 美元上下,毛利率落在 25%~30%。以 2024 年 Nvidia 降規晶片的出貨量預計將用於 20 萬台 AI 伺服器評估,銅箔基板產值將達到約 4,000 萬美元;目前聯茂掌握 70%供貨市佔,推算年營收貢獻約 8.4 億元。至於亞馬遜的部分,2024 年 ASIC 伺服器出貨量預計約 8 萬台,以單機銅箔基板產值約 300 美元以及聯茂供貨市占率約 60%評估,營收貢獻約 4.3 億元;再加上今年新切入的客戶,公司認為 2024 年 AI 伺服器相關營收占比將達到 5%~10%。

- 近期聯茂表示有接 Nvidia GB200 訂單,公司雖表示營收占比尚無法確認,但以供應鏈家數與訂單分配狀況評估,聯茂至少能拿到 10%供貨市占。若以 GB200 預計 4Q24 開始出貨、2024/2025 年出貨量為 1/4 萬台以及單機銅箔基板產值約 4,000 美元評估,GB200 對聯茂 2024/2025 年營收預估為 1.2/4.8 億元;以聯茂供應板材規格為 M6 評估,毛利率約為 30%,2024/2025 年毛利預估為 0.4/1.4 億元。

- 非 AI 伺服器的部分,由於 Intel 與 AMD 拉貨回溫速度仍相對平緩,目前也有看到部分客戶延長非 AI 伺服器的使用年限,導致整體市況持續面臨修正壓力;公司認為新平台滲透率在 2024 年僅會提升到 20%上下,營收占比約 5%~10%。

- 車用產品的部分,公司目前已陸續出貨新的高階板材給歐美電動車客戶,主要是 HDI 板與高速運算材料,規格屬於 M5 等級,毛利率約 20%。公司表示目前歐美電動車客戶的需求相對積極,且公司有幾項認證多年的專案預計在今年開花結果,看好在電動車滲透率提升下,今年電動車板材出貨量將於 2024 年翻倍成長。

- 手機產品的部分,聯茂早在三年前就針對新款手機主板 RCC 材料開始研發,讓銅箔基板的厚度更薄且訊號傳輸更穩定。目前在海內外的同業中,只有日廠味之素的研發進度比聯茂更快,因此今年蘋果會優先採用味之素的產品;而聯茂目前生產 RCC 的良率其實也已達標,預計生產效率再經過一年的優化後,會在 2025 年切入 iPhone 供應鏈。基於 RCC 產品的毛利率高達 40%以上,且 iPhone 訂單量相當龐大,若能順利切入則可望為聯茂的毛利貢獻 10 億元以上的水準。

資料來源: 公司官網、法說會資料

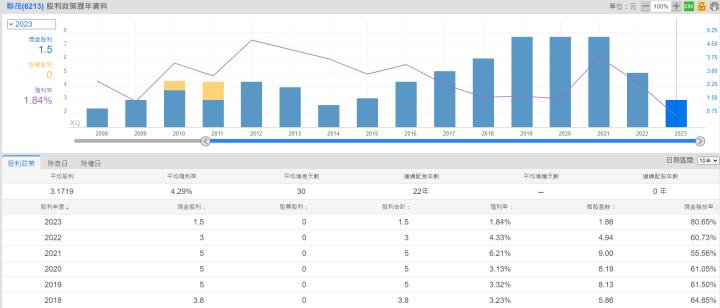

股利政策: 2024年配發現金股利 1.5 元

- 聯茂先前公告 2024 年將配發現金股利 1.5 元,換算殖利率約 2%。

資料來源:XQ、產業隊長整理

技術分析: 近期股價帶量上攻

資料來源:XQ、產業隊長整理

- 近期聯茂股價帶量站上所有均線,主要受惠公司 AI 伺服器接單順利,使市場資金開始買單;短線上在基本面轉佳的帶動下,未破五日線前皆可偏多操作。

資料來源:XQ神秘金字塔、產業隊長整理

- 近期持股在 400 張以上的大股東百分比維持在 67%上下的水準,變化不大。

分點籌碼

- 分點籌碼的部份,近期外資與投信皆回到買方位置,短線上在土洋同步作多下,有助後續股價表現續強。

法人看法

- 元富投顧:元富預估 2024 年營運持續回升,營收 303 億元,YoY20%,因 AI 與高階汽車應用增加,而利用率回升帶動毛利率回穩,預估 16%,因將加速海外盈餘匯回影響稅率,預估 2024 稅後 EPS 調整至 5.0 元。1H 短期因客戶拉貨時程影響單季需求波動,惟考量長期高速需求 Server 新平台仍將明顯受惠,高階汽車應用能見度仍佳,2024 年營收回升、產品組合將穩定轉佳,維持聯茂買進之投資建議,目標價維持 100 元 (20 x PER)。

- 國泰投顧: AI PC 推出後,因運算能力攀升導致作為訊號傳輸介質的基板亦須升級,在相關板材量價齊揚下,聯茂近一成的消費性營收有望迎來逾二成的年增。雖然近期車市狀況不佳,但聯茂新品仍逐步通過客戶認證並放量出貨,隨著遞延訂單於 24 年陸續發酵,預期近二成之相關營收將能年增近二成。隨著 AI 板材陸續打入客戶自研晶片供應鏈,且原有專案亦隨新品推出而逐步放量,使聯茂高階基板營收佔比有望持續增加,帶動 24 年營運逐季轉佳,EPS 4.89 元。受惠於 AI PC、AI 伺服器以及車載新品等應用動能發酵,使聯茂 24 年營運 逐季轉佳,故將本益比評價由中間偏上之 21x 位置調升至接近上緣之 23x 位置,目標價由 100 元(21x 修正前 FY24E EPS)上調至 110 元(23x 修正後 FY24E EPS)。

- 富邦投顧:展望 2024 年,公司看好 AI 伺服器與高階車用電子 (ADAS/EV/Vehicle Computing/IoV)升級將持續推升公司營運表現,另以產品等級來看,由於 AI 伺服器產品及部分高階車用電子規格大多採用 M6 或以上材料,預期 2024 年 M6 以上產品相較 2023 年出貨將倍增。預期 2Q24 成長動能轉強,且全年將呈逐季成長,我們維持買進評等,目標價 90 元,約相當 2024 EPS 的 18.6 倍 P/E,並建議投資人可利用 1Q24 營運低檔逢回佈局。

總結: 聯茂營運逐季向上,基期低且成長性佳

- 預期在 AI 伺服器與車用板材出貨量提升下,聯茂上半年產能利用率將達 60%~65%水準,下半年則會進一步提升至 70%。

- 聯茂目前掌握 AI 伺服器的訂單量並不低,隨著技術逐步趕上同業,勢必會帶動公司在 AI 伺服器的板材市占率提升。

- 聯茂 2024 年有多個電動車專案產品開始量產,預計將帶動營收翻倍。

- 聯茂針對新款手機主板 RCC 材料已研發多年,預計 2025 年切入 iPhone 供應鏈;此產品毛利率高達 40%以上,比 AI 相關板材的獲利性更佳。

- 整體而言,聯茂 2023 年獲利雖處於較低的水準,但目前營運已看到復甦的跡象;在產能利用率與高階材料提升下,公司看好今年獲利會逐季提升。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

🥇【產業隊長|選股雷達APP】

戰隊招生中👉 https://cmy.tw/00AubI