我的網誌

我的網誌

超豐公布2023年的EPS為3.51元,樂觀預期2024年的半導體封測景氣回升,將可帶動公司的業績重回成長。2024年有哪些產業利多足以支撐公司成長,還有股利政策如何? 讓我們一起看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,為利基型半導體封測廠。超豐為力成(6239)旗下的封裝廠,大股東力成持股42.9%。營運項目主要鎖定消費性電子、中低階晶片的封裝、測試。台灣的IC設計公司,除聯發科外,都是超豐的客戶。2023年的營收佔比為:半導體封裝 86%、半導體測試 14%。

營運概況

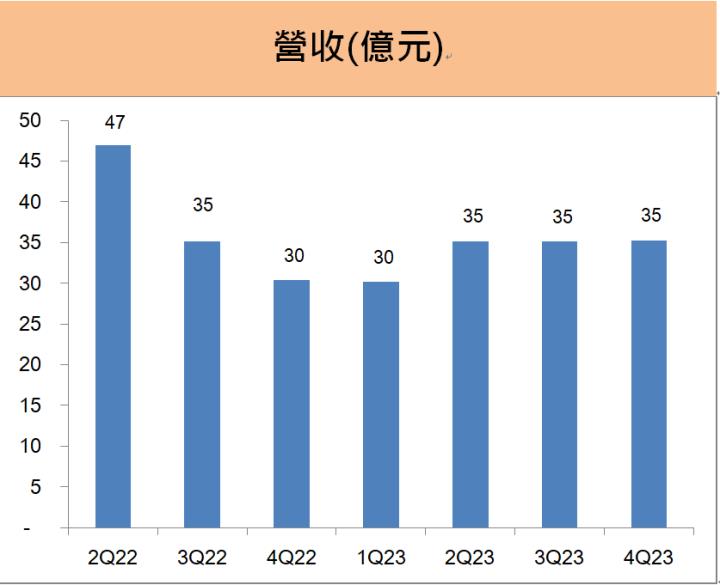

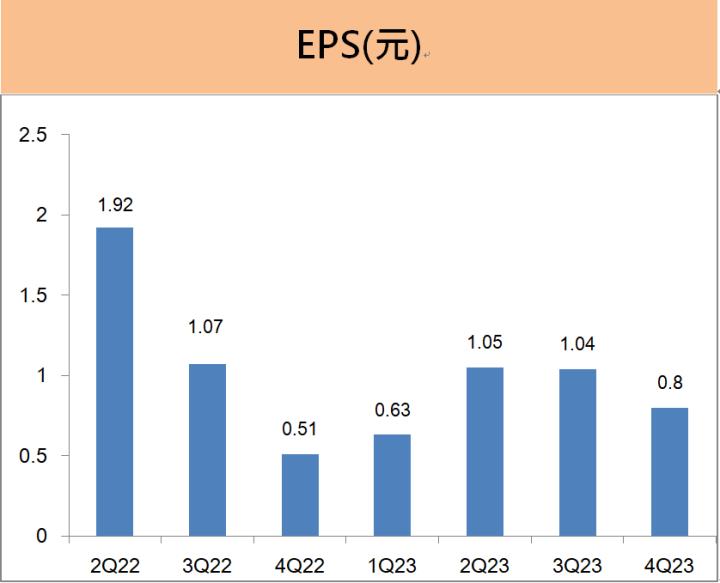

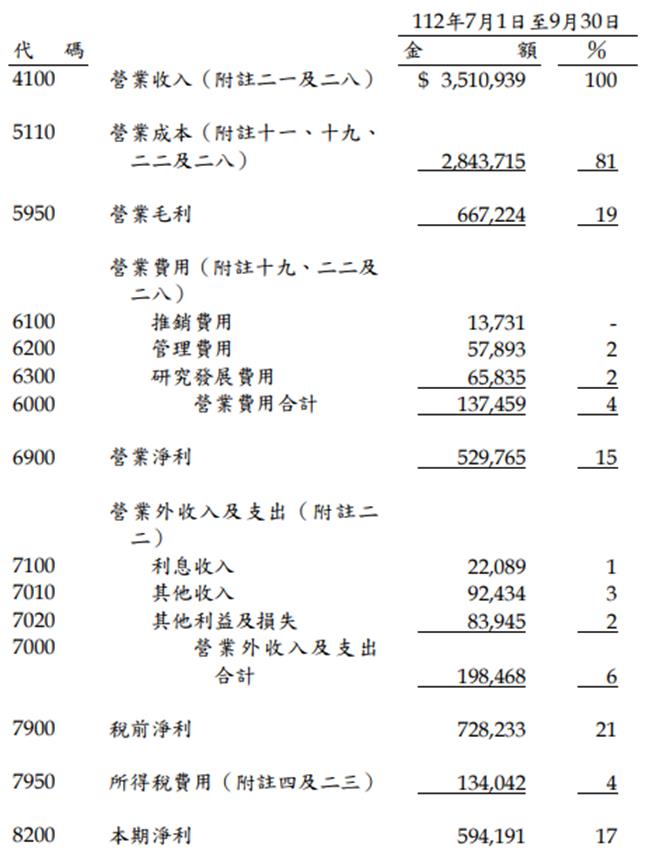

超豐召開法說會公佈2023年第四季的財報,第四季營收35億元,與前一季持平,受惠產能利用率回升、高階產品出貨比重增加,第四季的營業利益較前一季大增26%,但因業外轉為虧損,使得單季EPS為0.8元。

總結超豐2023年的業績表現,受到終端消費市場需求低迷,半導體產業處於庫存去化階段,包含面板、PC、NB等產品庫存水位下降,影響到半導體封測的接單與業績表現。超豐2023年營收136億元,年減15%。因產能利用率下滑影響到毛利率,EPS為 3.51元,獲利年減超過3成。

未來展望

超豐公布2023年的EPS為3.51元,樂觀預期2024年的半導體封測景氣回升,將可帶動公司的業績重回成長。2024年有哪些產業利多足以支撐公司成長,還有股利政策如何? 讓我們一起看看吧!

本篇將與您分享:

1.超豐(2441)簡介

2.營運概況

3.未來展望

4.股利政策

5.體質評估

6.結論

超豐(2441)簡介

超豐成立於1983年,為利基型半導體封測廠。超豐為力成(6239)旗下的封裝廠,大股東力成持股42.9%。營運項目主要鎖定消費性電子、中低階晶片的封裝、測試。台灣的IC設計公司,除聯發科外,都是超豐的客戶。2023年的營收佔比為:半導體封裝 86%、半導體測試 14%。

營運概況

超豐召開法說會公佈2023年第四季的財報,第四季營收35億元,與前一季持平,受惠產能利用率回升、高階產品出貨比重增加,第四季的營業利益較前一季大增26%,但因業外轉為虧損,使得單季EPS為0.8元。

總結超豐2023年的業績表現,受到終端消費市場需求低迷,半導體產業處於庫存去化階段,包含面板、PC、NB等產品庫存水位下降,影響到半導體封測的接單與業績表現。超豐2023年營收136億元,年減15%。因產能利用率下滑影響到毛利率,EPS為 3.51元,獲利年減超過3成。

未來展望

客戶庫存回到健康水準,2024年預期可恢復成長

展望2024年的營運表現,超豐預估今年第一季將是全年最低,之後逐季恢復成長。儘管近期的接單成長幅度仍不明顯,客戶下單仍以短單、急單為主,但公司觀察到半導體客戶的庫存,在經過一年多的有效調整後,目前庫存已經回到健康水準。

隨著電子新應用帶動,加上來自PC、NB、智慧手機、車用、消費性電子等原有需求的庫存回補,超豐看好2024年的半導體封測景氣將會由2023年的谷底回升,帶動超豐的營運走出過去兩年的低潮,看好2024年的業績將可以重回成長軌道。

超豐2024年成長主要來自AI相關應用及海外客戶

超豐在這次的法說會上強調,2024年公司的主要成長動能將會來自兩方面:1)AI應用快速發展,AI將帶動市場需求,包括AI 伺服器、AI PC、AI手機的需求將明顯增加,相關供應鏈訂單可望明顯優於2023年;

2)因應半導體供應鏈的轉移,國外客戶訂單比重將持續增加。超豐近年分散市場風險,持續積極開發國外新客戶,2023年單月的外銷訂單一度達到5成,2024年預期海外營運比重可望持續增加。

股利政策

超豐2023年配發現金股利3.7元

超豐長期獲利穩健,每年都有不錯的配息。超豐已於2023年9月發放現金股利3.7元,股利殖利率約6%。公司過去10年每年都有發放股利,近十年的平均殖利率有4.9%。

超豐2024年的現金股利預估約2.4元,殖利率約4%

我們分析超豐過去10年的盈餘分配率介於65%--70%,股利政策一向十分穩定,近10年的平均盈餘分配率為67%。

以超豐2023年自結的EPS為3.51元,假設盈餘分配率為65%--70%,推估超豐2024年的現金股利將會介於2.3元至2.5元之間,預期2024年很有可能會配發現金股利2.4元,股利殖利率約4%。

體質評估

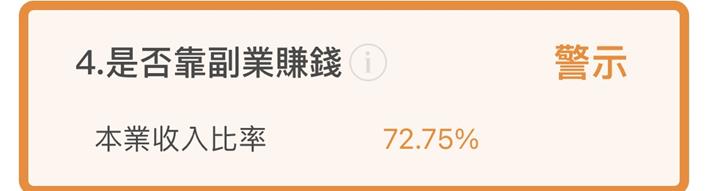

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看超豐的體質,股票體質多屬正常,發現僅有一項警示指標需特別注意!

是否靠副業賺錢:本業收入比率<80%

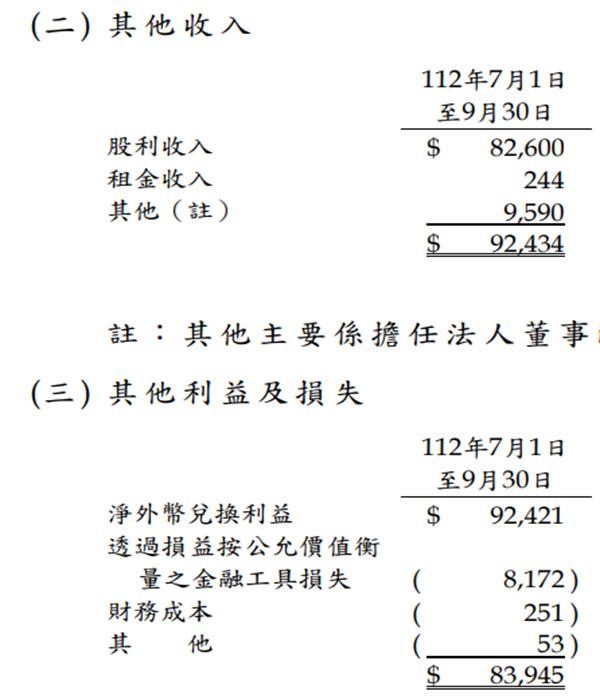

超豐的業外收入比率略高於20%,我們檢視當季的財報數字,業外淨收益為1.98億元,有兩筆較大的金額,其中8,260萬元為股利收入,9,242萬元則為新台幣貶值的匯兌利益。

股利收入來自長期投資的股息收入,匯兌利益則是來自電子業自然避險的結果,並無其他特殊的業外利益來灌水。

此外,我們檢視超豐的毛利率與營業利益率的表現,當季的毛利率與營業利益率都在過去業績波動的合理範圍之內,因此,我們只要持續關注這項指標即可。

結論

超豐2023年營收136億元,年減15%,主要受到終端消費市場需求低迷,半導體產業處於庫存去化階段,自結 EPS為 3.51元,獲利年減超過3成。

超豐2024年的主要成長動能將會來自兩方面:1)AI應用快速發展,包括AI 伺服器、AI PC、AI手機的需求明顯增加,相關供應鏈訂單將明顯優於去年;2)超豐近年分散市場風險,持續積極開發國外客戶,2023年單月的外銷訂單一度達到5成。

假設超豐盈餘分配率為65%--70%,推估超豐2024年很有可能會配發現金股利2.4元,股利殖利率約4%。

警語 : 以上只是個人研究紀錄,

非任何形式之投資建議,

投資前請獨立思考、審慎評估。