我的網誌

我的網誌

公司介紹

微星(2377)成立於1986年,主要生產產品涵蓋NB、顯卡、主機板、伺服器及顯示器等,目前是全球前四大主機板製造大廠,競爭對手包含華碩、技嘉及華擎等。微星以自有品牌MSI生產及行銷全球,由於領先進入電競市場布局,產品深受高階玩家喜愛,電競相關營收佔比高達6成以上。

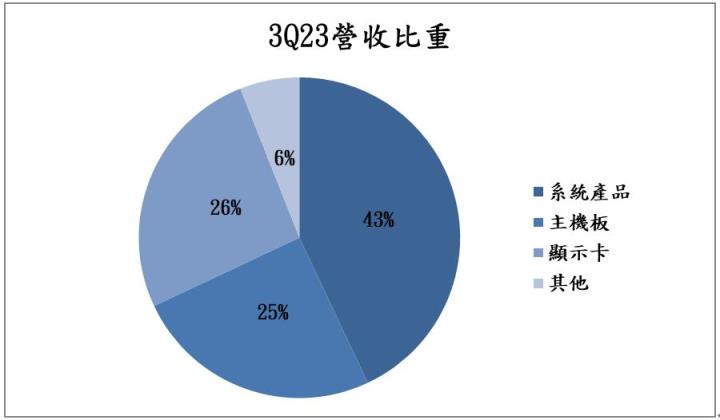

微星3Q23營收比重主要為系統產品(NB+Monitor)佔43%,主機板佔25%,顯示卡佔26%,其他佔6%。

2024年為AI PC元年,成長動能不可限量!

AI PC指的是具備生成式AI應用的電腦,不需要透過雲端平台,在AI PC上就能直接進行AI運算,大幅減少延遲時間並提升資安防護,並能滿足消費者的各式需求,帶來全新的應用想像空間。Intel已推出代號為Meteor Lake的Intel Core Ultra處理器,一大亮點是整合了NPU(神經網路處理器),能夠降低CPU、GPU的運算負擔,並以更低功耗來快速處理大量資料,Intel執行長十分樂觀看待AI PC的浪潮,預期未來兩年內出貨量將達1億台!

除了Intel之外,許多科技大廠也正在積極布局,包含Microsoft、AMD、Nvidia、高通等,皆十分看好AI PC龐大的商機及成長性,隨著愈來愈多的AI軟體推出、Windows 12即將上線,整體AI PC出貨量可望進一步攀升,並帶動PC市場回溫。

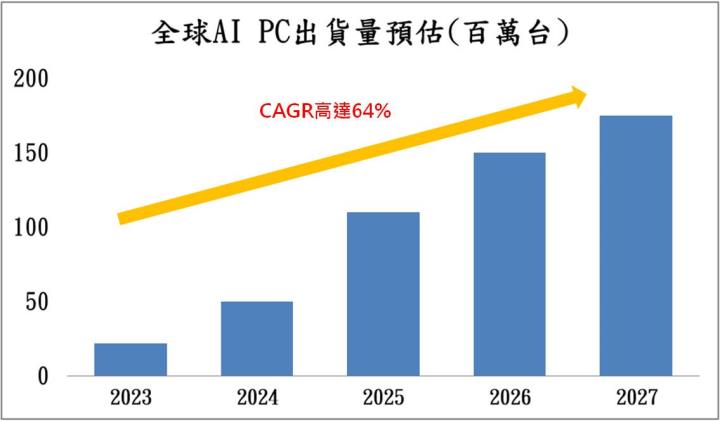

根據研調機構Canalys的數據顯示,2023年AI PC的出貨量超過2,000萬台,預估2027年將可超過1.75億台,CAGR高達64%,滲透率有望突破6成,長線展望樂觀,成長性備受期待!

目前整體PC市場谷底已過,2024年開始將迎來明顯的復甦,全球PC出貨量有望成長7.6%至2.67億台,主要受惠於AI PC問世,全新功能吸引消費者購買,加上新的Windows 12作業系統推出,將顯著帶動市場需求,迎來新一波的換機潮,微星可望大幅受惠。

而微星也已推出Prestige AI系列商務筆電,搭載Intel Core Ultra處理器,可驅動多項AI功能,而其中一大亮點是能支援最新的Wi-Fi 7技術,大幅提升傳輸速度,未來將推出更多AI-Ready筆電,強勢搶攻AI PC的龐大商機,前景光明。

顯卡、電競市場動能升溫,2024年營運表現穩健向上

在顯卡方面,市場樂觀預期SEC最快將在2024年1月通過多檔比特幣現貨ETF的申請,若能成功通過,將帶來強勁的需求,主因包含能吸引更多機構投資人、成長潛力驚人、提升投資者的信心等,比特幣ETF市場規模上看千億美元。2023年比特幣至今漲幅已超過150%,最高點突破4.45萬美元,漲勢十分凌厲,市場看好在比特幣ETF通過後,將會有大量資金湧入,比特幣市值有望成長超過5成,整個加密貨幣市場也將一同上漲,可望大幅推升顯卡挖礦的需求,中長線成長動能強勁。

在電競市場方面,根據研調機構Newzoo的數據顯示,2023年全球遊戲市場市值為1,840億美元(年增0.6%),預估2026將達2,057億美元,CAGR為3.8%,2024年將開始加速成長,整體市場穩健向上,而微星的營收佔比高達6成以上為電競相關產品,可望持續受惠於遊戲市場的剛性需求。

微星持續布局新事業,成長性可期

微星正積極拓展新事業,包含AI伺服器、車用等,預期2024年皆會有雙位數的成長。在伺服器方面,主要供貨給中小型客戶,涵蓋HPC、網通、資料中心、GPU架構伺服器等,而AI伺服器是以終端應用、邊緣運算為主,公司已導入相當多的AI應用至PC中,微星十分看好整體AI應用的發展,預期2024年伺服器業務將成長超過20%。在車用方面,公司已推出3款AC充電樁,搭上全球減碳的商機,未來佔比將持續拉高,並進一步優化整體產品組合。

技術面分析

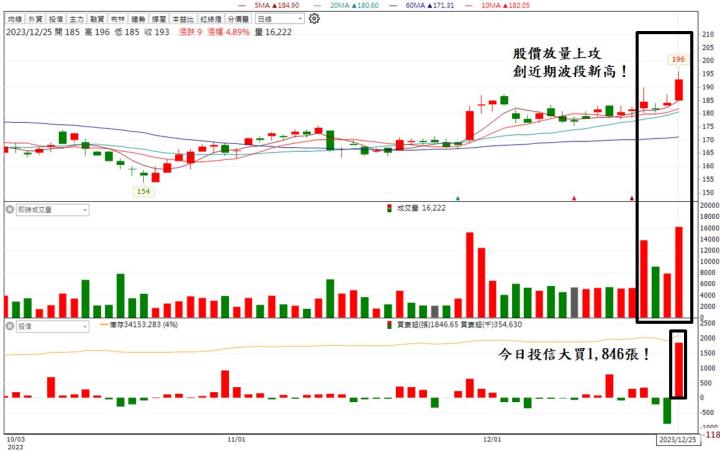

股價放量上攻,創下近期波段新高,目前均線呈現多頭排列,後續走勢可期,有望能夠挑戰前方高點216.5元。

籌碼面分析

今日投信大買1,846張,買超金額高達3.55億元,籌碼面相當強勁,投信若能持續站在買方,將進一步推升股價動能。

投資建議

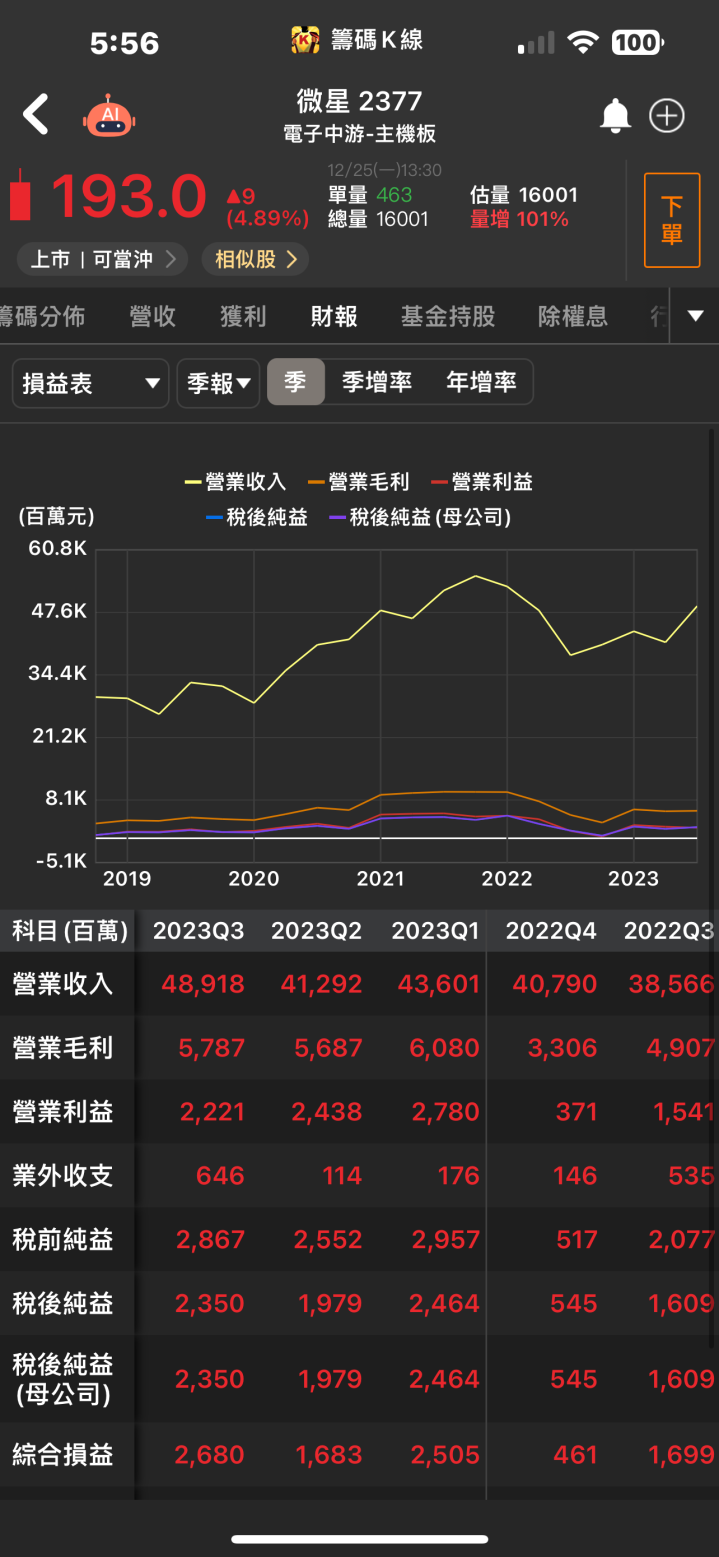

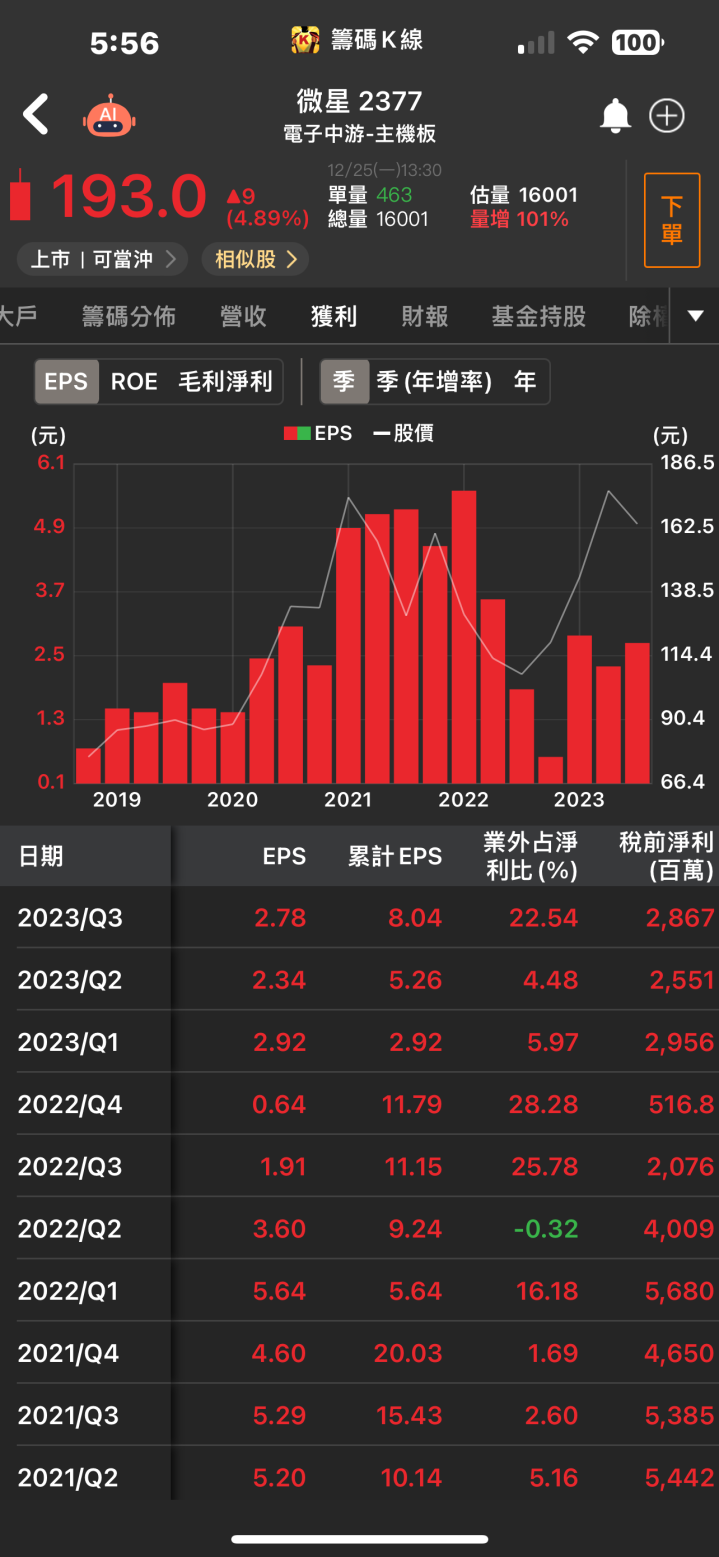

整體而言,預估微星2023/2024年EPS 11/14.5元,本益比有望往16X靠攏。展望未來,看好2024年整體PC市場迎來強勁復甦,AI PC問世、Windows作業系統的升級將帶來一波換機潮,加上顯卡及電競市場穩健走揚、新業務成長性強勁,可望一同推升整體營運表現,中長線展望樂觀,建議投資人可以多方看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。