我的網誌

我的網誌

(圖片來源:shutterstock)

麗清(3346)受惠中國汽車銷售超預期,獲利動能進一步上修

回顧筆者於 2023.09.08 撰寫中國最大 LED 車燈模組供應商麗清(3346)研究報告後,經過 3.5 個月股價上漲 8.9%,優於同期間加權指數的 6.5% 及櫃買報酬指數的 8.8%,主因受惠中國汽車銷售市場維持正向發展,甚至大幅超過各家機構預期。

前陣子中國剛舉辦完「2024 中國汽車市場發展預測峰會」,中國汽車工業協會公告 2023 年前 11 月銷售數據年增 10.8% 達 2,694 萬輛,相當接近年初預期的 2,763 萬輛,主因受惠政府推出相關刺激政策且雙 11 促銷浪潮亦有所助益,預期 12 月維持成長,全年銷量將達到 3,000 萬輛的新級別並創歷史新高。

針對 2024 年預估,現場與會者包含中國汽車工業協會、乘聯會、中國國務院、上汽集團等相關代表,一致認為隨著中國經濟逐步恢復,2024 年汽車銷量平均可望有 5% 增速達約 3,150 萬輛,麗清仍是台灣主要受惠股之一,以下將更新公司未來展望及財務預估。

本篇文章將帶給讀者 3 大重點:

- 麗清簡介:中國最大 LED 車燈模組供應商

- 麗清 23Q3 及下半年展望:獲利逐季成長

- 麗清 2024 年展望:中國車市維持正向且觀音廠新產能開出

麗清簡介:中國最大 LED 車燈模組供應商

麗清成立於 1999 年,並在 2016 年掛牌上市。公司主要業務包含 LED 汽車照明之光學模組、LED 燈具、LED 元件銷售等,其中 LED 車燈在中國市佔率達 10%,為中國最大 LED 車燈模組供應商,應用包含頭燈、尾燈、晝行燈。客戶涵蓋車燈廠(華域視覺、大茂偉瑞柯、廣州小糸、海拉)、整車廠(長城汽車、上汽通用五菱、比亞迪、吉利汽車),其中華域視覺為中國最大車燈廠,亦為麗清最大客戶,營收佔比高達 50%。

麗清 23Q3 及下半年展望:獲利逐季成長

回顧麗清 23Q3 財務數據,營收 25.5 億元(QoQ+15.1%,YoY+49.2%);毛利率 12.1%(QoQ 下滑 1.4 個百分點,YoY 下滑 4.2 個百分點);營業利益 7,551 萬元(QoQ-22.8%,YoY+33.1%);稅後淨利 9,602 萬元(QoQ+50.5%,YoY+60.5%);EPS 為 0.85 元,整體表現略優於預期。

其中營收成長主因受惠中國汽車銷量成長,且一台車搭載 LED 燈的滲透率穩步提升;毛利率下滑主因短期有關鍵零組件缺料影響,但為了趕緊出貨給客戶因此用更高的現價採購,此影響在 23Q4 就可被排除;營業利益則受到許多交貨方式改為空運而呈現季減,所幸有業外匯兌收益的貢獻,讓獲利表現呈現高速成長態勢。

展望 23Q4 營運,進入公司傳統旺季(11 月~隔年 1 月),在中國車市維持正向發展且 LED 燈滲透率持續增加的情況下,單季營收將創歷史新高達 26.8 億元(QoQ+5.2%,YoY+19.9%);毛利率受惠高原物料成本可望回升也將顯著回升至 13% 以上;EPS 將季增 8.2% 達 0.92 元。

麗清 2024 年展望:中國車市維持正向且觀音廠新產能開出

觀音廠第 3 條產線將於 2024/01 加入貢獻

展望麗清 2024 年營運,公司近日參加「2023 年汽車零組件產業研討會」表示,生產頭燈控制器的觀音廠,該產品主要是透過車燈廠華域視覺交貨給美系單一客戶,2020 年順利取得 10 年大訂單後在 2021 年開始放量,並於 2022 年底開出第 2 條產線,不過隨著該客戶陸續將此產品應用於全系列車款,因此產能很快就達到滿載狀態,目前正在建置的第 3 條新產線確定會於 2024 年 1 月加入貢獻,屆時該廠營收貢獻將由 17~18 億元大幅提升至 34 億元以上,佔整體營收約達 3 成左右,未來會視客戶情況在 24Q2 討論是否再擴增產線。

近年頭燈模組營收比重持續提升有利於毛利率

在其他車燈模組方面,近年公司除了仍以尾燈為主之外,也積極發展頭燈/霧燈領域,2019~2022 年比重分別為 12%、20%、25%、32%,直到 23Q3 已經達到 35%,由於相關設計較為複雜,因此擁有更高單價、毛利率,在比重升高下有利於產品組合改善。

Tesla 交車量逐年成長有利於公司尾燈模組出貨

另外,公司先前在 22Q4 也透過車燈廠海拉,成為 Tesla 在上海的供應商,主要出貨 Model3、Model Y 尾燈模組。Tesla 先前於財報會議上提及 2023 年出貨目標至少成長 37% 達 180 萬輛,且我們預估 2024 年將再成長 25% 達 225 萬輛,麗清相關產品出貨將隨客戶同步增長。

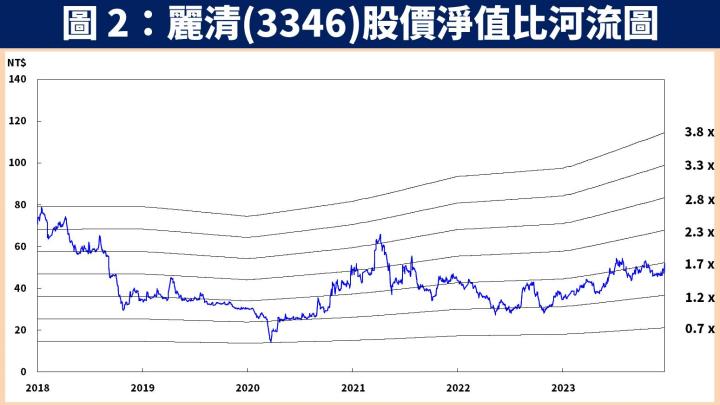

預估麗清 2024 年每股淨值為 33.88 元,股價淨值比有望朝 2 倍靠攏

整體而言,展望麗清 2024 年營運:1)受惠中國經濟逐步復甦,且政府政策有利車市發展將使銷量可望有 5% 增速,另外電動車滲透率增長也將帶動 LED 需求;2)台灣觀音廠接獲美系 10 年頭燈控制器訂單,第 3 條新產線將於 1 月加入貢獻;3)透過車燈廠海拉成為 Tesla 上海廠供應商,未來將隨客戶同步成長。

預估麗清 2023 / 2024 年 EPS 分別為 2.65 元(YoY+783%) / 3.74 元(YoY+41.1%)。考量公司所屬產業特性較適合以股價淨值比評估,預估 2024 年每股淨值為 33.88 元,以 2023.12.22 收盤價 53.10 元計算,股價淨值比為 1.6 倍,考量中國車市維持正向成長且觀音廠持續擴產,股價淨值比有望朝 2 倍靠攏。

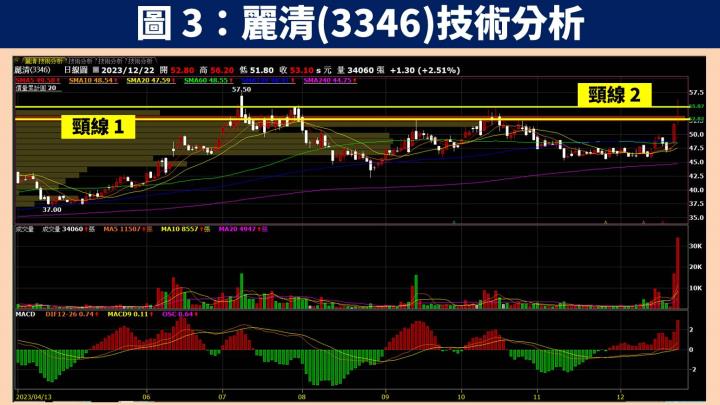

麗清技術分析與總結:2024 展望樂觀帶動股價出量突破頸線

在技術分析方面,受惠麗清近期釋出樂觀的 2024 年營運展望,帶動股價出量向上突破,由於 2023.12.22 開盤價是以跳空方式超越 2023.09.13 大量區的最高點,顯示買盤相當強勁。雖然在挑戰頸線 2 的位置時遇到前高解套賣壓留長上影線,然而隨著 2024 年獲利具有明顯成長動能將挑戰歷史第 2 高,有望吸引買盤持續進駐,可觀察頸線 1 附近伺機佈局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。