我的網誌

我的網誌

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

半導體春燕從代理商能嗅出味道?

台積電在2022年元月創下688元新高之後,接著一路走弱到十月,這也是近年台股最黑暗的時刻。進入2023年的全球半導體庫存問題依舊存在,因此台積電及相關半導體族群營運仍疲軟,但下半年逐漸走出營運低潮期。如果從上市半導體指數來看,2022年十月底收盤指數是265.24,但近期半導體指數又回到400附近,近一年反彈近五成左右。看到族群指數反彈通常有兩種情形,一個是市場提前看多而湧入資金,另外一個則是產業景氣確實復甦,那麼目前台股半導體族群屬於哪種情況?瞎猜也沒用,但如果從半導體代理商找答案,或許能找到一些蛛絲馬跡。要知道半導體代理商業績主要來自產業需求,當公司業績回血也代表景氣復甦,而國內具規模又長青的半導體代理商在台灣的公司營運表現也是長期以來都相當好。

圖一:半導體指數近一年反彈約五成左右。資料來源:玩股網。

華立(3010):受惠先進封裝需求熱

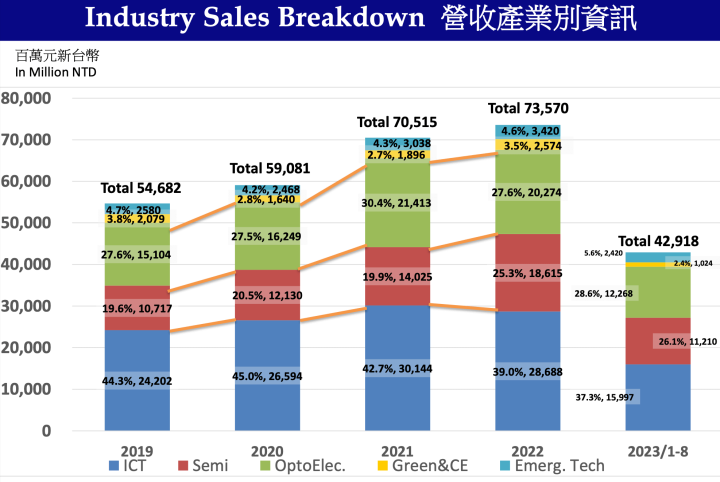

拉開華立近幾年的營收組成,三大獲利來源分別是電子資通訊(ICT)、半導體(Semi)及面板(OptoElec.),這些都是材料為主。如果再把半導體特別拉出來,華立代理的主力產品就是來自日本JSR的光阻液及相關材料,因此主力客戶當然也是台積電。

圖二:華立三大獲利來源之一來自半導體產業。資料來源:華立法說會。

從營收表現來看,華立從2022年九月連續出現11個月衰退,確實跟半導體景氣高度關聯。不過2023年八月到十月,則又連續三個月營收繳出60億元以上並回到年增,累計營收從年初衰退三成以上收斂到前十月衰退11.46%。如果從半導體產業的景氣慣性來看,華立最後兩個月營運持續增溫的機率也不小,甚至有機會收斂至個位數的衰退。

圖三:華立營收連三月繳出60億元的佳績。資料來源:阿格力價值成長股APP。

⚠️ 本文章為教學APP功能或整理總體經濟與公司營運重點,非投資建議與任何買賣的邀約。

半導體春燕從代理商能嗅出味道?

台積電在2022年元月創下688元新高之後,接著一路走弱到十月,這也是近年台股最黑暗的時刻。進入2023年的全球半導體庫存問題依舊存在,因此台積電及相關半導體族群營運仍疲軟,但下半年逐漸走出營運低潮期。如果從上市半導體指數來看,2022年十月底收盤指數是265.24,但近期半導體指數又回到400附近,近一年反彈近五成左右。看到族群指數反彈通常有兩種情形,一個是市場提前看多而湧入資金,另外一個則是產業景氣確實復甦,那麼目前台股半導體族群屬於哪種情況?瞎猜也沒用,但如果從半導體代理商找答案,或許能找到一些蛛絲馬跡。要知道半導體代理商業績主要來自產業需求,當公司業績回血也代表景氣復甦,而國內具規模又長青的半導體代理商在台灣的公司營運表現也是長期以來都相當好。

圖一:半導體指數近一年反彈約五成左右。資料來源:玩股網。

華立(3010):受惠先進封裝需求熱

拉開華立近幾年的營收組成,三大獲利來源分別是電子資通訊(ICT)、半導體(Semi)及面板(OptoElec.),這些都是材料為主。如果再把半導體特別拉出來,華立代理的主力產品就是來自日本JSR的光阻液及相關材料,因此主力客戶當然也是台積電。

圖二:華立三大獲利來源之一來自半導體產業。資料來源:華立法說會。

從營收表現來看,華立從2022年九月連續出現11個月衰退,確實跟半導體景氣高度關聯。不過2023年八月到十月,則又連續三個月營收繳出60億元以上並回到年增,累計營收從年初衰退三成以上收斂到前十月衰退11.46%。如果從半導體產業的景氣慣性來看,華立最後兩個月營運持續增溫的機率也不小,甚至有機會收斂至個位數的衰退。

圖三:華立營收連三月繳出60億元的佳績。資料來源:阿格力價值成長股APP。

再從近四季EPS表現來觀察就更明顯,2022年第四季、2023年第一季都分別繳出衰退的年減57.7%、年減62.6%,連兩季EPS繳出「1字頭」真的很慘烈。但2023年第二季EPS繳出2.92元、年增5%的反彈表現,前三季EPS繳出7.16元、年減21.8%,也從首季衰退超過六成一口氣回到競爭行列之中。而公司派其實也提到,接下來的先進製程有機會持續受惠,CoWoS產能開出來當然能帶動更多半導體材料的業績。

圖四、華立EPS已在2023年下半年重返競爭行列,資料來源:阿格力價值成長股APP。

打開近五年股利政策來看,近十年平均殖利率是6.04%,近年最低也有5%以上的數據,相當符合高股息績優股的特徵。值得一提的是,華立每年EPS都在不斷成長,自2019年疫情前5.82元一路成長到近兩年都能賺超過一個股本,因此配息也出現翻倍的高端表現。若2023年第四季能繳出第二季或第三季的水準,那麼全年EPS再次出現一個股本倒也不是難事,股利政策及殖利率同樣值得期待。

圖五、華立近年殖利率至少都有5%以上的水準,資料來源:阿格力價值成長股APP。

崇越(5434):跟著台積電開疆闢土

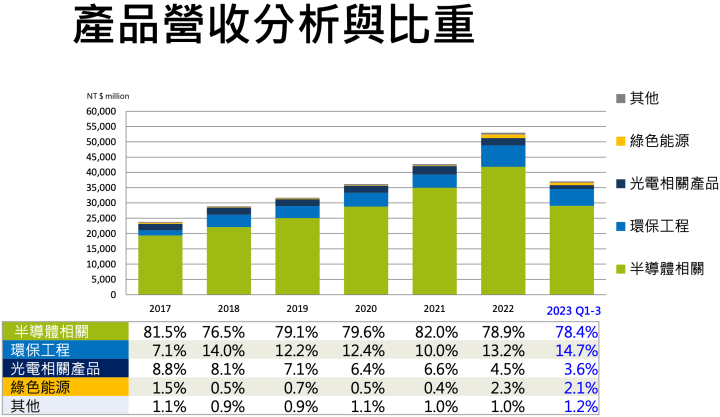

崇越半導體營收占比接近八成,而營收佔比約一成的環保工程主要也是承攬半導體客戶的廠務需求,你要說公司就是靠半導體吃穿也不為過。如果再細究獲利組成,其實崇越主要銷售就是信越旗下半導體產品,尤其是信越所生產的矽晶圓、光阻液更是主力中的主力。要知道台積電生產晶片非常仰賴日本信越的高品質耗材,因此崇越的產業地位性自然不亞於原廠,也難怪台積電海外設點總能看見崇越的身影。

圖六、崇越主力營收都來自半導體相關貢獻,資料來源:崇越法說會。

要知道2022年半導體族群營收衰退三成以上或腰斬並不是少數,崇越他老兄卻能繳出年增兩成的逆勢佳績,2023年累計營收衰退甚至也沒超過兩位數。2023年十月單月營收繳出43.43億元、年減5.65%,前十月累計營收繳出年減6.38%,可以看到台積電、日本信越的庇蔭底氣相當顯著。而台積電十月營收出現年增的歷史新高,身為直接受惠者的崇越,你覺得接下來營收會差到哪去?

圖七、崇越受惠台積電而繳出優於產業的營收表現,資料來源:阿格力價值成長股APP。

打開近兩年的EPS變化,單季最低出現在2022年第四季3.11元,單季最高則是逼近5元的4.96元,可以看到公司在半導體景氣蕭條下的營運底氣並不差。崇越在2023年啟動現增讓股本膨脹約3.85%,再加上2023年半導體產業復甦不如預期,因此前三季EPS繳出12.01元、年減11%其實已經是優於同業水準。

圖八、崇越EPS衰退遠低於同業炸裂的幅度,資料來源:阿格力價值成長股APP。

接著是股利政策,崇越近十年平均盈餘分配率為近七成的69.25%,年均殖利率則是接近6%的5.96%,能維持多年高股息政策也是代理商的營運優勢。截至2023年為止,崇越配息已經是連續五年成長,而且還是從2018年中美貿易戰開始起算。從時間或市場角度來看,崇越無論是獲利或配息表現都相當逆勢,而2023年前三季EPS已逼近2020年全年11.38元,全年甚至有機會挑戰2021年歷史次高的12.63元。再回到股息角度來思考,崇越以2022年獲利對標2023年的營運動能及EPS,當衰退程度相當有限,那麼2024年股息似乎也不需過度悲觀。

圖九、崇越現金股息連五年成長,資料來源:阿格力價值成長股APP。

半導體產業春燕就看代理商復甦

呼應開頭阿格力聊到的,想知道半導體產業最新景氣狀況,直接追蹤相關供應鏈或代理商業績就是最直接而且不會騙人的數字。以華立、崇越半導體營收而言,他們主力客戶包含台積電、聯電、世界、力積電等企業,因此代理商業績當然也能反推這些晶圓代工廠的庫存及展望。想想一件事,當台積電2023年十月營收創高可看出營運動能復甦中,那麼公司對製造晶片必備的矽晶圓、光阻液等耗材需求勢必也會增加,你覺得華立、崇越接下來的業績會如何?