我的網誌

我的網誌

觀望CPI,四大指數收跌

市場等待CPI數據公佈,而油價持續走強並不利於本次CPI表現,且EIA油報顯示沙特減產後4Q23全球石油庫存將下降20萬桶/日,同樣不利於油價回落,觀望導致多方買盤保守,此外,美國普查局發布關於美國家庭收入、貧困和醫療保險覆蓋情況的年報顯示,2022年的家庭收入中位數為74,580美元,2021年為76330美元,年減2.3%,創2010年以來最大,為家庭收入連續第3年下降,分析指出,這通常是以往經濟衰退期間才會出現的現象。昨(12)日美股四大指數終場全數收跌,跌幅介於0.05%~1.04%。

等待經濟數據,美元指數震盪收漲0.02%

昨(12)日美國8月NFIB小型企業信心指數錄得91.3,低於市場預期的91.5,與前值的91.9,

NFIB 首席經濟學家鄧克爾伯格(Bill Dunkelberg)認為:「小企業主對未來銷售成長和商業狀況的看法令人沮喪,因此業主希望現在就雇用員工並靠強勁的消費者支出賺錢。通貨膨膨和勞工短缺仍然是企業的最大障礙。」顯示通膨延續,以及難以雇用熟練勞工,仍持續困擾小型企業,

此外,雖然市場普遍預期9月份利率會議Fed高機率按兵不動,但因油價持續走強,並不利於Fed完成通膨2%的目標,經濟表現強勁也無法排除Fed在11月份升息1碼加速通膨回落的風險,導致市場等待本週CPI、PPI、零售銷售等重磅表現,以及利率會議發言,做為校正下半年度剩餘時間Fed貨幣政策展望的依據,昨(12)日美元指數終場收漲0.02%,回測年線與10日線。

工資仍有固化通膨疑慮,英鎊延續震盪

昨(12)日英國8月失業率錄得3.95%,低於前值的4.00%,

英國8月失業金申請人數錄得0.09萬人,低於前值的0.74萬人,

英國7月三個月ILO失業率錄得4.3%,符合市場預期,高於前值的4.20%,

英國7月三個月ILO就業人數錄得-20.7萬人,低於市場預期的-18.5萬人,與前值的-6.6萬人,

英國7月三個月剔除紅利的平均工資年率錄得7.8%,符合市場預期並持平前值,

英國7月三個月包括紅利的平均工資年率錄得8.5%,高於市場預期的8.20%,與前值的8.4%,

綜上來看,英國7月三個月ILO失業率高於前值,且為2021/09以來高,以及英國7月三個月ILO失業率來看,英國勞動市場出現降溫跡象,相對緩和英國央行(BOE)於本次9月份的利率會議升息預期,只是英國7月三個月包括紅利的平均工資年率高於預期與前值,且剔除紅利的平均工資年率也並未回落,導致薪資固化通膨的觀望得以續存,

而英國財長杭特(Jeremy Hunt)指出「當期薪資成長主要反映公部門員工的一次性獎金,但為使實質薪資持續成長,有必要繼續進行將通膨成長減半的計劃。」加上英國8月失業率、英國8月失業金申請人數表現皆低於前值來看,縱然英國勞動市場降溫,但仍有撐,

而由先前7月份的通膨年率來看仍高達6.8%,對比2%央行目標差距明顯,並不利於英國央行(BOE)現階段隨即考量降息,下半年度仍高機率需處於「經濟衰退、通膨」兩大難題之間衡量是否升息,昨(12)日英鎊/美元延續震盪,終場收跌0.13%。

德國基本面仍為觀望重點,歐元續等利率會議

昨(12)日德國8月批發物價指數月率錄得0.2%,高於前值的-0.20%,

德國8月批發物價指數年率錄得-2.7%,高於前值的-2.80%,

德國9月ZEW經濟景氣指數錄得-11.4,高於市場預期的-15,與前值的-12.3,

德國9月ZEW經濟現況指數錄得-79.4,低於市場預期的-75,與前值的-71.3,

歐元區9月ZEW經濟景氣指數錄得-8.9,低於前值的-5.5,

歐元區9月ZEW經濟現況指數錄得-42.6,低於前值的-42,

綜上來看,德國批發物價以年率來看,為連續第5個月走低,對比2022/08,對整體發展影響最大的是石油產品批發貿易價格降幅達15.8%,材料與殘渣降幅30.0%、穀物、菸草、種子及動物飼料降幅21.4%、化工產品降幅-18.2%、礦石、金屬和金屬半成品降幅16.1%,為主要影響因子,只是對比2023/07,礦物油產品價格增幅6.9%,導致月率回溫,

而德國9月ZEW經濟景氣指數連續2個月回溫,只是整體來看,以連續5個月處於負值區,此外,現況指數除低於預期與前值,也創近3年低,相對不利復甦前景,

由歐元區來看,現況、景氣指數雙雙低於前值,未能延續反彈,雖降低歐洲央行(ECB)續鷹的預期,卻也同樣強化德國經濟不佳拖累整體歐元區表現的觀望,昨(12)日歐元/美元震盪收漲0.06%,延續年、月線之間整理腳步。

等待經濟數據、利率會議動向,金市失守月線

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國通縮風險未去,房市利空影響仍存,又有中美互制,避險情緒有利金市底部,而因通膨距離各國央行的目標2%仍有明顯距離,現階段雖普遍預期升息進入觸頂階段,但於9月份利率會議按兵不動預期重返9成以上後,持續尋找11月份利率會議相關影響因子,

而事件上,Fed 9月份利率會議在即,市場持續關注週三(13)將公布的CPI與週四(14)的PPI、零售銷售數據,美元指數昨(12)日回測10日線與年線,但格局於失守年線、月線前並未確立轉弱,於貨幣政策上也無法排除Fed於11月升息1碼的風險,黃金/美元終場收跌0.47%,以1,913.40美元/盎司作收,失守月線,維持先前「如失守月線,則不宜排除進一步回測8/21前低風險。」的看法。

年底供需缺口上看300萬桶/日,美、布油續創波段高

油市上,供給面部分,沙烏地阿拉伯減產100萬桶/日,以及俄羅斯減產30 萬桶/日的舉措,皆順延至2023年底,為下半年油市底部帶來供需吃緊預期,

OPEC油報中對全球石油市場的預測基本延續上月報告數據,仍預期2023年需求增長240萬桶/日,2024年需求增長220萬桶/日,對此,OPEC及中東專家Herman Wang昨(12)日表示,就OPEC數據做為立論依據「若維持8月每日產量在2,745萬桶直至年底,那全球石油市場4Q23將呈現供應不足300萬桶/日以上。」

而EIA昨(12)日公布的油報中則預計,2023年美國原油產量將增加87萬桶/日,達到1,278萬桶/日,上月預測的增幅為85萬桶/日。2024年石油產量預計將增加38萬桶/日,至1,316萬桶/日。預估4Q23全球石油庫存將下降20萬桶/日。同時表示「庫存下降應該會推動國際指標布蘭特原油均價在4Q23上升到每桶93美元。」

昨(12)日美油、布油終場分別收漲1.68%、1.53%。中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」,技術面上,維持「突破站穩8/10前高後可適度擴大持倉。」以及「百元大壓為長線關鍵分水嶺」的看法。

Cerner收入疲軟,Oracle一度摜破半年線

S&P500 11大板塊跌7漲3平1,能源、金融2大板塊終場分別收漲2.36%、0.67%,表現較佳,資訊科技、通訊服務2大板塊終場分別收跌1.81%、1.04%,表現較弱。成分股中Zions Bancorporation NA、PNC Financial Services分別收漲6.80%、5.79%,表現最佳,Oracle、Northern Trust終場分別收跌13.50%、6.79%,表現最弱。尖牙股全數收跌,Meta跌幅1.92%,Amazon跌幅1.31%,Netflix跌幅2.40%,Apple跌幅1.71%,Alphabet跌幅1.15%。

而昨(12)日市場目光落於,Oracle公佈2024財年第一財季營運報告,季度總收入錄得125億美元,年增9%,非GAAP淨利34一美元,年增19%,非GAAP EPS錄得1.19美元,分項來看,

雲收入(IaaS加SaaS)46億美元,年增30%

雲基礎設施(IaaS)收入15億美元,年增66%

雲應用程序(SaaS)收入31億美元,年增17%

融合雲ERP(SaaS)收入8億美元,年增21%

NetSuite雲ERP(SaaS)收入7億美元,年增21%

董事長Larry Ellison看好AI驅動的需求成長,直言「除Elon Musk的AI新創公司xAI已經簽約,將利用Oracle Gen2雲端平台訓練AI模型以外,Berkshire Hathaway旗下九家公用事業公司,全都將把既有的企業資源規畫系統替換成Oracle Fusion Cloud應用程式,至今AI發展業者已簽約要採購Oracle Gen2雲端服務平台逾40億美元的容量,而40億美元數目是Oracle前一季底簽約金額的近兩倍。」

首席執行官Safra Catz也直言「Oracle雲基礎設施收入年增66%,遠高於競爭對手。且本季度雲服務總收入達46億美元,年增30%,而Oracle可預測、高利潤的經常性收入『雲服務加許可證支持收入』,目前佔Oracle總收入的77%,推升非GAAP年增16%。」但Safra Catz同樣警告「Oracle在2022年斥資283億美元收購的Cerner健康記錄業務近期收入成長疲軟。」昨(12)日Oracle股價向下跳空重挫13.50%,一度摜破半年線。

Boeing屢獲訂單,受制交機數量不如預期

道瓊成分股漲多跌少,Goldman Sachs、Chevron終場分別收漲1.93%、1.86%,表現較佳。Microsoft、Procter & Gamble終場分別收跌1.83%、1.76%,表現較弱。費半成分股跌多漲少,Wolfspeed、GlobalFoundries終場分別收漲4.29%、1.80%,表現最佳。Qorvo、Monolithic Power Systems終場分別收跌2.78%、2.51%,表現較弱。

值得留意的是,Boeing除前(11)日越南航空直接發表聲明表示,在美國總統Joe Biden訪問越南期間,簽署採購50架Boeing 737 Max飛機的初步協議,同時表示估計到2030年需要增加約60架新飛機,到2035年需要增加100架,有別過往選擇Airbus SE,此外,越南廉航VietJet Aviation JSC也重申一項價值250億美元的協議,訂購200架737 Max噴氣式飛機,在未來5年內交機,

而Boeing於昨(12)日再度宣布,全球第2大飛機租賃公司SMBC Aviation Capital訂購25架737 MAX-8飛機,SMBC Aviation Capital也表示,新飛機計劃於2028~29年交付。加上先前訂單,目前旗下737 MAX飛機的訂單總數達到81架,

此外,SMBC Aviation Capital執行長Peter Barrett表示「客戶對737 MAX表現出明確的長期需求,為此公司擴大737 MAX飛機訂單數量,使SMBC在全球航空旅行強勁復甦的背景下實現未來增長。」該說法也同樣利於Boeing在各大航空持續獲取訂單的前景預期,

只是短線上,Boeing交機數量仍受制於737 MAX製造缺陷,在8月份僅交付35架飛機,為4月以來新低,且遠低於Airbus SE的52架交機數量,縱有訂單利多,但股價多方觀望交機不如預期的事實,並未積極點火,昨(13)日終場收跌0.17%。

中小活潑,加權量縮續守月線

由資金面來看,昨(12)日美元指數收漲0.02%,仍維持「美元指數失守年線前,為新台幣帶來的壓力仍存」的看法,而市場關注的台積電ADR昨(12)日終場收漲0.98%,技術面仍未能回補上週四(7)所留下來的空方缺口,於回補並站穩5日線前,仍不利於加權多方氣勢。今(13)日日經早盤開低走高一度上探10日線,韓股開高也試圖向上挑戰月線,今(13)日加權早盤電、傳雙雙開高後,帶動金融翻紅,但隨日經逢10日線壓力,韓股翻黑,恆生開高走低,也拖累上證失守平盤後一度失守月線,令今(13)日加權多空於月線上震盪觀望,

盤面部分,台積電(2330)早盤上探半年線後熄火收跌0.55%,於5日線與半年線間狹幅震盪,AI族群仍有世芯-KY(3661)一度大漲7.31%,順利突破8/30歷史前高,續創高,並帶動資金點火另一指標創意(3443),股價5日線取得支撐後,漲幅擴大至5.42%%,智原(3035)同獲青睞大漲6.91%,向上搶回月線,健鼎(3044)也收漲4.64%,續創波段高,廣達(2382)收漲2.01%,試圖於季線止跌,AI族群火種未熄只是腳步仍不整齊,短線強勢的台光電(2383)收跌2.2%,失守月線,技嘉(2376)、光寶科(2301)續弱收跌1.11%、0.8%,皆於失守月線後連3黑,而緯創(3231)終場收平未能搶回5日線,同樣未有明顯止跌跡象,資金續於其餘族群發揮,但如AM短線大漲的堤維西(1522)續鎖漲停,東陽(1319)卻於大漲9.38%,未能強攻漲停後遭獲利了結,帶量留長上影線,同樣顯示輪動快速,加權指數終場收漲8.80點,以16,581.51點作收,成交量2,552.53億。3大類股指數僅電子終場收跌0.15%,33大類股指數漲多跌少,橡膠、觀光餐旅2大類股指數終場分別收漲1.37%、1.37%,表現最佳,其他電子、居家生活2大類股指數分別收跌0.97%、0.83%,表現最弱。

OTC櫃買指數中,千金股續扛多方大旗,信驊(5274)、力旺(3529)終場分別收漲3.98%、9.87%,資金持續青睞電子,高速傳輸的譜瑞-KY(4966)續漲1.44%,順利收復半年線,新普(6121)續漲2.99%,於填息後站穩7/5前高,鋰電池題材獲資金轉進點火,美琪瑪(4721)、聚和(6509)分別收漲5.79%、4.79%,觀光也隨山富(2743)盤中一度漲停,帶動資金轉進,易飛網(2734)收漲5.99%,海灣(3252)、寶得利(5301)也雙雙漲逾4%,網通光通隨資金重返華星光(4979),也加入輪動,波若威(3163)、聯亞(3081)分別收漲6.35%、5.58%,OTC櫃買指數終場震盪收漲0.96%,上探半年線。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-26.79億元

外資:-18.36億元

投信:+31.85億元

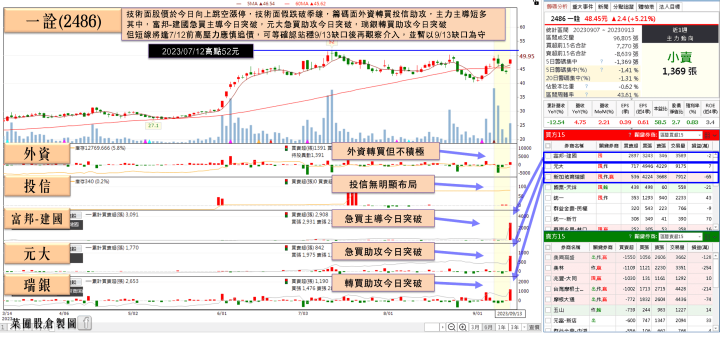

一詮(2486)下半年優於上半年,鎖漲2.15萬張

權值股部分,LED導線架廠一詮(2486),受到部分產品的急單挹注,營收逐月增溫,8月營收達4.34億,月增2.2%、年增4.75%,創近13個月新高紀錄,一詮(2486)公司持續開發均熱片新產品,2023年以來出貨規模持續成長,高階均熱片產品,稼動率約在80%左右,消費型應用均熱片稼動率約70%左右,因為2023年開發新案較過去大幅增加,而且客戶庫存調整後已恢復釋出訂單,預期2024年均熱片還有更樂觀的成長。

此外,對於2H23展望,一詮(2486)在均熱片新品開案整體數量,對比2022年增加2~3倍,加上陶瓷基板切入車用,相關產品出貨可能增加LED導線架部分,預估2H23營收會比1H23成長約10%,電視背光模組2H23營收則有望增長5%,如以1H23做為比較基礎,預期成長幅度上看雙位數,今(13)日股價向上跳空開高後強攻漲停,終場緊鎖2.15萬張漲停板。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電動車滲透率提高,大摩:漢磊(3707)有望搭上風口

個股部分,先前IEA研究報告中明指,2022年電動車銷售量躍升至超過1,000萬輛,年增率達55%,其中,中國約占60%;預估2023年全球電動車將達1,400萬輛,占有率從2020年的4%、2022年14%,進一步推升到18%。而近期乘聯會數據顯示,新能源車滲透率仍在提高,進一步強化電車前景,

大摩也早於8月份,在「大中華碳化矽產業」研究報告中認為「800V快充將大幅縮短電動車充電時間,並幫助原始設備製造商降低成本,將躍居電動車必備的智慧功能,這對大中華碳化矽供應鏈來說將是積極性的利多,並更青睞碳化矽晶圓代工廠而非碳化矽載板廠。」並因漢磊(3707)正轉移至第二代產品,2023年更將推出第三代碳化矽處理器,有望成趨勢贏家,今(13)日漢磊(3707)股價收漲2.45%,延續收復月線後,於月、季線間震盪整理格局。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股短線重點落於「AI族群進入籌碼戰情況」,過往提及,涵蓋多檔重點權值的AI族群腳步持續不一,資金於AI族群內部輪動,火種未熄但腳步不齊,其餘族群獲得AI外流資金,相對取得發揮空間,今(13)日族群輪動仍屬健康,且AI族群中,世芯-KY(3661)盤中順利創高,創意(3443)也收漲5.42%,試圖轉強,但台積電(2330)如昨(12)日提及,搶回站穩半年線之前,無法排除回測8/21前低風險,美股主指部分,技術面上,昨(12)日費半失守月線,道瓊也未能固守季線,且先前未能站穩的8/24長黑前高仍將帶來壓力,仍有震盪可能,短線美股S&P500、那指月線不宜進一步失守,亞股部分,恆生失守月線、上證暫於月線有守,日經季線有守,韓股失守半年線與月線,維持「加權半年線有守則有利多方維持於季線、半年線之間震盪整理態勢,但本週半年線不宜失守,如失守半年線,則需留意破頸(8/17前低)風險」,以及操作上同樣持續保持「如開高未能延續氣勢,宜留意追價風險」的觀點。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》