我的網誌

我的網誌

公司簡介

東陽(1319)為台灣的汽車零組件供應商,公司業務主要分為AM(售後維修服務)及OEM市場,營收佔比分別為70%、30%。AM市場方面,東陽為目前全球最大的汽車AM塑膠件及鈑金件供應商,市佔率分別為70%及35%;OEM市場方面,公司則為台灣汽車塑膠件最大的OEM供應商,幾乎全數國產車都採用東陽的零組件產品,且中國前六大汽車集團皆為東陽的OEM客戶,公司產品在全球市場需求旺。

東陽8月營收創歷史同期新高!

東陽2023年度過庫存調整,客戶拉貨重啟,帶領東陽上半年營運表現繳出佳績,上半年營收111億元,年成長6.76%,毛利率跳升至27.8%,年增高達6.3個百分點,EPS 2.11元與2022年的1.87元相比同樣迎來顯著成長。

東陽Q3淡季不淡,8月營收20.8億元,年增18%,月營收創下歷年同期新高。健康庫存水位帶動客戶拉貨動能強勁,北美AM市場需求暢旺成最大成長動能,東陽做好準備喜迎Q4旺季,東陽下半年營運將再創佳績!

Statefarm擴大AM零組件使用,龍頭東洋將大幅受惠!

北美地區為東陽AM業務最大營收來源,營收佔比高達72%。2022年12月,北美第二大車險公司Statefarm宣布擴大使用AM碰撞件,適用範圍從過去包含AM燈及塑膠件擴大到鈑金件,且適用地區從原先的2州擴大到47州,東陽作為全球汽車AM零組件最大供應商,將大幅受惠Statefarm新規。

目前全球汽車零組件維修仍以OES正廠件為大宗,市佔率仍高達80%,與OES正廠件相比,佔比約20%的AM零組件仍有龐大成長空間,此次Statefarm新規推動後,將能有效改變市場消費習慣,AM零組件將被大量使用,看好東陽未來幾年AM業務維持快速成長。

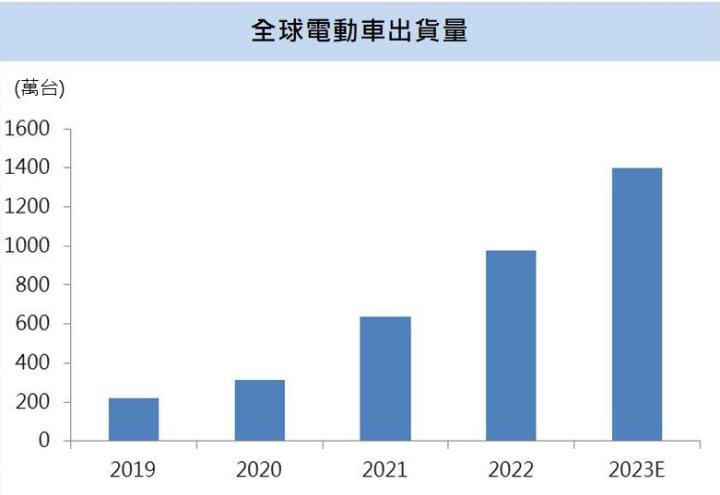

東陽搶攻電動車商機,OEM新廠陸續開始量產!

電動車為全球車是最重要成長動能,2022年全球電動車銷售量為978萬輛,根據DIGITIMES研究中心預估,電動車2023年銷售量將迎爆量成長,全年銷量將躍升至1400萬輛,年成長幅度高達43%。

東陽積極搶進電動車市場,公司OEM業務長期將受惠電動車趨勢持續上攻,目前東陽電動車開始交貨,東陽在上海、合肥及長春皆有建廠。上海廠方面,公司OEM零組件將供應美系電動車品牌,目前進入量產階段,年產能約140萬台,目前訂單交期到2031年;合肥廠則主要供應給Volkswagen,預計將在2023年年底開始量產,年產能將達100萬台;長春廠方面預計在2024年底開始量產,主要客戶為Audi,年產能將達110萬台。目前電動車營收佔比約10%,三大廠開始量產後,可預期東陽電動車營收快速成長,2025年營收佔比將提升至25%-30%。

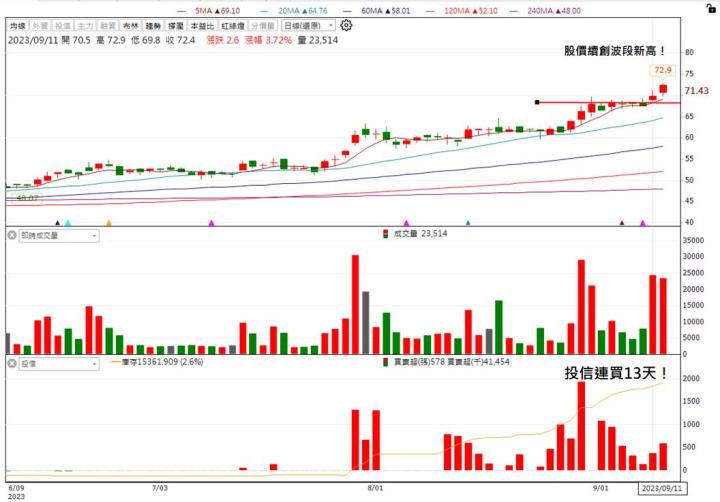

投信瘋狂加碼,股價續創波段新高!

觀察東陽股價走勢,目前仍呈現價漲量增的健康價量關係,股價不斷續創波段新高且上漲期間無明顯回檔跡象,屬於超級強勢股,短期可期待買盤動能繼續推升股價表現。若觀察到法人買盤,投信法人持續瘋狂加碼,目前已連續買超13天,投信大力按讚,搭配Q4基本面營運轉佳背書,東陽後續走勢值得期待!

結論與建議

東陽AM、OEM兩大業務分別在Statefarm新規、中國新廠陸續加入量產帶動下,整體營收表現持續成長,營運展望樂觀。我們預估東陽2023/2024年營收231億元/248億元,EPS為 4.68元/5.06元,公司過往本益比介於12-21倍,看好公司2023年營收表現將創下自2018年以來新高,且2024年營收將繼續成長,營運表現續揚將有助評價推升,看好本益比往區間上緣20X靠攏!

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險