發表

發表

我的網誌

我的網誌

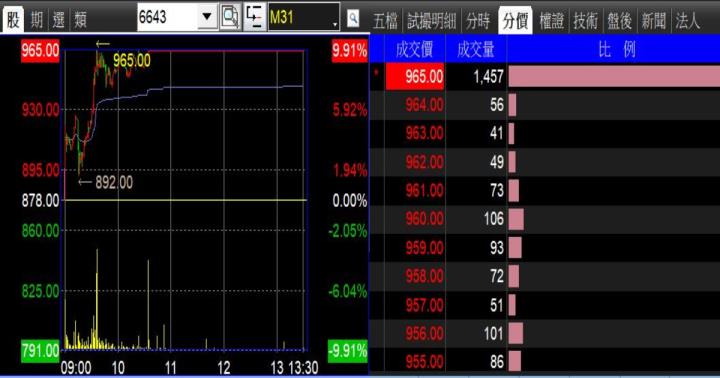

軟銀旗下矽智財(IP)公司安謀(Arm)9月14日在美國紐約那斯達克交易所掛牌上市,首日收盤大漲近25%,推升市值超過650億美元。這宗今年最大IPO案深受市場矚目,若其蜜月行情表現維持強勢,可望激勵M31(6643)等國內IP股走強。M31股價前不久曾挑戰千元,9月15日收869元,法人看好它將成為下一檔千元IP股。

M31第二季淨利較第一季成長高達4成多,EPS 2.86元,累積上半年EPS 4.89元,優於去年同期的3.56元。以M31第二季營收比重來看,授權金佔82.1%、權利金佔12.8%。今年上半年權利金貢獻M31營收約二成,達成既定目標。

面對近來的AI熱潮,M31總經理張原熏在8月法說會坦言「AI is everywhere」,且後續眾多消費性電子產品也都會加入AI功能,只是算力不同,但都可算是新增的需求。「M31在AI累積不少客戶,連客戶成熟製程22奈米SoC(系統單晶片)也會自帶AI功能,加上隨著先進製程、成熟製程及車用新案陸續導入,全年營收力拚年增20%的目標不變。

張原熏說,半導體前景並不悲觀,現階段只是客戶開案轉趨謹慎。當下除AI火熱外,也看到其他領域有很多需求可期待,包括消費性電子、車用應用等。「以車用來說,M31投入很多精神、時間,認證也必須花很大功夫,已陸續得到回報,有不少新開案是來自車用領域,不只採先進製程的ADAS,成熟製程也有車用相關應用。」

張原熏表示,中國大陸解封後經濟復甦不如預期,預估今年M31來自中國大陸的營收將是近3年首次衰退。「就全年展望而言,第三季、第四季儘管有很多挑戰,但M31會全力以赴,朝全年營收成長20%目標前進,未來3~5年也將持續以年營收成長20%做為努力目標。」

國內多家證券商研究部預期M31今年至2025年營收有雙位數成長,EPS將擺脫過往8~12元區間,往上翻升,法人預估2023、2024、2025年EPS分別約14.5、20、30元,主要是受惠以下因素:一國際指標IP供應商淡出foundation(基礎)IP的外溢效果;長期合作的晶圓代工龍頭訂單增溫;多國增建晶圓代工廠;AI/HPC帶動之下,高速傳輸IP需求暢旺;受惠中美科技戰來自中國客戶轉單效應(成熟製程為主)。