我的網誌

我的網誌

贏勢股 APP 基本面選股主要包含未來營收、淨利的成長動能,以及市場預估值的調升。本文根據 5/9 贏勢股 APP 的篩選結果,從贏勢股及低估股的基本面去做分析。

- 總分:以基本面、技術面、籌碼面計算出來的相加的個股分數,分數越高越好。

- 本益比位階:以本益比標準差來判斷,負值代表低估,數值越低越好。詳情可參考另一篇文章

- 風險報酬差:是以技術分析判斷買賣點價位,目前還在和工程團隊討論是否用比值來呈現,因此還在調整。整體概念是假設股價永遠介於一個通道之中,當股價越靠近通道上緣,股價上漲空間小,而股價靠近通道下緣,表示股價上漲空間大,結論是數值是正值且越大越好。

▌ 贏勢股總分前三高的是技嘉(2376)、微星(2377)、南茂(8150);贏勢股篩選中基本面分數前三高的是昇達科(3491)、立積(4968)、東和鋼鐵(2006);若單看基本面分數變動則可留意群聯(8299)、國巨(2327)。

撇除傳產,以下針對技嘉、微星、南茂、立積、聯嘉做簡短基本面分析。

贏勢股 APP

2023/5/9 篩選結果

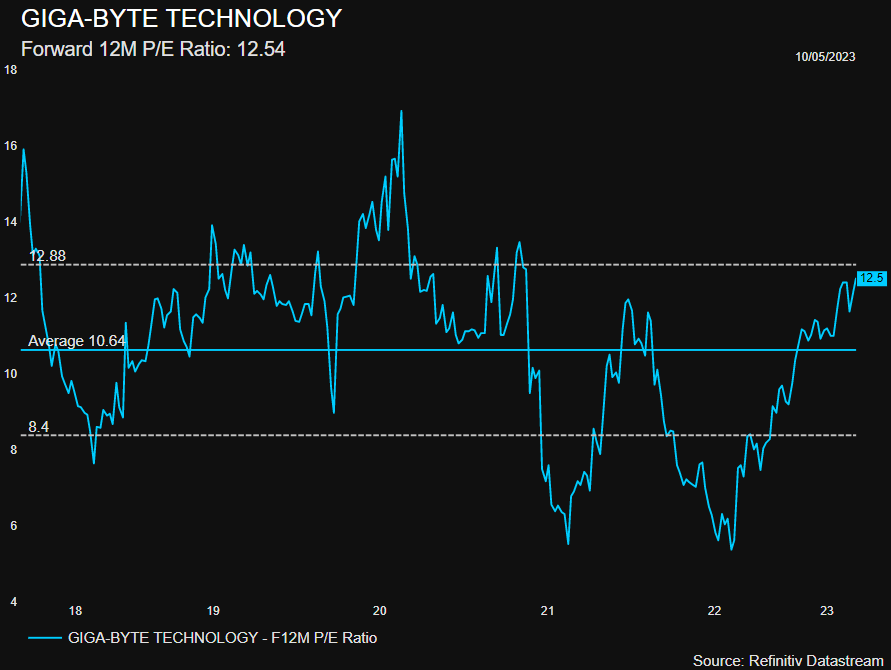

技嘉 (2376)

為主機板及顯卡大廠,屬於電子中游-主機板,全球顯卡市佔約 15%,排名第 4 (僅次於華碩、微星、七彩虹)。2022 年顯卡營收佔 45%、主機板 21%、伺服器產品 19%、其他產品 (含電競筆電、螢幕) 16%。2022年 顯卡及主機板因需求下滑、庫存修正、價格下跌,2022 年底至 1Q23 起需求開始復甦,預期隨著 Nvidia 及 AMD 新 GPU 上市,將帶動顯卡 ASP 回穩。看好伺服器成為今明兩年的成長動能 (AI 伺服器佔 2022 年營收 10%)。

- 市場預估今明兩年營收成長為 6%、8%;淨利成長為 9%、15%;EPS 為 11.18 元、12.83 元,目前本益比位階 0.56 倍,評價稍微偏貴。

未來 12 個月本益比位階圖

微星 (2377)

同樣屬於電子中游-主機板,微星原為主機板製造大廠,後轉型為電腦相關系統開發製造廠商,目前為台灣前四大、全球前五大的伺服器製造商及全球電競筆電龍頭。電競相關產品 (電競筆電、主機板、VGA) 佔總營收超過 70%。公司自 1H22 開始進行庫存調整,現已逐漸皆恢復健康水準。展望 2Q23 為主機板傳統淡季,但隨著 Nvidia 新顯卡推出,且看到 RTX 4090 在玩家市場反應熱烈,加上若通路去庫存結束,則業績將能逐季走高。

市場預估今明兩年營收成長為 2.5%、9%;淨利成長為 (-3%)、21%;EPS 為 11.37 元、13.75 元,目前本益比位階 0.94 倍,評價稍微偏貴。

未來 12 個月本益比位階圖

南茂 (8150)

屬於電子上游-IC 封測產業,為台灣前三大 LCD 驅動 IC 封測廠。1Q23 驅動 IC 受惠於電視、手機、車用、工控等面板需求回升,帶動產能利用率提升。展望未來,驅動 IC 客戶已去化庫存完畢,且開始恢復投片;而記憶體客戶目前仍在去化庫存,預期 2H23 進入旺季且大廠減產成效將顯現,公司營運有望好轉。

市場預估今明兩年營收成長為 (-6%)、17%;淨利成長為 (-39%)、72%;EPS 為 2.81 元、4.84 元,目前本益比位階 1.08 倍,評價偏貴,但可持續觀察市場預期是否有上修趨勢。

未來 12 個月本益比位階圖

立積 (4968)

為射頻前端晶片 RF IC 設計廠,為全球主要的 WiFi 射頻前端元件供應商之一,屬於電子上游。同業包含 Skyworks、Qorvo、NXP、Anadigics 等。公司產品有 90% 以上應用於 WiFi,1Q23 WiF 相關佔比 98%,其中,前端整合射頻晶片(FEM) 佔 66%、天線開關佔 30%、功率放大器(PA) 佔 4%。1Q23 中國客戶拉或動能疲弱,但展望 2Q23 歐美運營商及零售需求皆看到復甦,也預期 2H23 中國需求會慢慢回溫。未來隨著 WiFi 7 滲透率提升有望帶動業績成長,且產品設計材料的更改也有機會改善獲利表現,市場預期 2024 年業績會有較大的成長。 *RF IC:Radio Frequency IC,射頻前端晶片,主要作用是實現號發射接收。要無線連接,就必須要有射頻前端晶片。從行動裝置開始能夠移動通話,到現在生活周遭的能夠隨時上網、傳Line、看影片,都是RF IC 進化的功勞。

市場預估今明兩年營收成長為 10%、47%;淨利成長為 29%、674%;EPS 為 0.79 元、6.11 元,目前(未來 12 個月)本益比位階 5.11 倍,評價昂貴,但若以 2024 年預估 EPS 去計算則本益比位階為 0.66 倍 。

未來 12 個月本益比位階圖

聯嘉 (6288)

為車用 LED 模組及元件大廠,屬於電子上游,是全球前三大 LED 號誌燈供應商。公司展望 2023 年在電子零組件短缺問題緩解後,客戶將開始建立健康庫存水位,公司營收有望重回正常出貨水準;毛利率方面,部分客戶接受產品反映成本調漲售價,加上運價已明顯下滑,且預期新台幣不會像前兩年強勢,皆有助於毛利率回升至過去。

市場預估今明兩年營收成長為 46%、(-2%);淨利成長為 13x、51%;EPS 為 1.26 元、1.85 元,目前本益比位階 -0.08 倍,評價合理。

未來 12 個月本益比位階圖

※因為資料來源不同,本圖與上文本益比位階 -0.08 倍差異,僅供參考。

▌ 價值股以本益比位階最便宜的前三名為 統一超(2912)、啟碁(6285)、全家(5903);若考量進基本面分數及總分,則可留意啟碁、胡連(6279)、葡萄王(1707)、智邦(2345)等。