我的網誌

我的網誌

經濟數據佳,四大指數全數收漲

由於美國6月消費者信心升至109.7,創2022/01以來高,且消費者對未來12個月通膨預期從5月的6.1%進一步降至6%,為2020/12以來低。於週五(30)PCE數據公布前,削弱原先經濟數據表現疲軟帶來的觀望,但由於Fed預期2023年仍將升息2碼,貨幣政策又將參考經濟數據,令經濟數據動向短線仍難以脫敏,雖然昨(27)日美股四大主指全數收漲,漲幅介於0.63%~3.60%。

但應留意的是,利率上升、通膨持續和增長放緩的壓力影響下,美國2023年的民營企業破產申請已遠遠超過疫情初期記錄的最高點,美國電動車新創企業Lordstown Motor昨(27)日加入聲請破產的行列,Lordstown暴跌17%,同樣為市場對升息帶來的觀望得以延續。

房市有撐、製造業改善,美元指數續守5/2前高

昨(27)日美國5月耐用品訂單月率錄得1.7%,高於市場預期的-1.00%,與前值的1.2%,

美國5月扣除國防的耐用品訂單月率錄得3%,高於前值的-0.5%,

美國5月扣除運輸的耐用品訂單月率錄得0.6%,高於市場預期的-0.1%,與前值的-0.6%,

美國5月扣除飛機非國防資本耐用品訂單月率錄得0.7%,高於市場預期的0%,與前值的0.6%,

美國4月FHFA房價指數錄得401.2,高於前值的398.3,

美國4月FHFA房價指數月率錄得0.7%,高於市場預期與前值的0.5%,

美國4月S&P/CS20座大城市未季調房價指數錄得307.43,高於前值的302.3,

美國4月S&P/CS20座大城市季調後房價指數月率錄得0.91%,高於市場預期與前值的0.4%,

美國4月S&P/CS20座大城市房價指數年率錄得-1.7%,高於市場預期的-2.6%,低於前值的-1.15%,

美國4月S&P/CS10座大城市未季調房價指數月率錄得1.7%,高於前值的1.6%,

美國4月S&P/CS10座大城市房價指數年率錄得-1.2%,低於前值的-0.8%,

美國5月新屋銷售總數年化錄得76.3萬戶,高於市場預期的67.5萬戶,與前值的68萬戶,

美國5月新屋銷售年化月率錄得12.2,高於市場預期的-1.20%,與前值的3.5%,

美國6月諮商會消費者信心指數錄得109.7,高於市場預期的104,與前值的102.5,

美國6月諮商會消費者現況指數錄得155.3,高於前值的148.6,

美國6月諮商會消費者預期指數錄得79.3,高於前值的71.5,

美國6月里奇蒙德聯儲製造業指數錄得-7,高於市場預期的-12,與前值的-15

裝船指數錄得-5,高於前值的-13,

新訂單指數錄得-15,高於前值的-29,

產能利用率錄得-2,高於前值的-15,

供應鏈交貨時間錄得-17,低於前值得-15,

本地商業條件指數錄得-8,高於前值的-27

成品庫存錄得21,高於前值的11,

原材料庫存錄得20,高於前值的18,

服務業收入指數錄得-3,高於前值的-5,

就業指數錄得2,低於前值的5,

物品支付價格指數錄得4.19,低於前值的4.95,

物品獲得價格指數錄得3.84,低於前值的5.39,

綜上來看,美國5月耐用品訂單月率連續第3個月成長,除有利Fed維持既有「升息對抗通膨」的貨幣政策方向,也進一步舒緩市場對於經濟衰退的觀望,而由房價數據來看普遍出現回升跡象,標普道瓊指數董事總經理CraigJ.Lazzara在聲明中表示「未經季節性調整的基礎上,4月表現如同3月,所有20城的房價都上漲。經季節性因素調整的數據則顯示,4月有19個城市的房價上漲,其中邁阿密、芝加哥和亞特蘭大在20個城市中同比漲幅最大,對比3月份的14個,也有擴張。」

且美國5月新屋銷售年化月率連續第3個月走揚,並為近1年來最快增速,反應現階段房市在升息週期預期觸頂,以及成屋庫存位處低檔、新屋庫存回落導致供給受限的背景下,表現仍有韌性,逐步出現觸底預期。而就消費者信心指數表現上,皆高於前值與預期,反應消費者對於未來的信心轉強,

美國6月里奇蒙德聯儲製造業指數在數據表現上相對穩健,回升至-7,且新訂單與出貨皆有改善,只是仍處於負值區,就業指數回落至2,雖然本地商業條件指數急升至-8,反應當地企業在商業情況的悲觀情緒有所緩解,物品支付、取得價格指數持續回落,相對利於通膨續降的預期,美元指數昨(27)日震盪收跌0.26%,回測5/2前高支撐。

通膨回落,英鎊收復5日線

昨(27)日英國6月BRC商店物價指數年率錄得8.40%,低於前值的9.00%,

食品價格年率錄得14.6%,低於前值的15.4%,

生鮮食品價格年率錄得15.7%,低於前值的17.2%,

環境食品價格年率錄得13.0%,低於前值的13.1%,

非食品價格年率錄得5.4%,低於前值的5.8%,

BRC首席執行官海倫·迪金森(Helen Dickinson)表示「如果目前的情況繼續下去,食品通膨應該會在2023年晚些時候降至個位數。」而NielsenIQ 零售商和商業洞察主管 Mike Watkins則指出「如果全球供應鏈成本繼續下降,我們現在可能已經度過了價格上漲的高峰。然而,由於大多數家庭需要存錢,今年剩餘時間的購買行為仍可能轉向基本需求,可自由支配的消費將被優先考慮或推遲。」

通膨情況獲得改善,進一步給予英國央行(BOE)升息貨幣政策轉圜空間,但對比起美、歐通膨改善情況,英國通膨距離目標仍有明顯距離,故於經濟足以提供支撐的背景下,英國央行(BOE)升息預期仍高於美、歐,但經濟前景同樣因此受限,於經濟數據不如預期的背景下,仍將引發對於經濟衰退的觀望,英鎊/美元昨(27)日終場收漲0.30%,收復5日線後試圖搶回10日線上。

Christine Lagarde:「歐洲央行7月仍將升息」

昨(27)日歐元區無重點經濟數據公布,市場聚焦官員動向,歐洲央行(ECB)行長拉加德(Christine Lagarde)在葡萄牙的辛特拉(Sintra)表示「歐洲央行(ECB)不太可能在短期內,充滿信心地宣布利率已達峰值。除非前景發生重大變化,否則7月歐洲央行(ECB)仍將繼續升息。並強調歐洲央行(ECB)需要明確指出,只要有必要,就會一直維持這樣的高利率水準。」

國際貨幣基金(IMF)第一副總裁(前首席經濟學家)戈皮納特(Gita Gopinath)市場對於全球通膨回落至各國央行目標的時間表過於樂觀,表示「通膨需要太長時間才能回到目標水平、金融壓力可能導致央行的價格穩定目標與金融穩定目標之間出現緊張關係、未來各國央行可能會面臨比疫情前更大的通膨上行風險。」並且提醒「一旦各國央行意識到通膨更加頑固,金融市場勢必出現較大動盪。」,歐元/美元昨(27)日多方於突破5日線後漲幅擴大,終場收漲0.51%,順利收復所有均線重返強多。

美國數據強勁,金價續弱

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,現階段普遍預期歐洲央行(ECB)、英國央行(BOE)在經濟足以支撐貨幣政策的背景下,仍維持升息對抗通膨的貨幣風向,而昨(27)日美國經濟數據表現強勁,加上英國通膨數據回落給與英國央行(BOE)在貨幣政策上更多轉圜空間,同時削弱英國經濟衰退的預期,相對不利避險需求支撐的金市短多,

加上俄羅斯政變觀望轉淡,歐洲央行(ECB)7月仍可能延續升息的背景下,縱然昨(27)日美元並無明顯表現,但黃金/美元仍回吐漲幅,終場收跌0.50%,以1,913.63美元/盎司作收,於失守5日線後跌幅有擴大跡象。

仍維持先前提及「短線多方需搶回站穩2/2前高方有利止跌,於站穩2/2前高前多方建倉仍宜審慎。」的波段看法,後市由於Fed、歐洲央行(ECB)在「遏止通膨、經濟衰退」之間,對通膨的針對優先度更高,且英國通膨距離2%目標相去甚遠,英國央行(BOE)高機率被迫升息的背景同樣未變,美元築底型態於守穩5/2前高後得以維繫,於失守前仍高機率震盪消化前壓,後續如轉強,金市仍不宜排除進一步回測年線風險。

俄羅斯政變影響轉淡,美、布油雙雙收跌

油市上,「5/29美國陣亡將士紀念日(Memorial Day)至9/4勞動節(Labor Day)這區間的傳統夏季用油旺季利多」為中期格局需求面底部支撐,中國經濟數據雖持續反應復甦,但復甦力道不如預期同為事實,於傳統夏季用油旺季前景部分兩者持續互抵,

而經濟數據部分出現轉變,先前英、歐、美三大經濟體數據疲軟導致市場對於經濟衰退觀望轉濃,但昨(27)日美國數據表現強勢,雖為油市底部帶來支撐,但因經濟數據佳有利於Fed升息前景,仍相對壓抑經濟活動前景,原先市場觀望俄羅斯內戰可能影響供油前景的變數,也隨兵變落幕轉淡,昨(27)日美油、布油終場分別收跌2.16%、2.16%。

後市中、長格局仍延續看法,雖然通膨回落,但距各大央行2%目標仍有差距,中期格局重點仍落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上「各國當局政策方針仍把通膨列為首要問題」於貨幣政策鬆口表態轉向前仍宜審慎。

技術面上,短線持續維持「美、布油在順利突破站穩季線並完成築底前仍宜審慎」的看法,且美油70美元大關持續未能搶回,宜等待搶回站穩後再觀察介入,於中期格局同樣維持看法,多方攻高尚缺乏有力動能,上檔部分,先前OPEC+減產帶來的4/3多方缺口於回補後由支撐轉壓力,也不利多方反彈回攻,故中期格局維持「5/4當日空方一度摜破的3/20前低,不宜再度失守」,且同樣維持「百元大壓為長線關鍵分水嶺」的看法。

FDA駁回申請,Regeneron Pharmaceuticals摜破所有均線

S&P500 11大板塊漲10跌1,非消費必需品、資訊科技2大板塊終場分別收漲2.15%、1.97%,表現較佳,僅醫療保健板塊終場收跌0.23%,表現較弱。成分股中Carnival、Generac分別收漲8.84%、8.79%,表現最佳,Walgreens Boots Alliance、Regeneron Pharmaceuticals終場分別收跌9.34%、8.71%,表現最弱。尖牙股漲多跌少,Meta漲幅3.08%,Amazon漲幅1.45%,Netflix漲幅0.27%,Apple漲幅1.51%,Alphabet跌幅0.01%。

值得留意的是,Regeneron Pharmaceuticals昨(27)日股價急挫主要受到眼疾藥物Eylea(aflibercept)新高劑量版本遭美國食品和藥物管理局(FDA)發布了完整回複函(CRL),對此,Regeneron Pharmaceuticals表示美國食品和藥物管理局(FDA)駁回的決定「完全只因須持續審查第三方申報者的發現」,與藥物的功效、安全性、試驗設計、標籤或原料藥製造過程均無相關。

而Morgan Stanley出具報告中認為,雖然本次美國食品和藥物管理局(FDA)的決定可能推遲Eylea潛在上市時間,並使競爭敵手羅氏(Roche)得以加速Vabysmo的上市,但因本次FDA的完整回複函中,同樣沒有發現針對「臨床療效或安全性、試驗設計、標簽或原料藥制造」等方面提出任何問題,也沒有要求額外的臨床數據或試驗,故維持「增持」評等與927美元的目標價,但昨(27)日技術面上重挫8.71%,長黑直接摜破所有均線,於收復年線前多方搶短仍宜審慎。

下調獲利前景,Walgreens Boots Alliance重挫9.34%

道瓊成分股漲多跌少,Intel、Home Depot終場分別收漲2.28%、1.90%,表現較佳。Walgreens Boots Alliance、MMM終場分別收跌9.34%、2.14%,表現較弱。費半成分股全數收漲,Amkor、Wolfspeed終場分別收漲11.42%、10.67%,表現較佳。台積電ADR、Micron終場分別收跌1.97%、2.05%,表現較平。

值得留意的是,Walgreens Boots Alliance昨(27)日公布2023財年第三財季營運報告,雖然受惠零售藥房和醫療保健領域成長,令季度營收錄得354.2億美元,年增8.6%,優於Refinitiv調查分析師預期的342.4億美元,但營業收入下降導致淨利僅有1.18億美元,調整後EPS錄得1美元,低於Refinitiv調查分析師預期的1.07美元,

美國零售藥房部門本季銷售額錄得279億美元,年增4.4%。個別門市的可比銷售額年增7.0%。受益品牌藥品價格上漲,藥品銷售額年增6.3%,同類藥品銷售額年增9.8%。可比處方年增1.6%,而不包括免疫接種的可比處方年增2.8%。處方藥總數(包括調整為30天當量的免疫接種)錄得3.05億張,年增0.1%。本季度共接種80萬例COVID-19疫苗,年減82.97%。

展望部分,首席執行官羅莎琳德·布魯爾(Rosalind Brewer)則直言對新冠疫情相關服務的需求顯著下降,以及最近疲弱的呼吸季節造成了本季度的利潤壓力。鑑於消費者支出仍有不確定性,全年EPS預期區間由4.45~4.65美元下調至4.00~4.05美元。昨(27)日股價向下跳空重挫9.34%,直接摜破5/26前低,創波段新低。

台積電ADR試圖收復月線,加權一度回搶萬七

台股由資金面來看,昨(27)日美元指數終場收跌0.26%,技術面再度回測5/2前高,失守前預期續為新台幣帶來觀望,市場關注的台積電ADR昨(27)日終場收漲1.97%,技術面多方試圖收復月線,相對利於今(28)日加權多方月線爭奪。雖然盤前韓股開高後隨即翻黑失守5日線帶來觀望,但日經開高收復月線後持續爭奪5日線,仍激勵加權電、傳雙雙開高,帶動大盤一度搶回萬七大關,只是稍晚開盤的陸、港股雙雙開低,雖然亞股指標日經在搶上5日線後火買盤點火,仍未能帶動加權多方發力向上

盤面部分,台積電(2330)開高走低終場收漲0.35%,一度回測月線支撐,電子部分仍有聯發科(2454)、鴻海(2317)、廣達(2382)、宏碁(2353)、緯穎(6669)、聯詠(3034)、奇鋐(3017)、旭隼(6409)、矽力*-KY(6415)等權值組織守勢,非金電部分,成衣中聚陽(1477)續受青睞,終場大漲7.02%,自行車雙雄巨大(9921)、美利達(9914)分別收漲1.3%、3.53%,航空雙雄長榮航(2618)、華航(2610)午盤浮現買單點火,終場分別收漲5.23%、3.65%,加上汽車族群中,中華(2204)一度大漲9.23%,試圖搶佔月線,族群輪動快速,加上AI、網通、光通、軍工火種未熄,可用之兵仍多,加權指數終場收漲47.73點,以16,935.63點作收,成交量2,652.93億。3大類股指數全數收漲,29大類股指數漲多跌少,紡織纖維、汽車2大類股指數分別收漲0.87%、0.87%,表現最佳,電器電纜、油電燃氣2大類股指數分別收跌3.42%、1.16%,表現最弱。

OTC櫃買指數中,千金股受多方力疲,信驊(5274)、力旺(3529)、譜瑞-KY(4966)終場跌幅分別為3.23%、0.24%、0%,族群部分輪動快速,遊戲族群急漲後,今(2)日大宇資(6111)遭摜跌停,連帶導致觀望賣壓出籠,華義(3086)重挫9.06%,辣椒(4946)、鈊象(3293)分別收跌4.08%、2.85%,網龍(3083)、橘子(6180)、智冠(4578)、昱泉(6169)也全數收跌,觀光重獲資金拉抬,五福(2745)跳空開高後不久強鎖漲停,一價到底力扛多方大旗,寶得利(5301)漲停作收、亞都(5703)大漲9.37%、山富(2743)、亞洲藏壽司(2754)分別收漲5.94%、3.73%,光通、網通多有表現,華星光(4979)、宇智(6470)強攻漲停,神準(3358)大漲6.53%,試圖轉強,生技部分在保瑞(6472)開高震盪收復季線後,也有多方轉進點火,OTC櫃買指數終場收漲0.41%,月線得而復失。

(首頁資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-54.87億元

外資:-97.39億元

投信:+4.92億元

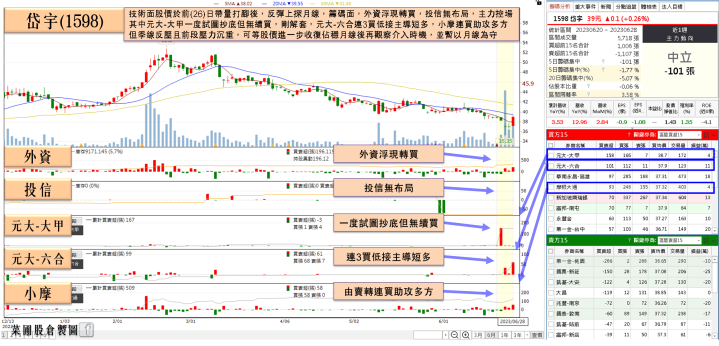

旗下電輔車估年底量產,岱宇(1598)一紅吃三黑

個股部分,岱宇(1598)旗下電動輔助自行車品牌Cikada分別首度參加美國(e)revolution與德國法蘭克福全球最大的自行車展 Eurobike 2023,展出全新的City、Cargo與Touring Bike等新品,獲得歐美當地客戶青睞,有利於後續歐美地區接單。

岱宇(1598)指出,Cikada將於1H23推出多款符合不同族群需求的電動輔助自行車,包括適合上班族通勤的City Bike,適合親子外出、購物的ouring Bike,以及適合運送物品、符合商用需求的Cargo Bike等,搶攻龐大的電動輔助自行車市場。Cikada首波推出的電輔車待年底量產後,將為集團整體營運帶來新的成長動能。

此外,電動輔助自行車代工業務亦有所斬獲,近期岱宇(1598)正與美國大型運動器材通路商洽談電動輔助自行車代工業務,預期待年底集團新廠建置完成量產後,整體代工業務將有望進一步成長。今日股價開低搶回5日線後後漲幅擴大,終場收漲5.41%,一紅吃三黑。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

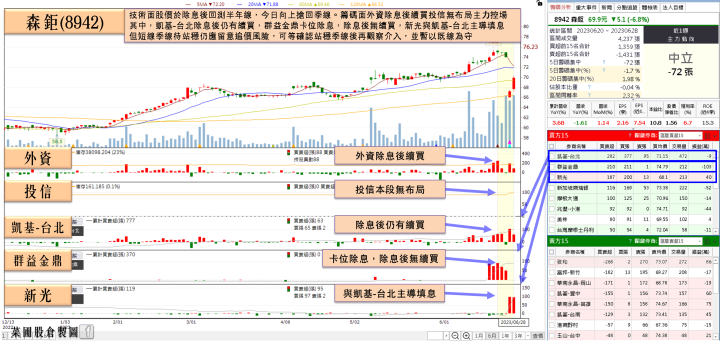

Q2營收高機率季增,森鉅(8942)大漲4.02%

複合材料廠森鉅(8942)營運走出淡季效應,5月營收5.94億,月增1.14%,年減1.61%,5月累計營收26.47億,年增3.68%。進入歷史高檔區,而回觀4Q22營收11.39億、創8季以來新低,卻在1Q23營收回升至14.79億,季增41.38%,年增2.4%,車體客戶去年H2未去化訂單遞延,令3月營收創高,隨著4、5月的營收持續在高檔有撐,1Q23累計營收14.79億與4、5月累計營收11.81億作為計算基準,6月營收公布只要2.98億,2Q23營收便可呈現季增,

森鉅(8942)2022年營運受惠於匯兌等業外收益大量挹注,年度營收56.92億,毛利率40.43%,稅後淨利爲 13.08億,創新高,年增1.75%,EPS 7.89元,對去年下半年股利將配發1.5元現金股利及1元股票股利,合計2022年全年配發額度爲3.5元現金股利及1元股票股利。

於產能上,森鉅(8942)積極在台加速投資並且擴充生產量能,5月以高達7.5億向嘉里大榮(2608)購入台南工業地產近4000坪,也爲2023年以來南台灣最大規模工業地產交易。但仍應留意,由營運市場來看,主要市場以美國為主,只是受到通膨與Fed貨幣政策影響,北美經濟無法排除衰退風險,

墨西哥在近年有較大成長,營收佔比從2021年大約10%成長至將近兩成,至於中國進度還是非常緩慢、對營收貢獻很低,加上匯兌淨收益佔比太大,原物料、海運價格下跌也令,森鉅(8942)2022年已開始跟客戶進行價格調降,因此價格部分森鉅(8942)預期應該在2023年會衰退10~15%,相對不利於獲利表現。昨(27)日除權息後,今(28)日午盤出現多方點火,終場漲幅擴大至4.02%,搶回季線,於站穩前仍宜留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台股於基本面上,昨(27)日中央大學台灣經濟發展研究中心公布的6月消費者信心指數(CCI)調查結果顯示,總指數大幅上揚至66.66,較5月上升2.99,執行長吳大任指出觀察「未來半年投資股票時機」指標長期平均為69,6月來到44點,雖仍有一大段落差,可視為剛脫離低點的初步反應,但疲弱的出口情勢能撐過4Q23,預估整體好轉機會將更大。

而因美股超級財報週上場,記憶體產業將於6/28美光(Micron)打頭陣公布財報,市場預估,美光(Micron)、SK海力士(SK Hynix)與三星電子(Samsung)等三大記憶體廠,2Q23財報壓力大,但虧損幅度應略為收歛,現貨市場報價已止跌,且原廠堅守價格,預期3Q23合約價可持平或小跌。仍利於維持加權族群輪動性。

今(28)日加權指數終場收漲47.73點,以16,935.63點作收,技術面多方仍未能搶回萬七與月線,加上全球經濟面前景尚無轉強跡象,仍延續本週一(26)提醒「不宜排除6/13多方缺口失守後加權回測月線,引發短多獲利了結觀望賣壓。」的看法。

短線格局也因先前提及「加權萬七應有守,如失守,於搶短個股同樣應嚴守停利停損原則」,今(28)日加權、櫃買雖雙雙收漲卻仍未能搶回月線,原先強勢股破線維持紀律降倉等待加權、櫃買搶回月線支撐,同樣維持「加權以5/29前高為守。OTC櫃買指數以4/18前高為守」的看法。於操作上同樣保持「前段漲多族群,如開高未能延續氣勢,宜留意追價風險」的觀點。

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》

- 鴻海(2317)

- 聚陽(1477)

- 聯發科(2454)

- 台積電(2330)

- 聯詠(3034)

- 華航(2610)

- 廣達(2382)

- 信驊(5274)

- 美利達(9914)

- 橘子(6180)

- 長榮航(2618)

- 力旺(3529)

- 華星光(4979)

- 宏碁(2353)

- 大宇資(6111)

- 奇鋐(3017)

- 嘉里大榮(2608)

- 巨大(9921)

- 中華(2204)

- 緯穎(6669)

- 鈊象(3293)

- 宇智(6470)

- 岱宇(1598)

- 昱泉(6169)

- 網龍(3083)

- 保瑞(6472)

- 華義(3086)

- 亞洲藏壽司(2754)

- 旭隼(6409)

- 五福(2745)

- 譜瑞-KY(4966)

- 森鉅(8942)

- 山富(2743)

- 辣椒(4946)

- 亞都(5703)

- 寶得利(5301)

- CCI

- CRL