我的網誌

我的網誌

奇鋐(3017)為台灣散熱龍頭大廠

奇鋐成立於1991年,自2019年後開始積極切入伺服器市場,並將營運中心從原本的PC/NB散熱轉移至伺服器相關產品,包括伺服器散熱(3D VC、熱管)、伺服器機殼、伺服器導軌和伺服器機櫃,目前伺服器業務已經成長為奇鋐最主要的業務。23Q1的營收佔比為散熱模組 59%、機殼 15%、系統組裝 19%、軸承(富世達子公司) 7%。奇鋐主要的優勢在於從散熱到組裝的一條龍解決方案,為市場上少數能提供整套服務的廠商,且與世界級品牌的關係良好,主要客戶皆為國際大廠,接單狀況持續領先同業。

谷底已過,23Q2強勢回升

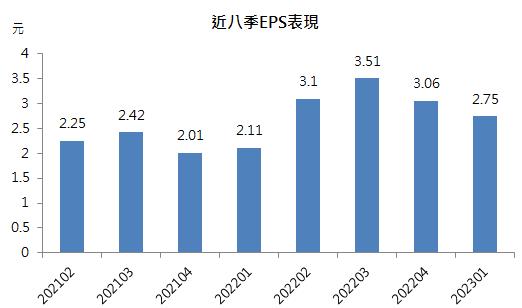

奇鋐23Q1 營收118.4億元、季減20%,主要因產業傳統淡季,加上PC/NB相關仍在進行去庫存,散熱、系統組裝產品出貨量持續下滑。毛利率19.7%、季增0.8個百分點,主要因高毛利率的伺服器散熱產品比重上升,產品組合優化,使單季EPS 2.85元,略優於市場預期。

展望23Q2,雖然PC/NB仍在調整庫存,但伺服器和通訊產品受惠於中系客戶拉貨力道回溫,加上美系大廠的伺服器機殼訂單,使伺服器營收佔比持續拉升,更有利於毛利率的表現,預估23Q2 EPS 3.35元,大幅季增23%。

資料來源:CMoney

新伺服器平台開始量產,伺服器散熱大幅成長

展望下半年,Intel新伺服器平台Eagle Stream開始量產,而此伺服器將採用3D VC的高階散熱模組,產品單價為舊款伺服器採用的設計高出一倍以上,儘管目前看新伺服器平台的需求略低於預期,預估到年底的滲透率約為15%,但因3D VC的單價大幅提高一倍以上,我們預估奇鋐2023年伺服器散熱營收大幅年增45%,將為今年主要的成長動能。

資料來源:CMoney

資料來源:CMoney

AI伺服器爆發式成長,奇鋐振翅高飛!

隨著AI伺服器爆發式成長,Nvidia 出的A100和H100之熱功耗分別達到300-400W和400-700W,隨著運算效能大幅提升,散熱的要求也顯著提高,將大幅帶動奇鋐高階散熱模組VC、3D VC的出貨,而VC價格為傳統熱管的1.5倍,3D VC更為兩倍以上,將使奇鋐的獲利顯著提升。此外,更有客戶考慮採用更高階的水對氣液冷解決方案,售價更為傳統散熱的4-6倍。值得一提的是,由於AI伺服器的單價約為一般伺服器的20倍,將排擠一般伺服器的出貨量,因此有部分伺服器的零組件業者因一般伺服器業務衰退大於AI伺服器的成長,使整體獲利不升反降,但散熱廠卻不會受到此影響,主要因AI伺服器需大量運算,使散熱變得格外重要,因此將會成為AI伺服器產業爆發的主要受惠者。

結論與建議

奇鋐受惠於伺服器成長動能強勁,散熱需求高漲,23Q3新的伺服器平台開始量產,將大幅提高伺服器散熱模組的營收佔比,營收與毛利率雙雙提升,將使下半年的獲利顯著提升。除此之外,隨著AI伺服器的爆發式成長,奇鋐的高階散熱模組將大幅受惠,主要因AI伺服器需大量運算,使散熱變得格外重要,將使散熱成為AI伺服器產業爆發的主要受惠者。整體而言,我們預估奇鋐2023/2024年EPS為13.5元/15.4元,考量未來成長動能強勁,以2024年EPS估算,本益比有望朝17倍靠攏,投資建議為買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。