我的網誌

我的網誌

圖/shutterstock

全篇財報按非美國通用會計準則(non-GAAP)計算,因其剔除了一次性、非常規等項目,更能反映企業的真實經營情況。

亞德諾財報季度、年度表達方式:FY23Q1:2022年11月~2023年1月、FY23Q2:2023年2~4月、FY23Q3:2023年5~7月、FY23Q4:2023年8~10月。

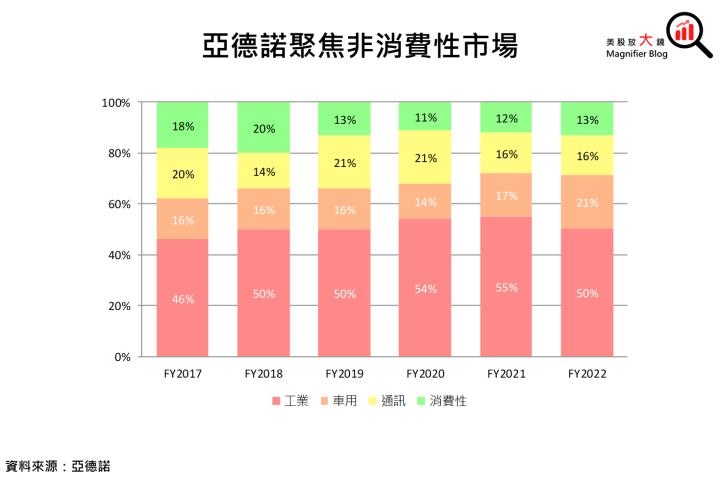

亞德諾為全球類比晶片IDM大廠,聚焦非消費性市場

-

亞德諾Analog Devices Inc.(ADI)於1965年創立於麻薩諸塞州,為全球類比晶片IDM二哥,市佔率為12.7%,僅次於德州儀器(TXN)19%。

-

亞德諾以垂直整合IDM模式生產,公司整體晶片自製/外包的比例約為 45%/55%,相比德州儀器偏好自行擴廠生產,需自行負擔折舊費用,亞德諾獲利能力表現更佳。(亞德諾毛利率普遍落在70%以上,德州儀器通常約65%)

-

以終端市場來看,亞德諾聚焦技術門檻較高、需求較穩定的非消費性市場。近年工業及車用業務營收占比漸增,從FY2017年約60%到FY2022約70%。

-

另外,亞德諾擁有逾 75,000 件產品(SKU)、逾 125,000 個客戶,產品組合及客戶群多元,公司約 80% 的營收來自個別營收貢獻不到 0.1% 的產品;單一客戶的營收比重皆不超過 5%,有助於維持公司營運長期穩定。

AI不只大模型,還有邊緣智慧商機?

近來火熱的ChatGPT是自然語言處理(Natural Language Processing, NLP)的一種應用,原理可以簡單想成,有一個大模型裡面收錄了各種編號的文字,而這個模型會計算哪些編號的文字組合起來,得分較高(比較符合人類的用法)。這個模型除了可以被應用在最基本的文字處理,最新推出的GPT-4甚至可以判讀圖表。當紅炸子雞輝達Nvidia(NVDA)的A100、H100晶片就是可以提升這種模型訓練效能的晶片。

目前的運算都是在雲端伺服器處理,然而雲端並非萬能,尤其在工業領域,注重精準度與穩定度,過多資料都送到雲端,可能造成延遲及資料損失,且資料中心處理的資料量大,能耗也高,因此直接在使用者端運算的邊緣智慧(Edge AI)也將是重要的發展。

亞德諾的AI MCU在現有的微控制器MCU基礎上,整合另一個加速器,除了原本最常用來工業上感測的功能,只需微焦耳的能量就可執行工作。

亞德諾的強項是工業領域,營收占比達5成以上,AI MCU將是亞德諾未來工業業務的成長動能。

FY23Q2工業、車用部門火熱,亞德諾營收、稀釋EPS再創佳績

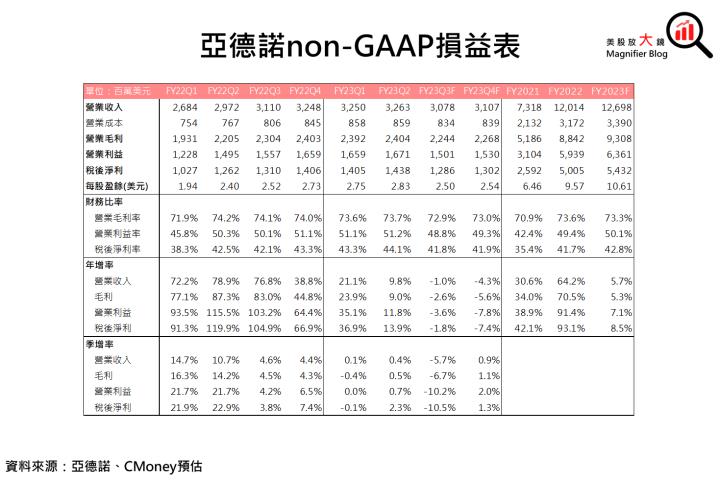

亞德諾FY23Q2財報結果:

-

營收: 32.6億美元(季增0.4%/年增9.8%) vs. CMoney預估31.8億美元/市場預期32.0億美元

-

毛利率73.7%(季減1.5個百分點/年減0.5個百分點)

-

營業利益率51.2%(季減3.5/年增0.9個百分點)

-

稅後淨利: 14.4億美元(季增2.3%/年增13.9%)

-

稀釋EPS: 2.83美元(季增2.8%/年增17.8%) vs. CMoney預估2.65美元、市場預期2.73美元

亞德諾FY23Q2再度創下營運高峰,在工業、車用部門的助攻下,兩部門營收分別年增16.2%/23.8%,彌補通訊及消費性部門的衰退,其中FY23Q2表現最好是與車用電池相關的電源管理系統產品,公司整體營收為32.6億美元,表現優於CMoney團隊預期的31.8億美元。營收成長亦帶動亞德諾獲利能力,稀釋EPS為2.83美元,亦為歷史新高!

難倖免總體經濟環境不佳,亞德諾FY23Q3恐由盛轉衰

下調亞德諾FY23Q3損益預估:

-

營收下修1.9%為30.8億美元(季減5.7%/年減1.0%)

-

毛利率下修0.7個百分點為72.9%(季減0.8個百分點/年減1.2個百分點)

-

營業利益率下修2.1個百分點至48.8%(季減2.4個百分點/年減1.3個百分點)

-

稅後淨利:下修4.8%至 12.9億美元(季減10.2%/年減1.8%)

-

稀釋EPS下修4.8%為2.68美元(季減11.6%/年減0.8%)

雖然亞德諾FY23Q2成績亮眼,然而FY23Q3公司恐須面對幾項壓力: (1)亞德諾在FY21Q4正式併購美信後,該季營收年增率暴增為53.3%,且因亞德諾、美信產品、客戶互補性皆高,併購綜效良好,FY23Q1營收仍有年增21%的高成長率。然而高成長也伴隨高基期,併購案對財務表現的紅利逐漸消散;(2)雖然亞德諾瞄準非消費性市場,但終難倖免於總體經濟景氣不佳影響,亞德諾表示FY23Q3工業及車用部門的營收成長,可能從雙位數降低到低個位數,亞德諾FY23Q3的財測為31億美元(正負7,000萬美元),中間值低於市場預期的31.6億美元。基此,CMoney研究團隊下修亞德諾營收1.9%為30.89億美元,季減5.7%。

FY23Q3亞德諾的獲利能力也恐受到壓抑,除了(1)下滑的營收,公司產能率恐會因需求減少而降低;(2)亞德諾預告FY23Q3因發放獎金予員工,銷管費用將會增加,(3)亞德諾將投資 6.3 億歐元 (約6.935 億美元) 在愛爾蘭蓋廠,以提高其在歐洲的產能,以上因素皆對亞德諾獲利能力不利,故CMoney研究團隊下修毛利率0.7個百分點為72.9%、稀釋EPS下修4.8%至2.50美元,整體營運由盛轉衰。

PMI目前低於榮枯線,亞德諾FY2023下半年恐營運承壓,旺季不旺

調整亞德諾FY2023損益預測:

-

調低營收0.1%為 127.0億美元(年增5.7%)

-

調低毛利率0.4個百分點為73.3%(年減0.3個百分點)

-

調低營業利益率0.8個百分點為50.1%(年增0.7個百分點)

-

調低稅後淨利1.0%為54.3億美元(年增8.5%)

-

調低稀釋EPS0.7%為 10.61美元(年增10.9%)

雖然亞德諾可能從FY23Q3營運面臨壓力,但好消息是因為亞德諾約一半的產能外包,得以緩衝公司自身產能率的修正幅度,且類比晶片強調穩定性,產品生命週期長,就算面臨產業下行風險,預期也不常出現像數位晶片廠商大幅下修的情形。

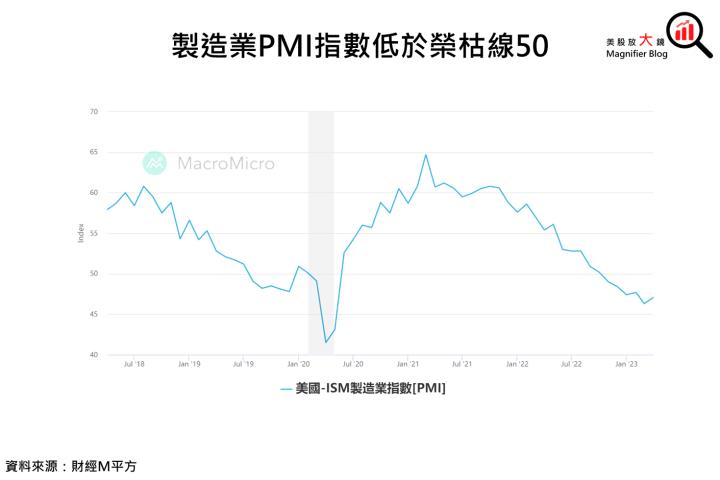

由於亞德諾深耕非消費性市場,ISM的製造業PMI指標可以從生產、新訂單、聘用、交貨、存貨等面向反映企業端的營運狀況,公司也藉此判斷亞德諾的未來需求。4月製造業PMI指數為47.1,低於榮枯線50,可能導致亞德諾下半年營運承壓,一般而言下半年是亞德諾旺季,但總體環境需求不振,可能導致旺季不旺。然亞德諾FY2023上半年業績表現強勁,故CMoney研究團隊並無大幅調整公司全年營運預期,預計FY2023營運仍可以維持成長,FY2023營收有望年成長5.7%至127.0億美元、稀釋EPS年增10.9%至10.61美元。

亞德諾短期營運承壓,下修目標價至175美元

亞德諾5月24日盤前進行電話會議,給出不如市場的預期的指引之後,亞德諾股價5/24收盤大跌7.8%至173.20美元,5/25開盤雖一度下殺到161.93美元,但最終收盤回到172.39美元,守住160美元的支撐線。

以2023/5/25收盤價172.39美元、預估之亞德諾FY2023稀釋EPS10.61美元計算,目前亞德諾本益比約16.2倍,參考過往5年亞德諾本益比落於13至27倍間,目前本益比為在過去5年區間偏低位置,考量目前亞德諾可能受到總體經濟影響,未來營運恐怕面臨壓力,原本市場期待的旺季可能落空,因此將投資評等從逢低買進下調至區間操作,並將本益比從22倍下修至16.5倍,目標價由222美元調低至175美元。

美股放大鏡全文: https://cmy.tw/00BBIv

延伸閱讀:

初評報告:【美股研究報告】亞德諾ADI—全球類比IC大廠,車用、工控、5G動能齊發,併購綜效可期!

季度更新: 【美股研究報告】類比晶片大廠亞德諾 ADI 工業、車用訂單滾滾來,FY23Q1財報大放異彩!

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢

諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。