我的網誌

我的網誌

圖片來源:Shutterstock

公司簡介

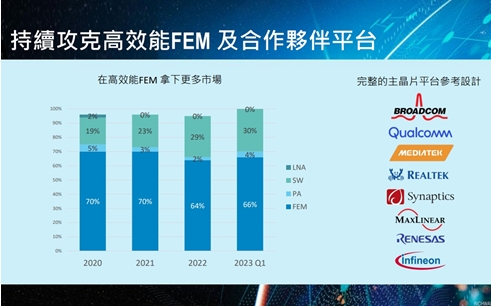

立積(4968)為國內射頻模組(RF)主要的IC設計公司,終端應用專注於Wi-Fi領域,產品包括功率放大器(PA)、射頻開關(Switch)、前端模組(FEM)等,是唯一美系客戶認證的非美系射頻晶片供應商。2023第一季產品比重為前端模組66%、射頻開關30%、功率放大器4%。

圖片來源:立積法說簡報

首季營運落底,第二季營運將季增20%

立積第一季營收6.37億元,季減20%,年減26%,主因中系客戶的需求回溫欠佳,Wi-Fi 5相關營收季減28%,產品組合較差使毛利率下滑,加上匯兌損失影響,第一季稅後虧損0.9億元,單季EPS -0.99元。

展望第二季,管理層表示第一季的庫存已較去年第四季明顯下降,預計將於2、3季回歸健康水準,另外中系客戶需求也止跌回溫,配合歐美市場需求穩健,營運有望落底回升,預估第二季營收將季增20%,且三、四季營運將持續增溫,預估2023上、下半年營收比重為35:65。

2024歐美市佔率將倍增

目前立積Wi-Fi 5/6產品的全球市佔率約20%,其中歐美市佔率為10%。在Wi-Fi 6/6E等高階產品部分,歐美市場發展明顯優於中國,立積已通過Wi-Fi系統單晶片(SOC)平台業者的認證,產品規格已趕上美系供應商,在歐美品牌、電信產品的市占率可望持續提升,將帶動射頻前端模組(FEM)出貨提升,立積預估2024年Wi-Fi 6產品比重將達到6成,整體歐美市佔率將達到20%,較目前倍數成長。

Wi-Fi 7發展加速

Wi-Fi 7的頻寬為Wi-Fi 6的2倍,傳輸速率則高達5倍,同時也超越5G的傳輸速度,為Wi-Fi次世代的發展主流。立積目前已完成Wi-Fi 7的設計,高通、博通、聯發科等客戶認證進度樂觀,營收貢獻時程由原先的2024下半年提前至今年第四季,加上Wi-Fi 7產品單價(ASP)為Wi-Fi 6的2倍,將帶動毛利率加速回升至30~35%的水準。

2024年獲利有望躍升6倍!

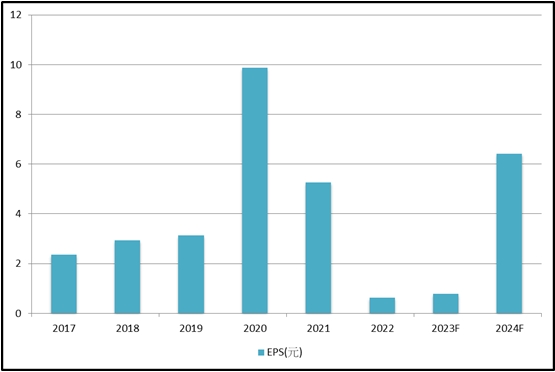

展望後市,立積的成長動能來自:1)歐美需求穩健,市佔率有望倍數成長;2)客戶開案由Wi-Fi 6E轉向Wi-Fi 7,產品價差高達2倍;3)Wi-Fi 5/6持續導入碳基礎製程(能減少70%的成本),預計將有7成以上產品採用,有利獲利體質優化。市場預估立積今年EPS為0.77元,2024年隨Wi-Fi 7產品正式貢獻,EPS有望躍升至6.42元,年增超過6倍!近期立積股價回測月線後即反彈上攻,多頭趨勢延續,建議逢低布局。

圖片來源:CMoney

*本文章之版權屬筆者與CMoney全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。