我的網誌

我的網誌

(圖片來源:shutterstock)

前言:原文撰寫於 2021 年贈送的「金融股秘笈」,2023 年會再推出【金融股價值年鑑-電子書】,預計有 18 檔以內的金融股分析,將完整呈現最新財報內容、營運變化、未來展望、價值評估。凡購買「陳重銘的金融股淘金術」影音課程,即可免費獲得電子書,最慢將於 2023 年 8 月底之前寄送完成。本篇文章為電子書部分內容的試閱版本。

元大金(2885):「證券」、「銀行」獲利雙引擎之金控

元大證券穩居市場龍頭地位

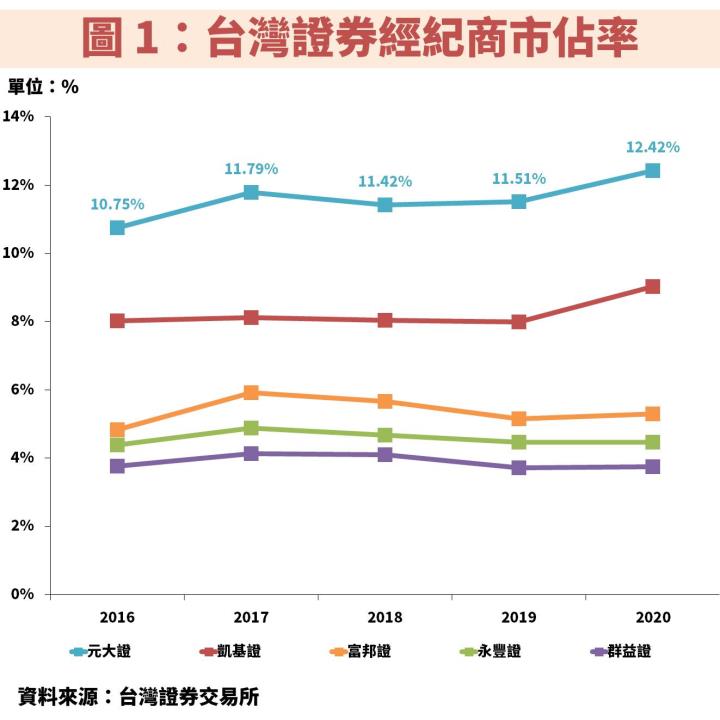

元大金(2885)成立於 2002 年,並在同年掛牌上市。起初因元大京華證券與復華金控合併,並於 2007 年正式更名為元大金融控股公司,此合併使元大金(2885)於台灣證券業務市場穩居龍頭地位,從圖 1 可以看到元大金(2885)證券經紀業務市佔率於 2020 年約 12.42%,遠超其他同業。另外旗下事業還包含銀行、人壽、期貨、投信、投顧、創投等業務。而根據元大金(2885) 2020 年 Q4 法說會資料,整體金控資本適足率為 139.1%,元大銀行資本適足率則為 16.98%,分別都符合金管會所規定的 100% 及 10.5%,因此暫時無增資壓力。

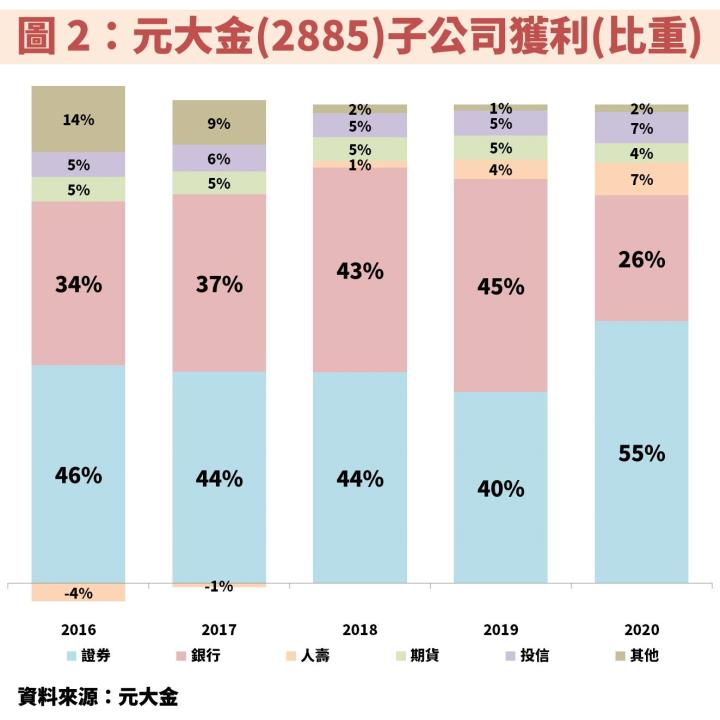

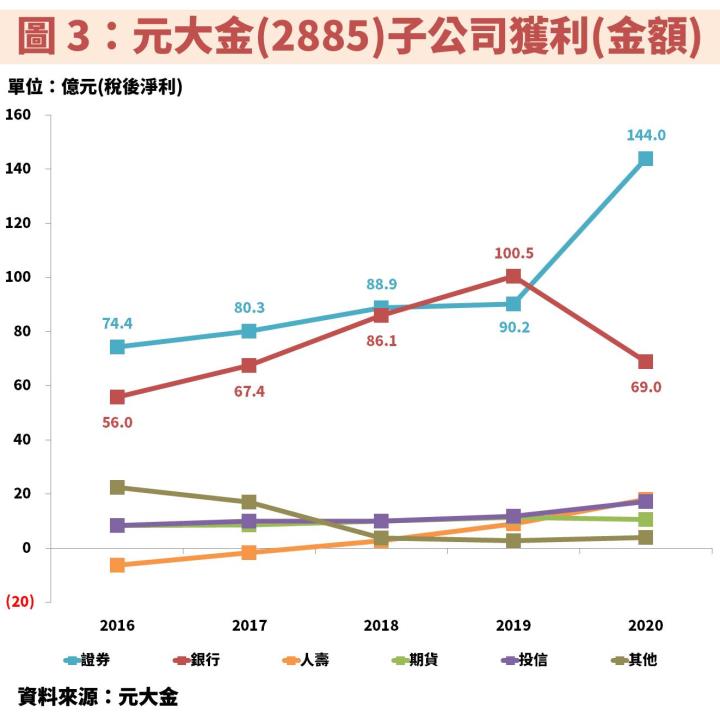

從圖 2 可以看到元大金(2885)旗下子公司的獲利比重,證券、銀行的獲利皆佔整體金控約 4 成,因此可知元大金(2885)是一間同時以「證券」、「銀行」為獲利主體的金控,因此後續營運重點將聚焦於此 2 大行業特性。另外還可以看到元大人壽在 2018 年的獲利貢獻由負轉正,後續獲利貢獻比重持續擴大,成為新的營運成長動能。至於元大期貨與元大投信方面,則是每年提供穩定的獲利貢獻。從圖 3 的實際金額來看,可以觀察到 2018 年銀行有明顯的增加,且同時在其他項目有明顯的下滑,主因 2016 年元大金(2885)收購大眾銀行 100% 股權成為旗下子公司,不過至 2018 年大眾銀行才正式與元大銀行合併,因此在正式合併之前,大眾銀行的獲利列在其他項目。

元大證券獲利與大盤成交量成正比關係

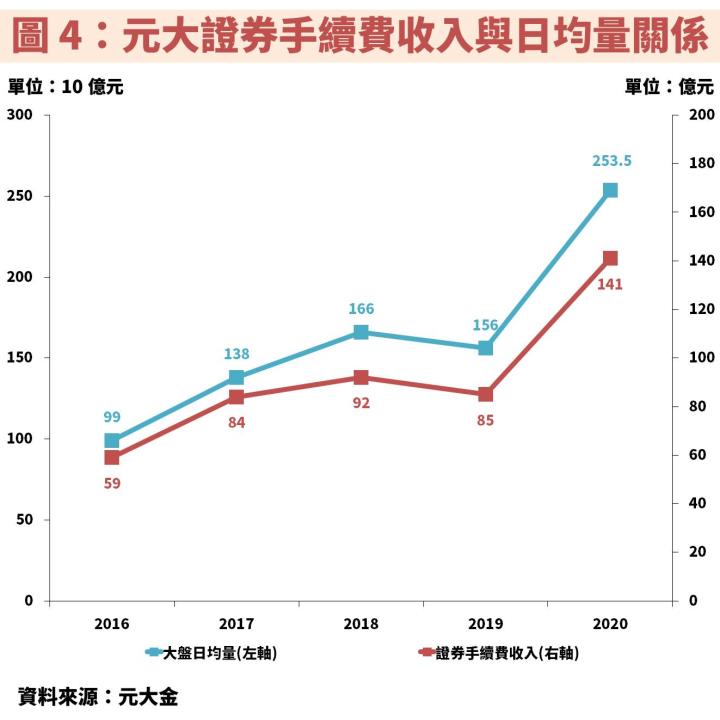

另外在圖 3 可以發現元大證券獲利逐年成長,尤其在 2020 年更是大幅攀升,主要原因除了與經紀業務的市佔率提升之外,另一個很大原因則是近年台股成交量逐漸提升。以元大證券的營收結構來說,主要營收來源為經紀業務手續費收入,從圖 4 可以明顯看到元大證券的手續費收入與台股大盤成交量成正比關係,尤其在 2020 年資本市場呈現強勢多頭,除了吸引不少投資人開戶以外,大盤成交量也不斷增加,使 2020 年證券業務獲利大幅攀升,而這也是投資人在未來可以獨立判斷元大證券獲利變化的方式。

接著從圖 5 看到元大金(2885)近 10 年的營運狀況,其中 2012~2013 營運呈現較低迷的狀態,主因 2011 下半年爆發歐債危機,接著 2012 年又因台灣政府預計要課徵證所稅,導致台股成交量持續呈現較低迷的水準,因此對元大證券的獲利表現產生嚴重的負面影響。另外 2014 年淨收益大幅成長,主因元大金(2885)在 2013 年與美商國際紐約人壽簽訂股權買賣合約,以 1 億元的價金取得該公司,並在 2014 年初正式完成股權移轉,從此跨入到「壽險」新事業,更名為元大人壽。不過要特別注意的是 2014 年 EPS 大幅成長,主要是證券、銀行獲利所帶動,此時的元大人壽仍處於虧損狀態。

雖然過去營運經過許多波折,不過日後隨著元大證券受惠台股多年的多頭走勢帶動成交量提升,以及元大銀行受惠於業務規模不斷擴大,且併入大眾銀行等因素,再加上元大人壽在 2018 年起獲利由負轉正,帶動元大金(2885)的 EPS 在 2015~2020 年呈現逐年穩定成長的態勢。2020 年雖然元大銀行受全球降息政策影響使存放利差下滑進而影響元大銀行獲利表現,但元大證券受惠於成交量不斷攀升,仍帶動元大金(2885) EPS 創下歷史新高。

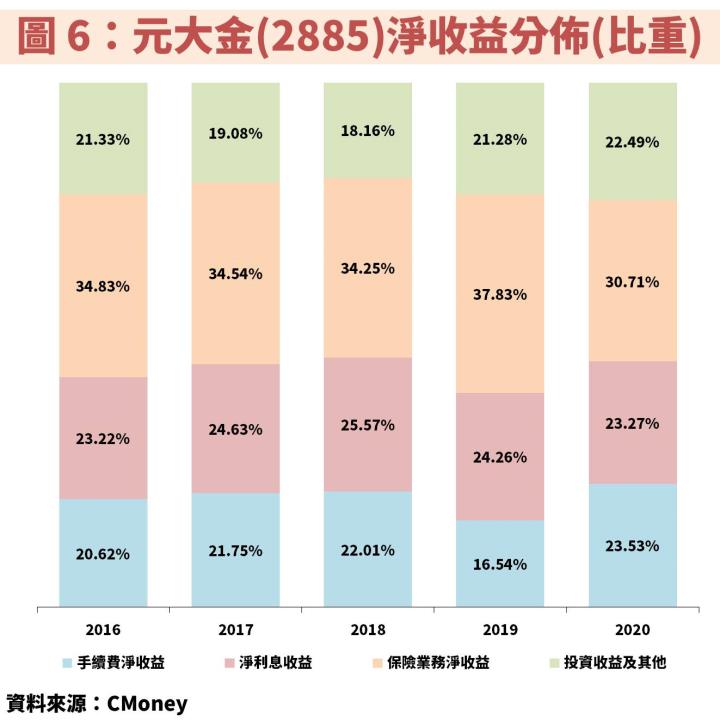

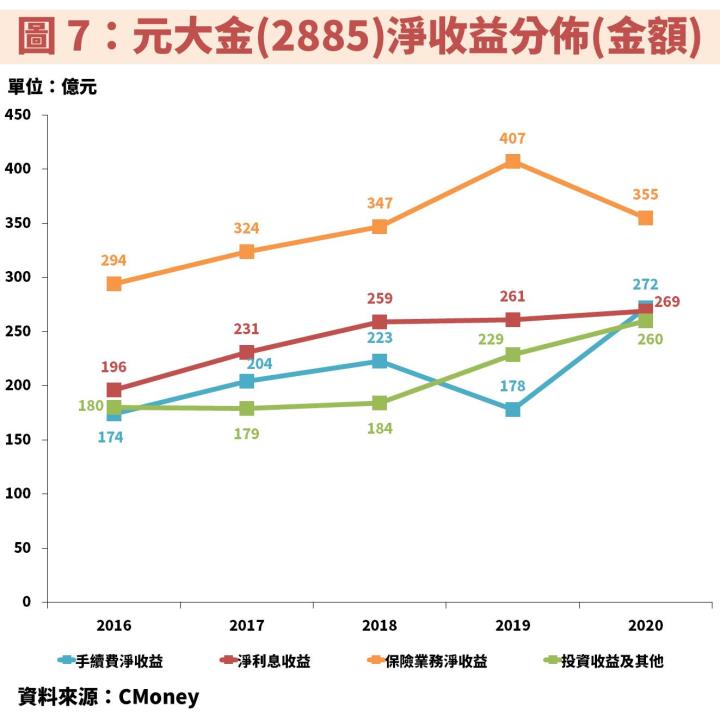

不過從圖 6、圖 7 觀察元大金(2885)淨收益的分佈,卻可以發現保險業務淨收益比重達 3~4 成為主要來源,主因在計算單年度淨收益時,當客戶以躉繳方式繳交保費就容易造成保費收入頓時大幅提升,而保險理賠金卻不一定在當年度發生,因此淨收益會看起來較大,另外淨收益也不代表該業務完整的獲利情況,保險業務在收到保費後需要提存保險負債準備金,以備未來作為賠償保險之用,因此視為保險業務的成本項,不過該成本雖然不列在淨收益,但仍會影響整體業務的稅後淨利,所以雖然保險淨收益金額看起來較高,但其實元大金(2885)主要獲利來源還是可以圖 2 中所示的證券、銀行 2 大業務為主。

4 大必看指標,檢視元大銀行的業務細節:

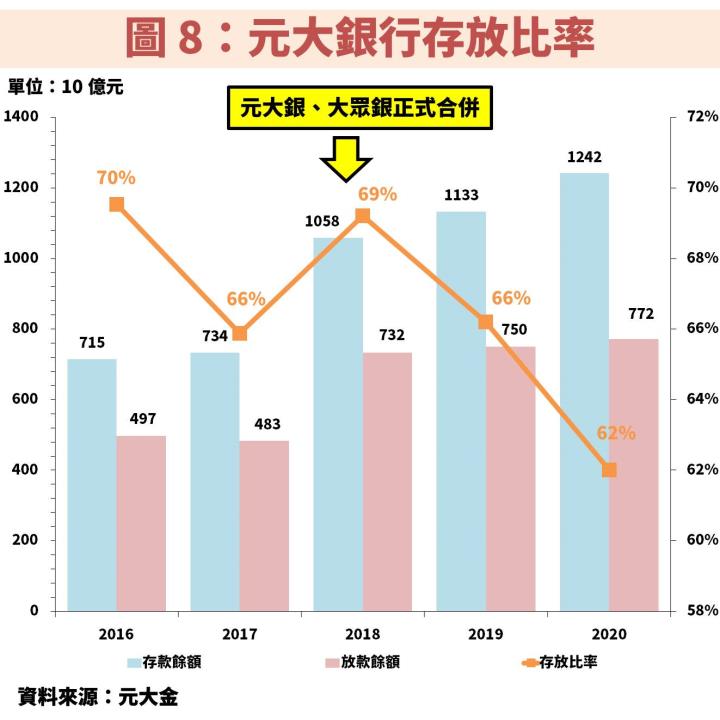

1.存放比率:為維持較高的放款資產品質,近年存放比率下降

從圖 8 觀察元大銀行近年存放比率呈現下滑趨勢,主因近年為了維持較高資產品質,採取較保守的放款策略,使放款餘額每年僅小幅成長。另外可以看到 2018 年存放款餘額皆呈現大幅攀升的現象,主因當年大眾銀行正式併入元大銀行。

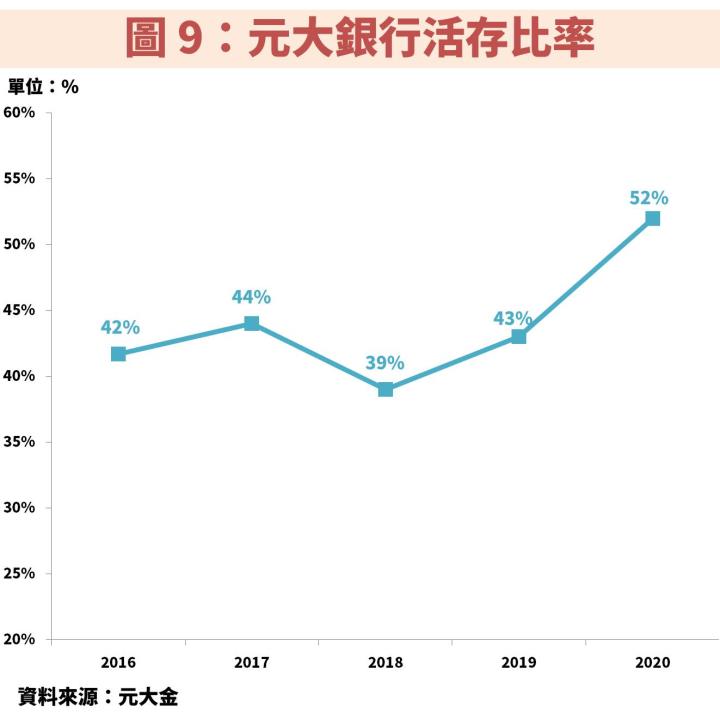

2.活存比率:2020 年大幅攀升有利於降低資金成本

從圖 9 觀察元大銀行活存比率在過去大約維持 4 成水準,不過 2020 年卻大幅提升至 52%,原因與永豐金(2890)的狀況類似,因資本市場呈現多頭,帶動台股成交量攀升,使用元大證券下單的投資人相對多數也會使用元大銀行,又因證券戶頭的資金為活期存款,導致活存比率大幅攀升,而此現象有助於降低整體的資金成本。

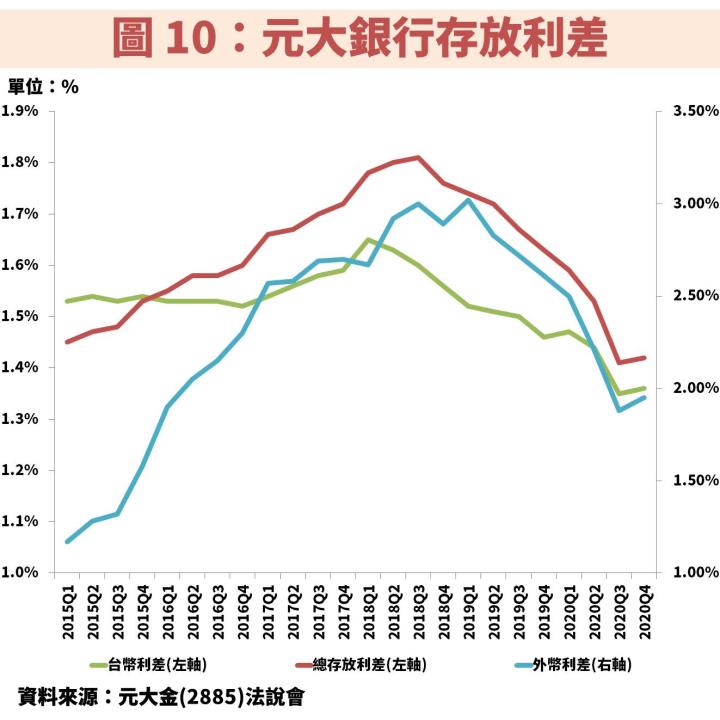

3.存放利差:2020 年 Q4 整體存放利差因存款利率重新訂價而落底反彈

從圖 10 觀察元大銀行的存放利差,可以先看到台幣利差在 2018 上半年就已經反轉向下,不過元大銀行的總存放利差仍能向上成長,主因受惠於外幣利差的帶動,直到 2019 年美國也實施降息政策導致外幣利差下滑,才帶動整體存放利差有明顯的下滑,因此未來關注元大銀行存放利差時,要一併考量國內外的利率政策變化。而 2020 年 Q4 整體存放利差落底反彈,主因 2020 下半年存款利率重新訂價使利差收斂帶動所致。

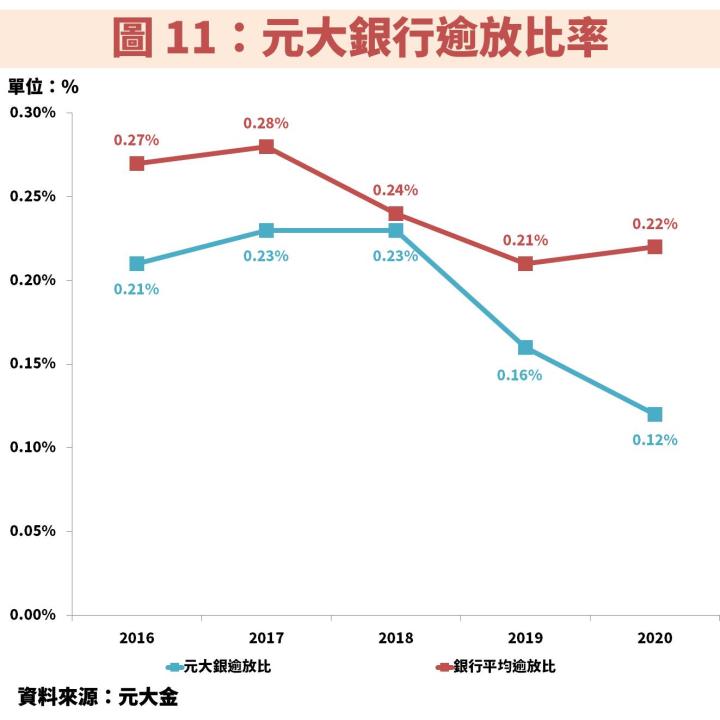

4.逾放比率:放款品質優於同業平均

從圖 11 觀察元大銀行逾放比率長年低於同業平均,顯示其放款品質相對同業優良,甚至在 2019 年起持續擴大與同業的差距,足以代表元大銀行對於放款品質的高要求堅持。

元大金(2885)展望:法人預估 2021 年 EPS 為 2.39 元,年增 20.1%

展望元大金(2885) 2021 年及未來長期的營運狀況,因主要獲利來源為元大證券、元大銀行,因此將以此 2 大業務展望為主。

展望 2021 年,累計前 4 月台股日均量已經達到 4,453 億元,甚至在 4 月的日均量呈現 5,465 億元,為創歷史新高的成交量,明顯高於 2020 全年日均量的 2,535 億元。在受惠於市場維持熱絡的情況下,同時元大證券在 2020 年的經紀業務市佔率創新高,都將帶動元大證券的獲利具強勁成長動能。另外因元大證券業務佈局完善,未來仍保持龍頭地位的機率也相當高。

而在元大銀行方面,預期放款將受惠經濟回溫帶動房貸及企業貸款的成長,預期放款餘額將有低個位數的成長率表現。不過存放利差雖然在 2020 年底落底反彈,但短期因台灣及美國維持目前利率政策,因此仍難有明顯回升的動能。另外要注意的是台灣疫情在 2021 年 5 月加劇,將會影響企業放款的成長。

最後則是有潛力成為第 3 個支撐營運動能的元大人壽,雖然 2020 年保險新制度使壽險業者保費收入下滑,不過其他壽險型金控在 2020 年受惠於投資收益仍能帶動 EPS 創高,元大人壽也同樣有此趨勢,可以從圖 3 的子公司獲利金額看到,元大人壽在 2018 年起獲利由負轉正後,就一路成長,2021 年仍將受惠資本市場的熱絡,帶動元大人壽在投資收益方面仍有好表現。綜上所述法人預估 2021 年 EPS 將達 2.39 元,年增 20.1%。

元大金(2885)本益比法價值評估:

法人預估 2021 年 EPS 本益比位階:近 5 年平均~平均最高

接著利用「陳重銘-不敗存股術 APP」的「本益比估價」功能,經價值評估後,顯示元大金(2885) 2021.05.21 收盤價 24.65 元,大於合理價。再將畫面移動至圖 13 的「本益比分析」功能,檢視近 5 年平均本益比,並與法人預估 2021 年本益比的 10.31 比較,發現法人預估 2021 年本益比高於近 5 年平均本益比的 9.67,代表經法人預估 EPS 計算後,本益比位階相對過去平均還高。然而 10.31 的本益比仍然算低,主因元大金(2885)近年獲利持續成長帶動股價上漲,同時也拉高了本益比,且兆豐金(2886)、玉山金(2884)等金控的本益比約 16 倍。(備註:價值評估顯示數值為當年度預估 EPS 計算而得)(備註:本益比估價以週期 5 年為比較基準)

元大金(2885)股利政策:近 10 年平均殖利率 4.31%

接著從圖 13 觀察元大金(2885)近 10 年的股利政策,公司主要是以發放現金股利為主。另外從盈餘分配率可以看到,2015~2019 年大約維持在 4~5 成,直到 2020 年起提升至 6 成水準,因此使殖利率從過往的 3%~4% 提升至 5% 水準,顯示元大金(2885)逐漸重視股東的權益。

重點結論:元大金(2885)受惠資本市場熱絡帶動 EPS 成長,但本益比逐漸拉高

元大金(2885)是一間以「證券」、「銀行」獲利並重的金控,因此分析重點包含元大證券及元大銀行業務狀況。其中在元大證券方面,因主要營收來源為經紀業務手續費收入,而手續費收入又與台股大盤成交量成正比關係,所以未來觀察重點就是成交量是否能持續創新高。而另一個影響的因素就是經紀業務的市佔率,因元大證券佈局完善,且 2020 年市佔率仍能創高的趨勢來看,未來保持龍頭地位機率仍高,因此在成交量及市佔率同步提升下,獲利動能更具加乘效果。

而在元大銀行方面,雖然經濟回溫將帶動放款餘額回升,不過仍要留意台灣疫情的延續情況,若持續過久將影響預估的成長動能。而存放利差因市場預期美國最快在 2022 下半年才會升息,台灣央行也尚未有升息跡象,因此短中期存放利差難有明顯回升動能。最後則是有潛力成為第 3 個支撐營運動能的元大人壽,在 2018 年獲利由負轉正後就一路成長,未來也將同期他壽險型金控,可受惠資本市場維持熱絡,帶動投資收益的成長。

另外可以特別注意的是,元大金(2885)在 2020 年起盈餘分配率提升至 6 成水準,近 2 年平均殖利率也有 5% 以上,高於近 10 年平均的 4.31%,顯示元大金(2885)逐漸重視股東的權益。

從價值評估的角度來看,法人預估 2021 年 EPS 為 2.39 元,年增 20.1%,以 2021.05.21 收盤價 24.65 元計算,法人預估 2021 年的本益比為 10.31,高於近 5 年平均本益比的 9.67,表示目前本益比位階相對過去平均還高。然而 10.31 的本益比仍然算低,因為兆豐金(2886)、玉山金(2884)的本益比約 16 倍。主要原因是元大金(2885)過去配息小氣,導致股價在低點造成本益比偏低,但是最近 2 年配息開始大方,且獲利逐年回升並帶動股價上漲,同時也拉高了本益比。

潛在風險:資本市場轉空、升息時間較預期延後、台灣疫情加劇

最後要提醒投資人,在元大證券及元大人壽方面,因獲利動能皆受到資本市場影響,因此若未來整體市場轉趨空頭,將不利於獲利表現。而元大銀行方面,未來則要持續關注包含利率升息的時間點以及台灣疫情狀況,若升息時間較預期遞延,將可能影響到 EPS 的上升。

如果喜歡這樣的金融股分析,並且想取得最新資訊的讀者,只要購買「陳重銘的金融股淘金術」影音課程,即可免費獲得【金融股價值年鑑-電子書】,內含 18 檔以內的金融股分析,最慢將於 2023 年 8 月底之前寄送完成。