我的網誌

我的網誌

(圖片來源:shutterstock)

中國 2023 年汽車維持正成長,新能源車扮演主要動能

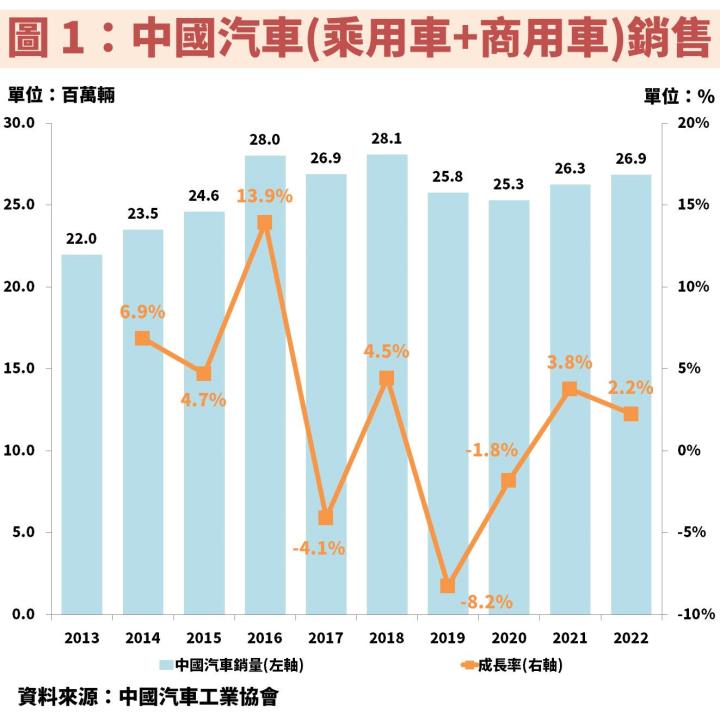

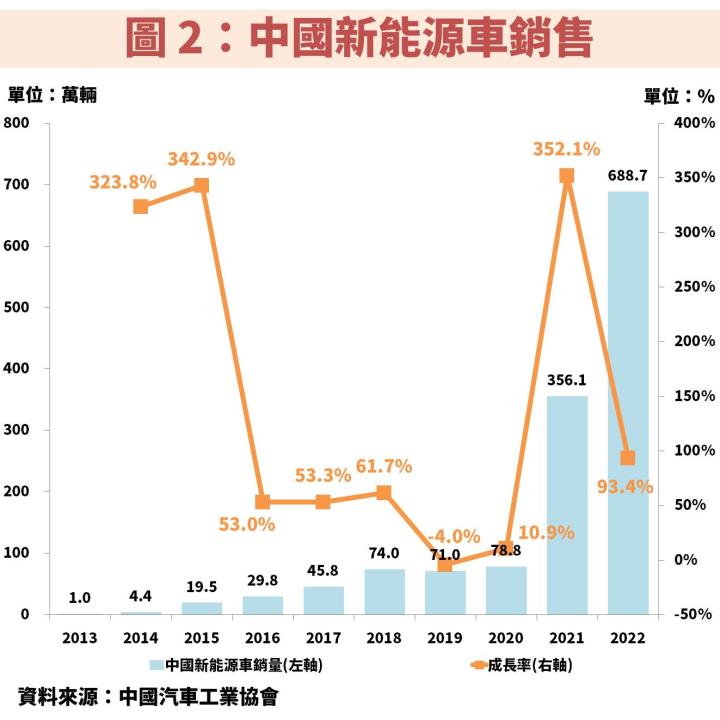

根據中國汽車工業協會統計,2022 年汽車銷量年增 2.2% 達 2,686 萬輛,勝過全球整體汽車銷量年減 2% 的表現,主因受惠 2022 年 6 月至當年底,實施汽車購置稅減半政策成功達到效果。而中國新能源車(純電動車、插電式混合動力車)更是年增 93.4% 達 688.7 萬輛,扮演主要成長動能,主因新能源汽車具有免徵車輛購置稅的政策,且比一般車輛期限更久,預期將延續至 2023 年底。

汽車零件公司胡連(6279)中國營收比重達 6~7 成將受惠

再根據中國汽車工業協會預估,2023 年汽車銷量預估將再年增 2.8% 達 2,760 萬輛,新能源車則會年增 30.7% 達 900 萬輛,滲透率將突破 3 成以上。在台股供應鏈中,可以找尋中國營收比重較高的汽車零組件公司來研究,本篇文章將以胡連(6279)為例,中國佔營收比重約 6~7 成。利用「陳重銘-不敗存股術 APP」法人系統,預估胡連(6279) 2022 年 EPS 將可成長 20.9% 至 9.56 元,且 2023 年 EPS 還可再成長 25% 至 11.95 元,目前還可以投資嗎?本篇文章將完整介紹該公司的營運概況、未來展望及價值評估。

胡連(6279):汽車連接器製造商

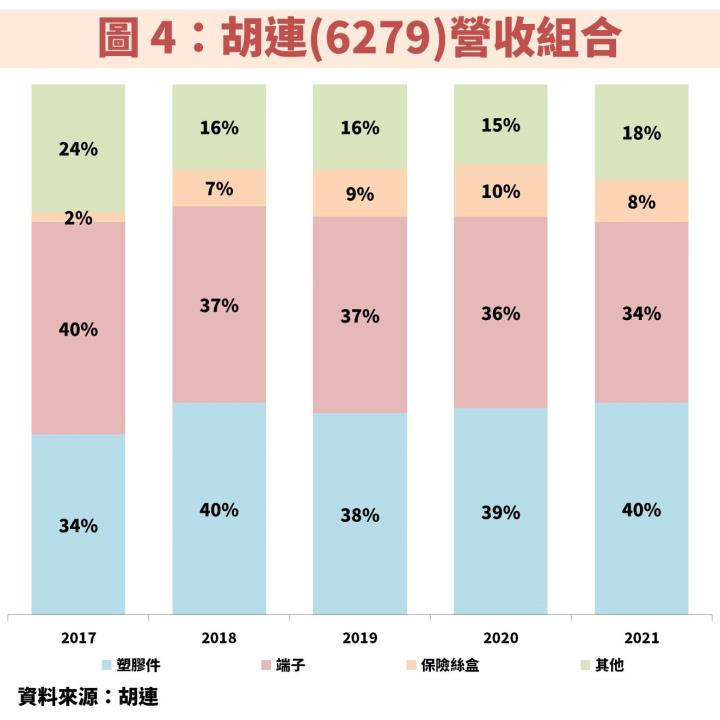

胡連(6279)成立於 1977 年,並在 2003 年掛牌上櫃。公司為汽車連接器製造商,產品包含高速沖壓端子、雷射點焊端子、PVC 護套件等,另外也有與車廠合作開發保險絲盒。營運模式是將原物料製成端子或連接器後,供貨給下游線束或模組廠再交給汽車廠。

2022 年受惠中國汽車銷售成長,營收創歷史新高,但 EPS 預估為歷史第二高

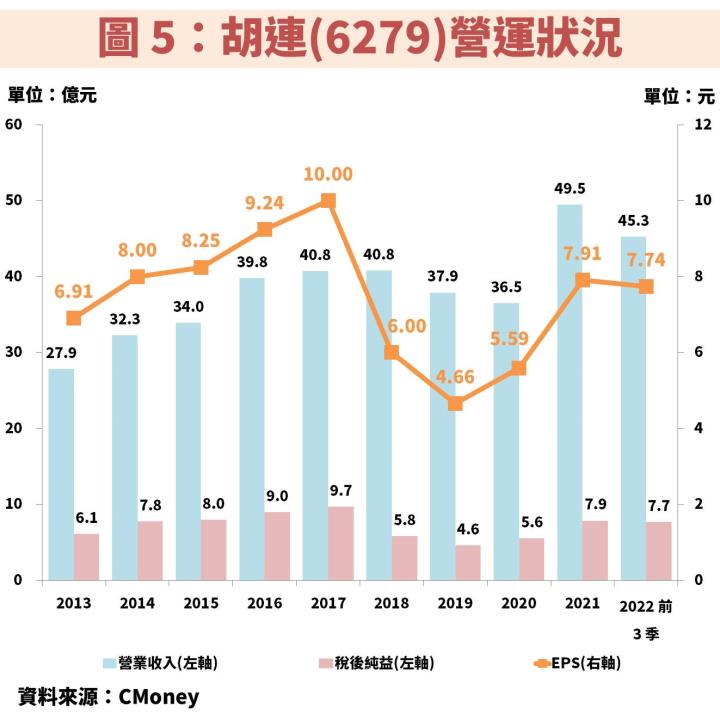

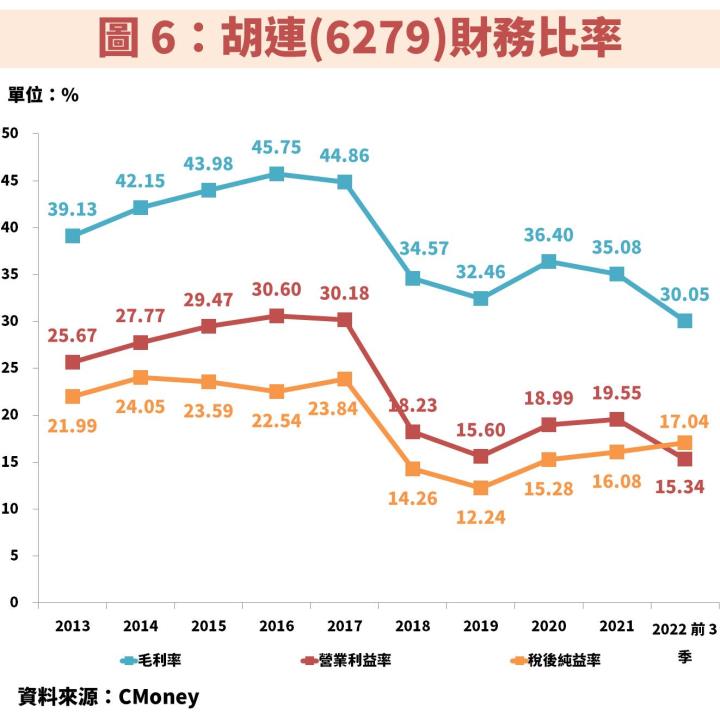

接著從圖 5、圖 6 觀察胡連(6279)近年營運狀況,我們將營收與 EPS 分開看。在營收方面,搭配圖 1 看出趨勢與中國汽車銷售有高度正相關,2013~2018 汽車銷量成長,當時營收高峰就落在 2017~2018 年,2019~2020 年分別受中美貿易戰、疫情影響使汽車銷售下滑,營收也隨之衰退,直到 2021 年經濟開始回溫,再加上車用晶片缺料問題緩解,帶動汽車銷售及營收回溫。

在獲利方面,2018 年受原物料銅價飆升使毛利率大幅下滑,導致 EPS 明顯衰退,2019 年則因建廠使折舊成本增加,再加上新台幣升值壓抑毛利率,2020 年因疫情影響使銅價大跌,毛利率才順利止跌回升,甚至帶動 2020 年 EPS 重返成長軌道,顯示除了營收之外,關注影響毛利率的因素也同樣重要。

至於 2022 年,根據公司自結全年營收年增 31.9% 達 65.3 億元,已是創歷史新高的水準,主因受惠車國汽車銷售維持正向成長。法人預估 EPS 為 9.56 元,略低於 2017 年的 10 元,主因從圖 6 看到 2022 年毛利率持續下探,就是受高通膨影響使銅價攀上歷史新高。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部