發表

發表

我的網誌

我的網誌

作者:怪老子

注重投資理財,退休後的生活會過得更精采。

對於已經擁有相當財富的人,雖然退休生活無虞,

但對於如何規劃目前所擁有的財富,也是部分人士關心的議題。

昨天(2013/8/22)受邀到台北艋舺扶輪社演講,

主題是《退休理財觀念及方法》。

因為在座的社員大都事業有成,也都累積了相當的財富,

當然更需要注重投資理財,

這樣退休後的生活才會過得更精采。

事業成功人士,對投資理財觀念卻是相對陌生,

對於退休規劃,一般人所關心的是退休前必須累積多少財富,

才足夠擁有不錯的退休生活。

然而對於已經擁有上億元資產的人,

所關心的重點則是如何利用已經擁有的資產,得到更多的獲利。

不過我有些訝異這群事業成功人士,對投資理財觀念卻是相對陌生,

我當場以舉手方式調查,只有十分之一的人知道72法則是甚麼。

所以整個演講的重點,全部落在如何快速的讓將已經擁有的財富翻一倍。

相信在場的人士有被震撼到,因為他們終其一生努力,才能賺到這麼傲人的財富。

可是卻沒想到,只要透過簡單的理財方式,

就可以輕鬆的在短時間內獲得一倍的財富。

這篇文章的主軸分成三部分:

→報酬率決定富有程度

→資產翻一倍的關鍵點

→有效提高投資報酬率

報酬率決定富有程度

如果每年的投資報酬率只有2%,那麼得準備5,882萬的退休金才夠。

若報酬率可以提升為8%,只需準備2,245萬就夠了。

這樣的結果告訴我們,一位號稱擁有5,882萬的富翁,

退休後所能花的錢,竟然跟只有2,245萬的人是一樣,

都是可以花用現值150萬元,也就是說這兩人退休後的富有程度是一樣。

所以說,投資報酬率決定了富有程度。

資產翻一倍的關鍵點

即便在座的多數社員對股票都相當有經驗,但都只是玩票性質,

所以在股票市場中賺到的錢,跟所擁有的財富比起來算是相當懸殊,

這樣的投資方式對財富的增值其實幫助不大。

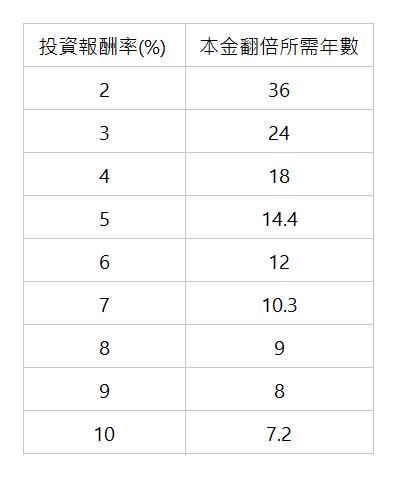

72法則

想要讓財富快速翻倍就得靠72法則,72是個魔術數字,

只要將72除上投資報酬率,就可以立即算出投入資產(本金),

利用複利翻一倍所需要的年數。

下表就是投資報酬率及本金翻倍所需年數,兩者相乘都是72。

從上表可以得知,若將資產投入8%的投資標的中,

不論投資金額多少,9年就可以將投入的本金翻一倍。

簡單說,一輩子好不容易賺到了一億元,就可以輕輕鬆鬆的在9年內賺到一億元。

當然,如果已經擁有的金額是十億元,9年就可以賺到十億元。

不論擁有的金額多少,只要投資報酬率是8%,9年就可以將本金翻一倍。

投資理財就是金錢遊戲,這也是有錢人愈來愈有錢的道理。

----------------------------------------------------------------------------------------

有效提升投資報酬率

話說如此,什麼樣的投資能夠每年都有8%的報酬率呢?

目前銀行定存也不過只有1.5%而已,

是不是得要投資高風險的股票才有那樣的報酬率。

其實並不盡然是這樣,如果只投資銀行定存,結果當然不可能有8%。

我所提出的方法是利用債券型基金有效的提升整體投資報酬率。

如何計算投資報酬率

首先得先要知道整體資產的投資報酬率如何計算的,因為所投資的項目不只一項,

整體資產的投資報酬率,就是每一項資產的投資報酬率之加權平均。

例如資產的80%投入定存,其投資報酬率只有1.5%,

另外的20%資產則投入股票或股票型基金,預估每年可獲取15%的投資報酬率,

那麼整體資產的加權平均報酬率等於4.2% (=80%*1.5%+20%*15%),

由72法則輕易算出,這樣得資產組合得需要17年,本金才會翻一倍。

基金的資產配置

看起來好像是必須將投資股票的比例增加,才有機會拉高整體投資報酬率。

然而到了退休之年,加重股票投資的比例實在不是一個好方法。

所幸可投資標的中,並不是只有高風險的股票及低風險的定存這兩種極端,

市場上還存在風險適中、報酬也適中的債券型基金。

例如全球的債券型基金債券,其風險不是很高,但是每年投資報酬率卻有6.5%。

如果將80%的銀行定存改成全球債券型基金,

那麼整體加權平均報酬率就可以達到8.2% (=80%*6.5%+20%*15%)。

本金翻一倍所需要的時間就可縮短至9年。

可是債券型基金也是有風險呀,投入那麼高的比例不會風險過高嗎。

別擔心,債券型基金淨值雖然也是有漲有跌,

只要持有的是投資等級的債券型基金(非高收益債),這些風險是可以有效的規避的。

債券型基金的風險是可規避的

債券形基金持有許多檔的債券,而持有債券就等於是將錢借給債券發行者,

只要不被倒帳,又怎會有虧損道理。

試想自己投資銀行定存有無虧損過,答案當然是沒有。

因為投資定存就是把錢借給銀行,當然不會被倒債,所以也不會有虧損。

那麼我問各位讀者,投資公債等於是把錢借給政府,請問會虧損嗎?

相信很多讀者想回答“不會”,可是卻開不了口,因為媒體早就教育大家,

公債的價格會隨著殖利率波動,既然價格有漲有跌,當然有虧損機會了。

可是這並不合乎邏輯,投資定存跟公債都是將錢借給銀行或政府,

為何公債價格會波動,定存卻不會呢?

簡單說,定存只能夠持有到期滿,到期的本息自然到手,當然不會有虧損問題。

而持有公債可以隨時在市場上買賣,所以債券價格才會隨著殖利率波動。

然而只要在持有債券的期間內都不要買賣,到期時本息也是一樣到手,

公債就不會有虧損了。所以說,只要持有債券至期滿,利率風險是可以規避的。

這也就是為何我會建議退休規劃中,應該將大部分資金投入『投資等級』的債券型基金,

藉以提高整體資產的投資報酬率,有效縮短本金翻一倍所需要的年數。

不過讀者仍然要了解,

債券確實是存在著許多的風險:

詳細的說明,讀者可以參考以上網頁連結,這裡就不再贅述。

簡報檔下載

提供當天演將簡報檔《退休理財觀念及方法》,供有興趣讀者下載。

小編: 看完之後是不是覺得投資很重要呢~!

來用用怪老子寫的軟體來投資吧﹐

這個完全免費↓↓

這個試用不用錢唷 ↓↓

這是GO!來「碳」錢計算基金投資的軟體,也歡迎試用唷