發表

發表

我的網誌

我的網誌

2022年受惠於疫情解封,航太產業復甦,全機整合大廠波音(Boeing)、空中巴士(Airbus)自9月以來交機進度加快,波音2022年前10月總計交機363架,年增35%;空巴交機497架,年增8%。

與此同時,兩者的新訂單不斷湧進,波音2022年前10月新接訂單554 架,目前待交機訂單總計高達4,441 架;空巴前10月新接訂單1,033 架、待交機訂單7,397 架。

而上述兩者均為漢翔(2634)大客戶,使其未來民機業務的成長極具有想像空間,在近期解封、軍工題材加持下,又逢年底作帳行情,漢翔近一週累計大漲近14%,以下將提供漢翔的近況更新。

波音、空巴近兩年交機狀況

前篇報告:【台股研究報告】軍工概念股起飛,漢翔(2634)高教機2023~2025年達到出貨高峰,長線營運動能充足

漢翔(2634)為國內航太龍頭

漢翔為台灣的航太龍頭,前身是空軍航空工業發展中心,目前經濟部持股約35%。漢翔位於全球航太產業中上游,主要提供機體結構及發動機次組合件、零組件等,與波音、空中巴士、奇異(GE)、勞斯萊斯(Rolls-Royce Group)、普惠(Pratt & Whitney)長期合作緊密,為全球航太關鍵供應鏈之一。2017年籌組台灣A-Team 4.0聯盟,串聯國內原物料、機械設備、製造、物流等近300家廠商如駐龍(4572)、晟田(4541)、千附(8383)等,透過整合上下游供應鏈帶動航太產業升級。

預估2023年漢翔民機業務成長逾15%

漢翔第三季EPS 0.61元,年增147%,創疫情以來次高表現,主因航太產業復甦帶動民機交機進度,加上業外有轉投資、匯兌利益挹注約2.8億元。在航太產業仍持續復甦下,累計前10月營收240億元,年增31%。

根據波音第三季電話會議表示,在歐美洲、南美洲客流量回升的帶動下,目前全球載客率已經接近疫情之前的水準,並且看好未來隨著中國解封(中國載客率約僅2019年的60~70%),對於737 Max的訂單也將有正面助益。

目前波音、空巴持續看好2023~2024年航太景氣持續恢復、甚至超越2019年的正常水準,使漢翔2023年民機業務展望樂觀,市場預估2023年民機業務有逾15%的成長性。

2023年軍機業務量產、民機復甦,營運邁入爆發期

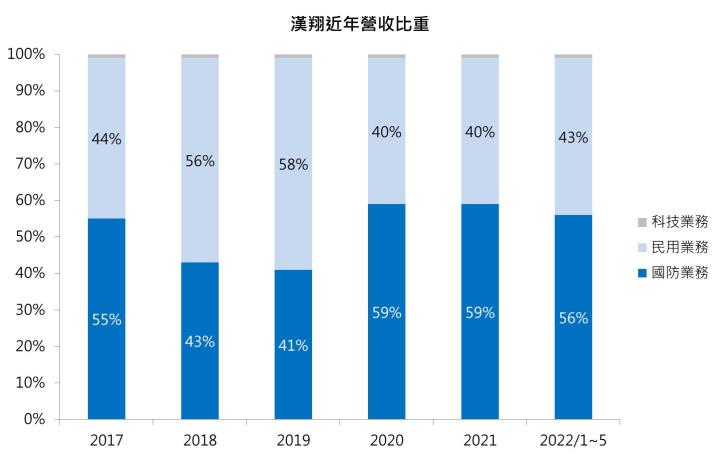

漢翔自波音737 Max禁飛,以及疫情影響航太產業發展以來,持續擴張軍機業務,目前國防營收比重近6成,其訂單主要來自國防部,包含鳳展計畫、國機國造以及鳳翔專案等。

2022年除了依約完成35架F-16戰機的性能提升之外,同年勇鷹高教機也邁入量產階段,2022年預計交機8架,2023年後更預計每年交機17~18架,長期營運動能充足。

整體而言,漢翔受惠於全球航空強勁復甦,同時高教機邁入交機高峰,2023年營運將進入爆發期,後市表現值得期待。市場預估2022年EPS約1.90、2023年EPS 2.80元。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。