我的網誌

我的網誌

圖/和大

大盤破底後,標的及產業的選擇格外重要,而電動車在全球政府政策支持下,未來成長趨勢明確且強勁,將有利我國相關供應鏈營運,如果你想知道汽車零組件個股中誰受惠電動車趨勢程度最深,建議你往下看看!

看完這篇研究報告,你將了解以下幾件事情:

- 和大二度漲價推升獲利表現

- 主要客戶特斯拉、BorgWarner訂單展望

- 目前產能狀況及未來產能規劃

和大為國內汽車傳動系統零件領導廠商

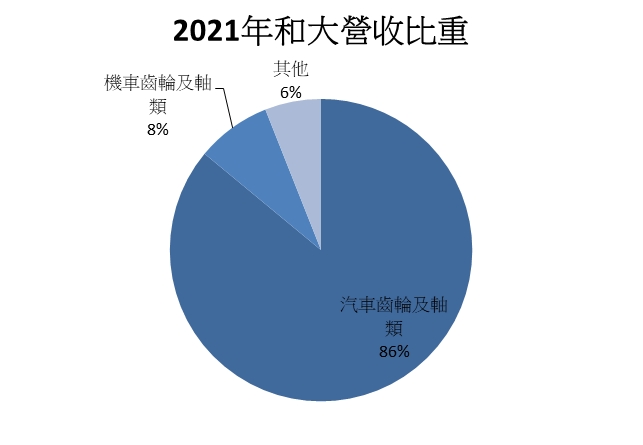

和大(1536)為國內汽車傳動系統零件領導廠商,主要分為三個營業部門:傳動事業部(生產汽車基、電動車零組件)、機械事業部(生產工作母機、滾齒機等)、醫療事業部(生產全地形車輛、電動輪椅、電動代步車等),而主要產品包含差速器、傳動軸、扭力轉換系統零組件、電動齒輪箱零組件等,並供應給特斯拉、BorgWarner、BMW、Eaton、AGCO等全球知名廠商。2021年營收占比為汽車齒輪及軸類86%、機車齒輪及軸類8%、其他6%。

資料來源:和大

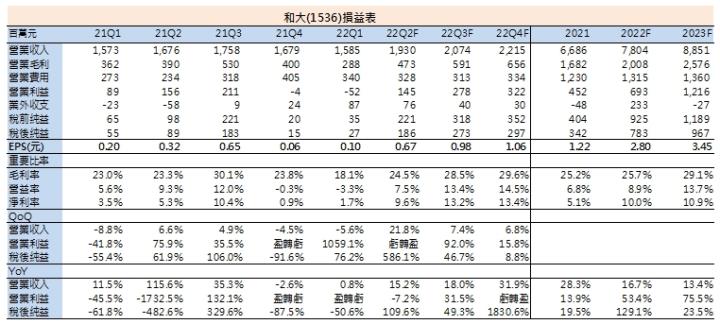

二度漲價再推升營收、毛利率,上修2022年EPS至2.8元

和大8月營收7.02億元,月增4.8%、年增12.2%,創單月歷史新高,主因特斯拉、BorgWarner、BMW等客戶拉貨增加,加上3月陸續調漲外銷產品價格5-10%效益持續顯現及有利匯率環境。前次法說公司就提及仍持續與主要客戶進行漲價談判,有望再調漲報價,而9月中再調漲價格5-8%,且部分訂單可追朔至年初,預期將使下半年營收、毛利率表現更為突出,因此上修2022全年營收至78.04億元,年增16.7%,毛利率25.7%,EPS為2.8元。

和大除持續受惠特斯拉銷售成長,更獲奧迪、福特與BMW訂單

和大透過精製研磨、密齒合縫的專業技術,十年前解決特斯拉減速齒輪箱運轉噪音問題後,即成為其減速齒輪主要供應商,目前供應包括Model X/S、Semi電動卡車以及中國地區以外的Model 3/Y車款,除受惠Semi電動卡車將於今年底開始交付生產外,柏林及德州兩座新工廠的產能進入爬坡階段,也將在2023年為和大帶來更多訂單挹注,推估2023 年可貢獻營收28.33億元,年增20%。除特斯拉外,和大也取得福特與BMW電動車訂單,主要供應減速齒輪與差速器,而奧迪油電混合車也有新訂單挹注,且仍有多家客戶在洽談,2023年量能可望再放大。

BorgWarner擴大委外趨勢持續,和大業績進補

BorgWarner為美國汽車零件供應大廠,因其成本壓力漸增,且近年將發展重心轉往電動車領域,陸續釋出傳統OEM零組件訂單,目前和大透過BorgWarner出貨油泵齒輪和扭力轉換系統給Jaguar、北美小貨卡等車廠,推估在BorgWarner擴大委外代工趨勢持續下,2023年營收貢獻可成長15%至27.86億元。

預估和大2023年EPS達3.45元,本益比有望朝32倍靠攏

產能利用率方面,和大台中大雅、大里與嘉義一、二廠處於產能滿載狀態,而嘉義三廠目前有4條產線,產能利用率約5成,公司預期在主要客戶拉貨增加下,10月後產能利用率可大幅提高至9成,並規劃於2023-2024年各新增4條產線,每條產線估計可貢獻1.5-2億元產值,有利達到公司2024年營收百億的目標。

整體而言,考量和大二度漲價將使毛利率再拉升,2023年主力客戶特斯拉、BorgWarner訂單展望亦樂觀,且有望再獲得其他客戶電動車相關訂單,上修2023年EPS至3.45元,本益比有望朝32倍靠攏,維持逢低買進建議。

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。