我的網誌

我的網誌

圖/Shutterstock

結論與建議

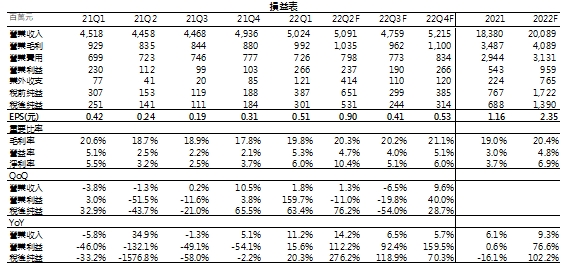

東陽(1319)第一季EPS為0.51元,預估第二季在AM與OEM兩大事業營運升溫,加上出售轉投資股權獲利認列約4億元,單季EPS為0.9元,季增76.2%,年增276.2%。展望2022年,東陽AM事業持續受惠北美二手車零組件需求強勁與庫存回補需求,預期成長9%。OEM事業在中國車市溫和成長、中國陸續復工與防疫措施放寬下,預期也將成長10%。預估東陽2022年營收成長9.3%,獲利大增102.2%,EPS為2.35元,考量本業與業外表現升溫,建議逢低買進。

東陽為全球第一大汽車AM塑膠件供應商

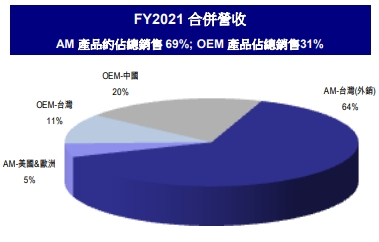

東陽主要生產汽機車塑膠、鈑金部品、冷卻部品 (車用風扇)、模具、塗料,為全球第一大汽車AM塑膠件供應商,AM塑膠件全球市佔率70%、鈑金件全球市佔率35%。2021年營收占比為AM事業69%、OEM事業31%,AM事業營收以北美占65%最大;OEM事業以大陸占65%最大。東陽生產據點涵蓋亞洲、美洲、歐洲共22個生產據點,且產品、模具多樣,提供一站購足服務,其客戶涵蓋中國前六大車廠如第一汽車集團、長安汽車集團等。

資料來源:東陽

東陽第一季EPS為0.51元優於預期

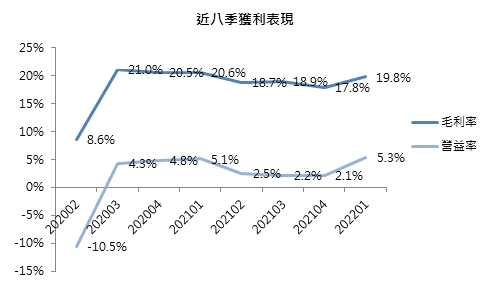

東陽第一季營收50.24億元,季增1.8%,年增11.2%,其中AM事業第一季營收34.55億元,年增7%,OEM事業第一季營收15.69億元,年增23%。營收成長主要來自海運缺櫃與車用晶片短缺狀況好轉。毛利率上升至19.8%,較前一季再增加2個百分點,則是受惠調高產品報價與有利匯率環境。在有利的匯率環境下,第一季匯兌利益挹注1.06億元,稅後淨利季增63.4%,年增20.3%,EPS為0.51元,獲利表現優於預期。

東陽第二季獲利預估季增76%

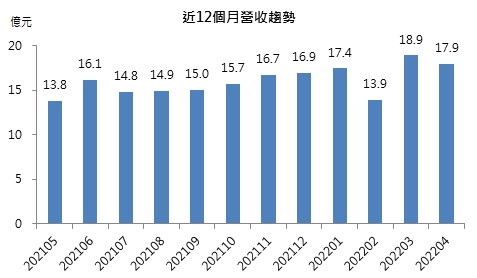

東陽2022年4月營收17.9億元,月減5.1%,年增23%,其中AM事業4月營收13.13億元,年增32%,OEM事業4月營收4.81億元,年增3%。由於汽車零組件、車用晶片短缺等因素,北美市場新車供需失衡,進而促使二手車零組件需求強勁,加上產能利用率提升、海運缺櫃狀況好轉及有利的匯率環境,將帶動東陽第二季AM事業營收成長。OEM事業在中國陸續復工與防疫政策放寬下,OEM事業第二季營收將更加升溫。預估東洋第二季營收50.91億元,季增1.3%,年增14.2%,毛利率20.3%。業外收益方面,東陽出售5家轉投資塗料公司股權,預計第二季認列約4億元,帶動獲利季增76.2%,EPS為0.9元。

2022年EPS大增逾1倍至2.35元

展望2022年,東陽AM事業持續受惠二手車零組件需求強勁,且在歐美零售商庫存水位處在較低水準下,可望帶動庫存回補需求。碰撞後更換零組件市場中,美國AM產品僅占20%、歐洲30%,在AM產品價格較低下,預估北美、歐洲AM產品使用比重將提升,增加東陽市場滲透率。海運缺櫃、車用晶片短缺狀況逐漸好轉也為AM事業帶來助益,預期2022年AM事業將成長9%。OEM事業在中國陸續復工與防疫措施放寬下,預期也將成長10%。此外,全球汽車業吹起電動化浪潮,且追求更輕量化車體,東陽也同步加快輕量化產品的開發進度,以及提供水性塗裝及電鍍品等更具利基的產品,成為東陽營運成長新動能。預估東陽2022年營收成長9.3%至200.89億元,獲利成長102.2%,EPS為2.35元,考量本業與業外表現升溫,建議逢低買進。

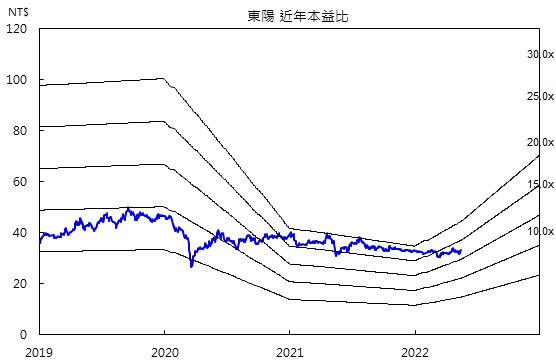

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。