我的網誌

我的網誌

(資料來源:shutterstock)

隨中國車市回溫、胡連品牌商滲透率不斷提升,有望帶動營收獲利呈雙位數成長

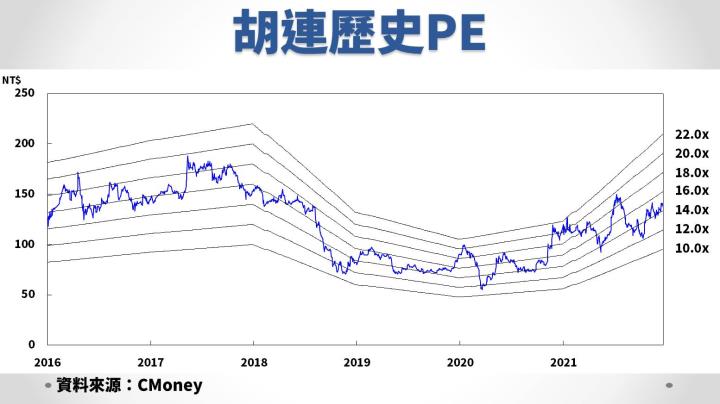

胡連(6279)為台灣車用電子連接器製造商,客戶多為全球OEM車廠,營收比重高達65%來自中國品牌商。對胡連2022年營運展望正面看待,考量1)車用晶片逐漸緩解,車企客戶積極拉貨;2)中國客戶滲透率持續提升以及新客戶訂單挹注;3)與美商Lear合資成立公司,加速拓展歐美市場。綜合上述,預估胡連2022年營收56.08億元,YoY+23%,但國際銅價仍為歷史高檔,毛利率較2021年小幅下降0.2個百分點至35.3%,稅後淨利9.5億元,YoY+23%,稅後EPS為9.54元,YoY+23%,目前本益比14.5倍,位於歷史區間中下緣,初次評價給予買進評等。

胡連為車用連接器大廠 中國營收比重高達65%

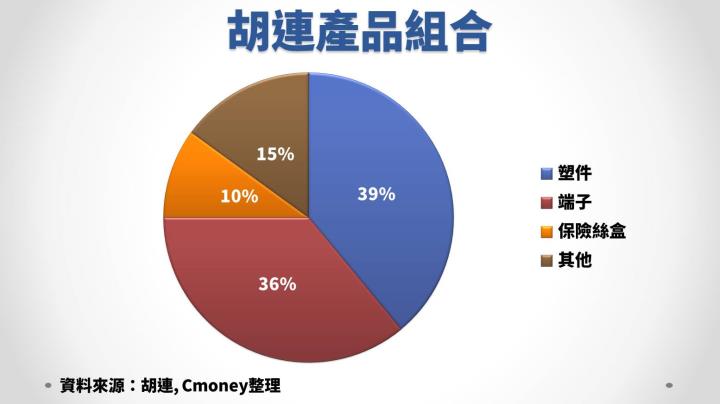

胡連精密(6279)成立於1977 年,為台灣車用電子連接器製造商(Tier 2),主要生產汽車端子、塑件以及模具等產品,主要供應給Tier 1零件廠。胡連的端子產品號約2000個、護套產品超過3000個,能滿足客戶一站購足服務。以2020年產品組合來看,塑件39%、端子36%、保險絲盒10%以及其他15%。

胡連終端客戶多為OEM車廠,其中以大陸自有品牌車廠為主要客戶,包括吉利汽車、長安汽車、長城汽車、比亞迪、上汽等皆為胡連重要客戶,其中吉利汽車為胡連最大客戶,約佔2020年營收12%;胡連於中國自主品牌場的平均滲透率約10%,單一客戶最高滲透率也不超過20%。

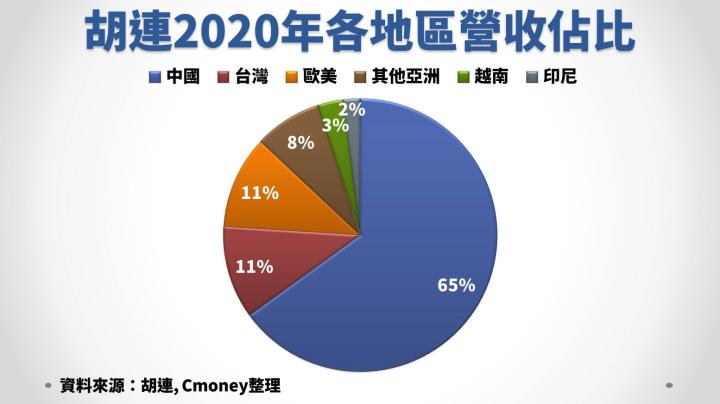

2020年胡連營收各地區銷售比重:中國65%、台灣11%、歐美11%、其他亞洲8%、越南3%、印尼2%。其中北美主要出貨鏟雪車連接線束,近年比重逐漸提升,約佔營收近10%。

國際銅價高檔壓抑毛利率,但胡連Q4營收有望再攀高

胡連Q3營收11.55億元,YoY+27%、QoQ-2%,部分車廠面臨車用晶片短缺影響,加上Q3為傳統淡季,導致營收季減2%,但對胡連中國客戶自主品牌影響不大,且拉貨有轉強趨勢;根據中國汽車協會數據觀察,2021年9月份開始中國汽車銷量已連續3個月維持正成長,各大車廠積極排除晶片短缺情形,然而國際車廠和IDM晶片廠也紛紛表示21Q4起車用晶片荒將逐季緩解,對於明後年車市展望依然樂觀,以研調機構IHS預估,2022年全球汽車產量為8270萬輛,年成長10.6%,繼2020年後首度正成長。中國車市的回溫也呼應胡連從9月營收回升至4億元後,10月營收再上升至4.67億元,YoY+22%、MoM+12%,11月營收更創歷史新高來到4.92億元,YoY+16%、MoM+5%,考量旺季的拉貨效應,預期12月胡連營收有望再攀高,預估21Q4營收13.12億元,YoY+3%、QoQ+14%。不過,上游原物料銅成本仍高,相對壓抑毛利率表現,預估Q4毛利率為33.7%,較上季微幅上升0.16個百分點,稅後淨利2.13億元,YoY-29%、QoQ+24%,EPS為2.14元。

全年來看,預估2021年合併營收47.95億元,YoY+31%,受惠中國車市回溫,主要客戶吉利、長城汽車滲透率提升,帶動胡連營收成長動能強勁,不過,國際銅價仍在高檔,預估2021年毛利率為35.5%,較去年下降0.9個百分點,稅後淨利7.71億元,YoY+38%,EPS為7.74元,YoY+39%。

胡連積極與電動車品牌合作 朝Tier 1廠商邁進

隨著智能連網車的推出,高頻高速連接器的需求隨之而生。胡連用於乙太網路的高頻高速連接器已在2020年10月打入吉利汽車,2021年9月再新增一個品號,年底還有2個品號,主要應用在電動車上。此外,新能源車所使用的高壓高電流的連接器去年開始配套給小型品牌商用車型,據公司表示今年還會再新增一間新客戶,也與蔚來汽車偕同開發12個品號,預計於2022年出貨。另外,胡連也出貨給美系電動車廠商2-3個料號,2021年10月開始大量出貨,目前已累計約2000萬營收,後續尚有2-3個塑料在開發,預期該客戶明年還會持續成長。

在既有的產品項目中,胡連也積極朝充電槍和充電座發展,以目前打入的電動車供應鏈來看,產品有望延伸至車外充電產品。近年胡連不只在國際Tier 1廠滲透率提升,也與電動車車廠共同研發新產品,將公司定位從Tier 2廠商晉升為Tier 1供應商。然而,隨著營收高速成長,產能勢必有所提升,胡連的汐止新廠將於明年1月正式啟用,預估將擴充10~15%產能,且胡連也將部分訂單外包給其他連機器廠商,以確保產量供給無虞。

與美商Lear設立合資公司 加速拓展歐美市場

胡連在9月份與美國汽車座椅和電子電氣技術廠Lear (LEA-US)簽署合資協議,雙方將在中國揚州成立汽車零組件貿易公司,預計在2021年年底完成。由於Lear有意拓展中國市場,且胡連近幾年也積極佈局歐美市場,此次合作有望取得雙贏局面。對胡連而言,能透過Lear的垂直整合能力,為全球汽車製造商設計和生產一系列產品,用於電動車高頻高速連接器系統。此外,胡連產品報價具競爭力,有機會取代Lear既有的供應商,也能透過Lear推廣高頻高速連接器新產品,加速拓展歐美市場。目前合資公司已有開發專案,預計在22H2開始貢獻。

全球車市回溫帶動胡連營收成長 2022年EPS為9.54元,年增23%

綜合上述,預估胡連2022年營收56.08億元,YoY+17%,受惠主要大客戶吉利和長安汽車滲透率不斷提升,且與Lear的合作有望加速拓展歐美市場,預期隨車市升溫的背景下,進而帶動公司營收成長;不過,國際銅價仍位於歷史高位,相對壓抑毛利率表現,預估2022全年毛利率為35.3%,較2021年下降0.2個百分點。此外,胡連汐止新廠將於明年1月投產,預期將提升10~15%產能,在供給無虞的情況下,預估2022年稅後淨利9.5億元,YoY+23%,EPS為9.54元,YoY+23%。以胡連12/24收盤價138元計算,目前本益比為14.5倍,位於歷史區間中下緣,考量胡連後市營收具備成長動能,初次評價給予買進評等。

*CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險