我的網誌

我的網誌

圖/Shutterstock

沃爾瑪(Walmart)FY22Q3獲利大幅低於預期,費用上升拖累獲利表現

*沃爾瑪財務季度、年度表達方式為FY22Q1:2021年2~4月、FY22Q2:2021年5~7月、FY22Q3:2021年8~10月、FY22Q4:2021年11月~ 2022年1月

沃爾瑪(Walmart)短期成長承壓,評等為區間操作

美國沃爾瑪營收受補助金退場影響大於預期,Sam’s Club接力成為通膨環境下的成長主力;沃爾瑪國際受變種病毒籠罩新興市場,因此短期動能承壓;新業務雖然成長快速,但目前營收占比仍小,能拉動的整體成長有限。此外,費用增加拖累沃爾瑪獲利能力,我們因而調降FY22Q4、FY2023年獲利預估各8%、3%至5.10美元、6.60美元,也隨之調降目標價至145元(22x FY2023F EPS),維持評等為區間操作。

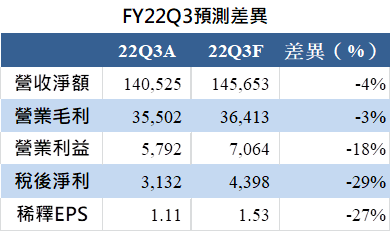

FY22Q3費用與業外損失大增,獲利不如預期,EPS僅1.11元

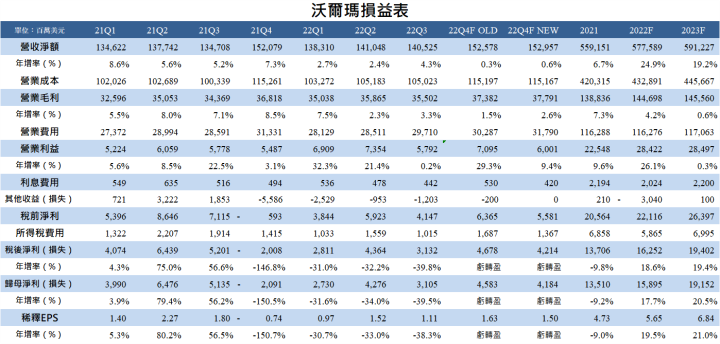

沃爾瑪公佈FY22Q3營收為1392.07億美元(QoQ- 1.6%、YoY+ 9.3%),較我們預期低7%,但優於市場預期約4%,其中美國沃爾瑪與Sam's Club受惠於BTS(Back to School,開學旺季)與通膨,營收表現較去年同期優異,分別年增9.3%、20.3%達966億美元、190億美元,惟因美國政府補貼生活金退場,前季基期較高,導致美國沃爾瑪營收出現1.6%的季衰退。沃爾瑪國際則因中國、墨西哥、印度等地銷售成長,而季增2.6%達236億美元,在扣除出售英國、日本等地所造成的影響後,年增率也達16.8%。除此之外,會員費與其他收入也有超乎預期的成長,相較去年同期成長37.9%達13.18億美元,較我們預期高出10%。

毛利率部分,受到供應鏈成本上漲、美國沃爾瑪能源組合、沃爾瑪國際銷售據點組合轉差等影響,毛利率從前季與去年同期的25.43%、25.51%,下滑17、25個基點至25.26%,但優於我們預期的25.00%,營業毛利355.02億美元(QoQ- 1.0%、YoY+ 3.3%),較我們預期的低3%。營業費用部分,雖然因為COVID- 19防治費用下滑,但因美國的員工福利費用上升,整體營業費用仍然有所增加,營益率也因而下滑至4.12%,相較前季與去年同期分別衰退1.09、0.17個百分點,營業利益為57.92億元(QoQ- 21.2%、YoY+ 0.2%),低於預期約18%。業外因處分舊債而出現虧損,但管理層解釋該處分行為是為了借較低息的新債,在業外有損下,沃爾瑪FY22Q3稅前淨利僅41.47億美元(QoQ- 30.0%、YoY- 41.7%),稅後淨利31.32億美元(QoQ- 28.2%、YoY- 39.8%),EPS為1.11元(QoQ- 27.0%、YoY- 38.3%),獲利大幅不如預期。

資料來源:FY22Q3財報、CMoney自估

物流與廣告業務領軍,新業務成長動能可期,惟目前相較傳統銷售業務占比仍低

公司在法說會上表示,物流業務發展順利,Walmart Go Local物流業務獲得美國知名居家裝修用品商家得寶(Home Depot,HD)採用,該商家將與沃爾瑪旗下品牌共用白色塗裝的貨車,並且透過沃爾瑪開發的數位平台Spark Driver提供技術支持。Spark Driver(Spark Driver營運方式類似台灣可見的Lalamove,由平台媒合貨車司機與一般用戶,提供運輸服務)目前營運範圍廣達全美900個城市,並有能力替全美超過50%的家庭提供配送服務,並且沃爾瑪也嘗試將該數位平台拓展至墨西哥。除了物流服務,廣告也一直是沃爾瑪強攻的重點,目前廣告業務主要由沃爾瑪電商發展較為成熟的美國、墨西哥沃爾瑪與印度Flipkart帶動。預估在會員數增長維持穩定,且新業務也同步發展下,會員費與其他收入成長將最為快速,預估可保持CAGR(複合年均成長率)> 25%。

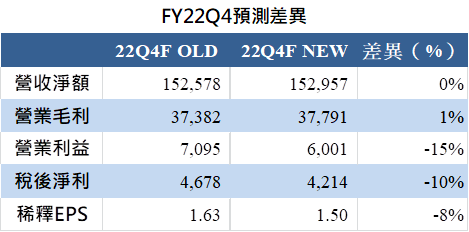

員工福利費用增加、政府補助金退場的影響幅度超出預期,調降FY22Q4獲利預估

FY22Q3起,美國聯邦政府紓困補助金退場,因此消費力道不如前幾季強勁,但Q4為歐美傳統購物旺季,旺季需求有望填補補助金的真空,且Sam’s Club表現優於預期,但目前新興市場仍受變種病毒影響,甚至,海外第二大市場中國的疫情近期更有複燃跡象,成長動能未能完全釋放,因此大致維持FY22Q4營收預估為1529.57億美元(QOQ+ 8.8%、YOY+ 0.6%)。

利潤率部分,Q4傳統旺季活動如黑色星期五、聖誕節等都將提供大量促銷,毛利率通常較低,另外雖然近期船運價格有所下滑,但估計仍將維持高檔,故預期FY22Q4毛利率為24.71%,營業毛利為377.91億美元(QoQ+ 6.4%、YoY+ 2.6%)。後疫情時代服務業從業人員擔憂染疫風險,員工招募更形困難,為此多數主要賣場積極透過調漲工資、提供更多員工福利等措施招募人力,包含Costco(COST)、Target(TGT)等皆有類似計畫,沃爾瑪也不例外。即使疫情相關費用有所下滑,員工福利費用的增加仍然帶動整體營業費用增加,故調降沃爾瑪FY22Q4營業利益預估至60.01億美元(QoQ+ 3.6、YoY+ 9.4%),但因新債利息較低,故預估稅後淨利為42.14億美元(QoQ+ 34.7%),稀釋後EPS 1.50美元(QoQ+ 34.8%)。

資料來源: CMoney自估

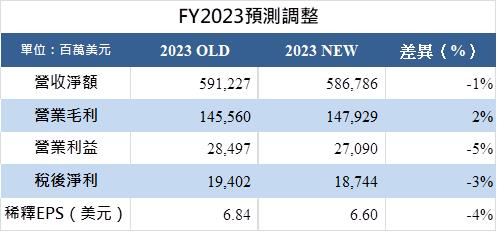

FY2023年疫情影響淡化,新興市場動能歸隊,供應鏈問題漸緩解

進入FY2023年,疫情影響估計將進一步淡化,新興市場可望回復成長動能,但因FY22Q3財報不如預期,因此微幅下修FY2023年沃爾瑪營收預估至5867.86億美元(YoY+ 2.4%),毛利率則預估將因供應鏈問題緩解及會員費及其他收入占比提升而改善4個基點至25.21%,上調營業毛利預估2%為1479.29億美元(YoY+ 2.6%)。因員工福利費用增加的影響較預期高,下修營業利益預估5%至270.90億美元(YoY+ 4.0%),營益率從4.82%調降至4.62%,但因預期利息費用較低,稅後淨利為187.44億美元(YoY+ 29.1%),稀釋後EPS為6.60美元(YoY+ 29.4%)。

資料來源: CMoney自估

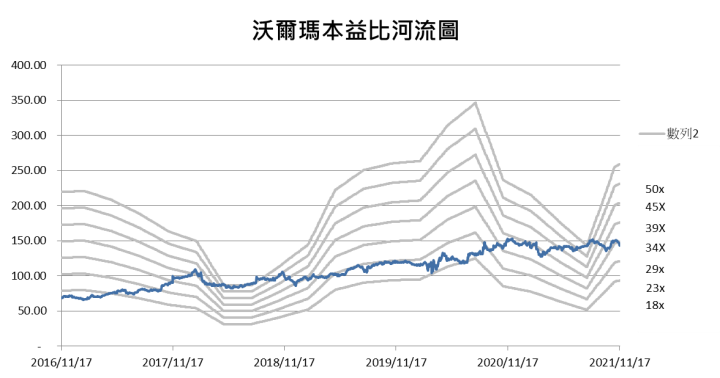

費用上升影響獲利,新興市場使成長動能蒙壓,故評等維持區間操作,下修目標價至145元

雖然新業務成長快速,但因目前占比仍低,占比最大的美國沃爾瑪成長緩慢,且原本冀望作為營收動能的沃爾瑪國際受到COVID- 19變種病毒影響,短期營運仍有壓力,預估要至FY2023年方會緩解。根據我們在Costco報告中的看法,我們看好會員制量販店在通膨時代的成長動能,進入FY2023年,Sam’s Club將成為沃爾瑪在美國市場的營收成長主力,但因營業費用成長幅度高,沃爾瑪獲利能力承壓。

因為沃爾瑪國際短期動能未顯,且補助金影響幅度又大於我們預期,員工福利費用增加更是危及利潤率表現,因此調降FY2023年EPS預估至6.60美元,又因近期新興市場變種病毒影響大,替沃爾瑪國際營收表現增添不確定性,故調降目標價至145元(22x FY2023F EPS),維持評等為區間操作。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入CMoney 美股粉專》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。