我的網誌

我的網誌

(圖/Pexels)

費半續創歷史新高!

該關注半導體設備?

近期台股投資人最該關注的莫過於「費城半導體指數」了,因為台股就是一個以半導體成分股權重為主的市場,光0050中有大概一半成分股是台積電(2330)就知道影響有多大。費半在過去幾個月的整理後,近期終於突破整理區間,續創歷史新高,而台積電也確定要在高雄設廠。這樣的趨勢下,半導體設備廠是目前投資人可以多加關注的族群。

圖ㄧ、費城半導體指數續創高點,資料來源:玩股網。

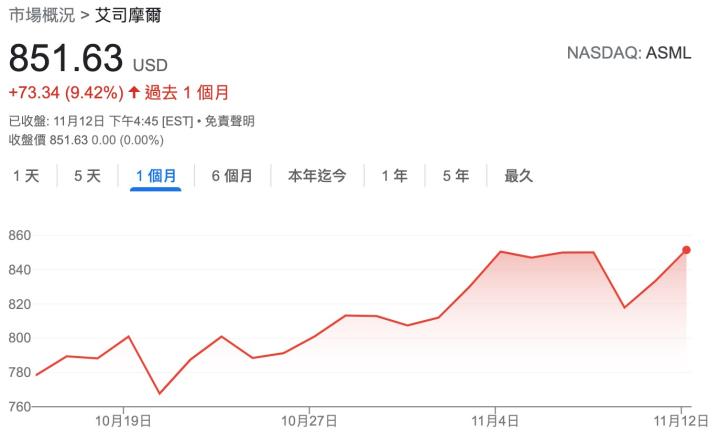

美國設備大廠已大漲宣告

大家都知道全球半導體支出在未來幾年只會多不會少,所以在這一波費城半導體的上漲中,提供高階晶圓製造必須的極紫外光(EUV)設備的艾司摩爾(ASML)在過去一個月上漲了9.42%。此外,全球最大的半導體設備廠應用材料(AMAT)也是在近一個月大漲18.74%。所以回過神來思考,那台灣的半導體設備股在過去幾個月根本是趴在地上的情況下,如果是有業績成長的公司,不就是一個可以多加研究的時機嗎?

圖二、艾司摩爾與應用材料近一月漲勢凌厲。

大戶籌碼轉移至半導體設備族群

說到AMAT大漲,在台股中跟應用材料關係最深的就是京鼎(3413),營收絕大多數是來自京鼎,可以看到本週四百張大戶跟千張大戶都站在買方。除此之外,目前AMD擊敗Intel拿下臉書的伺服器訂單,是採用台積電的先進封裝技術,相關的廠商如弘塑(3131)、辛耘(3583)都是濕製程設備的重要供應商,可以觀察到三大法人也站在法方(表ㄧ)。總結來說,目前資金是有開始移往設備廠的味道,對多數設備廠是買多於賣。

表一、大戶與法人籌碼轉進半導體設備廠。

如果說設備廠沒有業績,就算外在行情好也沒用,公司長期來說都是跟營運正相關走勢的。其實光台積電這幾年資本支出就讓設備廠的營收是送分題了,從下表的「阿格力價值成長股APP」功能統計可以發現:除了家登(3680)以外,其餘設備廠的EPS第三季年增率至少是2成起跳。而其中表現最好的是供應晶圓自動倉儲設備的迅得(6438),第三季年增率高達103%。另外,帆宣(6196)跟萬潤(6187)的單季EPS年增率也分別高達88.89%與87.5%。雖然第四季是財報空窗期,不過依照台積電資本支出只有增加沒有減少的狀態,半導體設備類群全年度的財報基本上都能雨露均霑。

表二、半導體設備廠多數盈餘今年大成長

迅得(6438)、萬潤(6187)

位於歷史本益比低檔

公司財報好,但如果價位已經飆漲,那對於投資人來說可能研究完也覺得距離相當遙遠。以半導體設備廠類股為例,可以利用「阿格力價值成長股APP」來做本益比的初步比較(EPS是以過去四季為基礎),結果可以看到迅得跟萬潤這兩家公司,是今天範例類股中本益比還低於過去五年區間的。迅得本益比僅有10.8倍,算是在半導體類股中比較牛皮的股性,不過優勢是真的跌到本益比低檔且業績其實是成長的。而切入台積電3D封裝設備的萬潤,一直是族群中股價波動度比較大的,也因為如此才出現本益比低檔的狀態。如果是積極型的投資人可以多加關注萬潤的後續營運,而防禦型的投資人來說,類似迅得這種成長卻本益比低的公司來說,是比較符合需求的。

表三、本益比河流圖顯示設備廠目前位階與歷史比較。