我的網誌

我的網誌

圖片來源:shutterstock

註:財報季度的期間分別為:Q1 為 1~3 月,Q2 為 4~6 月,Q3 為 7~9 月,Q4 為 10~12 月

福特 2021Q3 銷售逆勢向上破百萬輛,獲利大勝市場共識!

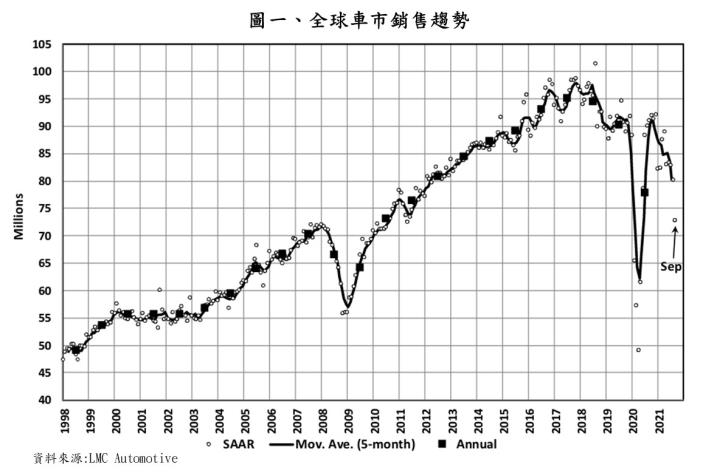

福特昨日(10/27)公告 2021Q3 財報並召開法說會,儘管受到 IC 晶片短缺的影響,全球汽車銷量從 2021/03 的 8,700 萬輛下降至 2021/09 的 8,000 萬輛,不過福特 2021Q3 位於北美廠區的缺晶片狀況好轉,北美區車輛銷售從 2021Q2 的約 33 萬輛提升至 55 萬輛,帶動整體銷售量從 2021Q2 約 76 萬輛提升至 101 萬輛,使營收較 2021Q2 的 268 億美元提升 33%至 357 億美元。獲利的部分,受惠於北美區出貨量提升,北美區的息前稅前淨利率(EBIT Margin)達到 10.1%,帶動整體稅前息前淨利率達到 7.4%,福特 2021Q3 稅後淨利達到 18.3 億美元,QoQ +326.6%,YoY -23.2%;EPS 0.51 美元,優於市場共識的 0.27 美元以及市場共識高標的 0.42 美元。

福特在法說會提到,目前供應仍受缺晶片以及原物料價格仍相對昂貴的影響,生產相對吃緊、獲利也有受到壓抑,但在市場需求仍維持強勁下,提升了公司的定價能力,帶動獲利維持相對較佳的水準。2021Q4 因晶片供給又轉趨吃緊,車輛交貨應會較 2021Q3 略減 10%~20%,但 2021Q4 EPS 仍可望貢獻 0.3~0.4 美元,2021 年息前稅前淨利應有機會落在 105~115 億美元。至於規劃 2022 年將開賣的 F-150 Lightning(電動貨卡),目前初步評估將生產 8 萬輛,雖仍不及迄今已超過 15 萬輛的預購單,但後續缺車用晶片的狀況若有好轉則有機會在上修生產目標,預期 2022 年在缺車用晶片以及原物料價格逐步緩解下,應仍有機會達到量產 10~15 萬輛的水準。

福特將靠著 F-150 Lightning 鞏固貨卡霸主地位並在電動車市場搶下一席之地

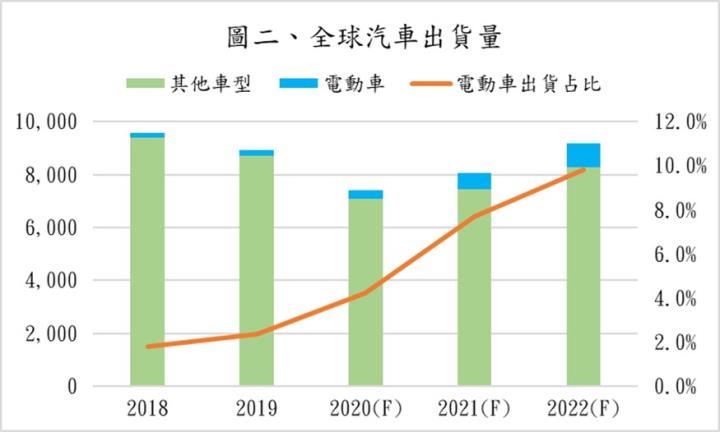

我們在先前的報告(【美股研究報告】福特(Ford)新電動車 F-150 Lightning 有這七項特色獲市場青睞,破十萬預購單打響電動貨卡第一砲!)有提到對福特與電動車產業未來的展望。近期車廠出貨雖然因缺晶片而受到壓抑,庫存也續創新低;然而隨著東南亞疫情趨緩,晶片廠產能利用率可望回升,有助於車廠生產重回軌道。美國目前擬制定《美國潔淨能源法》(Clean Energy for America)以將電動車抵稅額度提升至 12,500 美元,並設定 2030 年 50%汽車電氣化的目標,有助於電動車未來幾年的滲透率大幅攀升。目前福特的貨卡占銷售比重超過一半,其中又主要是在美國銷售,而在各車型中又以 F-150 最為暢銷,因此福特在一推出 F-150 的電動版:F-150 Lightning 時就獲得市場很大的關注,迄今已吸引了超過二十萬輛的訂單,是福特有史以來推出的車型中預購量前三名。依其訂價與預期銷售量計算,可望貢獻 2022 年營收約 80~120 億美元,占比約為 5%~8%,並帶動其在電動車市的市占率拉升至 3%以上的水準。

整體而言,預期在車用缺晶片趨緩、疫情趨緩、旅遊以及商業活動回溫帶動對交通的需求提升、政府訂定更高標準的碳排放量以及對電動車更高的補助額等因素將帶動車市與電動車銷售成長,福特推出的 F-150 Lightning 獲得市場高度青睞,銷售展望樂觀,有助於其在電動車市先搶下一席之地,並鞏固貨卡銷售霸主的地位,整體獲利能力也可望隨之向上。本次評價基於福特 2021Q3 營運相對強勢,且近期東南亞疫情逐步趨緩,缺車用晶片可望改善的趨勢較明確,將福特 2021 年 EPS 由原先預期的 1.62 美元上修至 1.94 美元,2022 年 EPS 由原先預期的 2.05 美元上修至 2.49 美元。預期福特 2022 年整體營收為 1,466 億美元,YoY +12%;稅後淨利可望達到 98.8 億美元,YoY +29%;EPS 2.49 美元;每股淨值 9.57 美元。

資料來源:Canalys

福特電動貨卡成長潛力高,當前評價偏低,可把握長期趨勢逢低布局

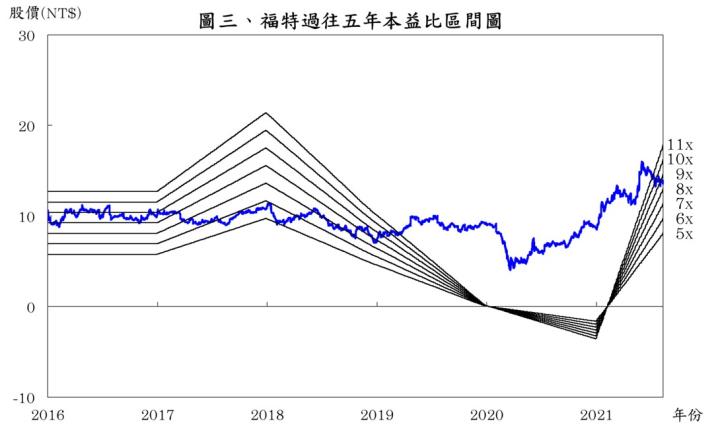

根據福特 2021/10/27 的收盤價 15.51 美元與 2022 年 EPS 2.49 美元計算,本益比為 6.2 倍,由於福特過往五年本益比多處於 5~11 倍,目前落於區間下緣。儘管福特並非電動車市場的領頭羊,但其在貨卡市場仍有相當穩固的龍頭地位,且電動貨卡的推出亦受到市場高度肯定,在電動車趨勢下可望帶動其在美國市場維持強勁的銷售動能,電動貨卡市占率可望在 2023~2025 年隨著產能拉升而逐步成長至 10%以上,在電動車市場的市占率也有機會達到 5%以上,2022 年本益比應有機會回到區間中上緣的 9 倍上下浮動。中短期而言,隨著中國電動車銷售過熱,且在車用缺晶片的問題逐漸緩解下,電動車市場的主流應會回到美國與歐洲,電動車概念股將受惠;中長期而言,F-150 Lightning 的銷售看起來還有很大的成長空間,雖福特一時仍無法難以滿足全部的訂單,但可望隨著對電池的掌握度提高而有能力進行更大規模的量產,有助於市占率提升及成本與費用下降,對長期獲利提升有穩定的挹注動能。由於當前評價偏低,我們維持買進的評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險