我的網誌

我的網誌

(圖片來源:Tesla)

*本篇為特斯拉21Q3季度報告更新,完整研究報告詳見 : 全美電動車大廠特斯拉,這 2 大成長動能將帶動整體交車量 多家台廠可望因此受惠!

特斯拉不畏全球車用晶片荒 Q3營運數據皆創單季新高!

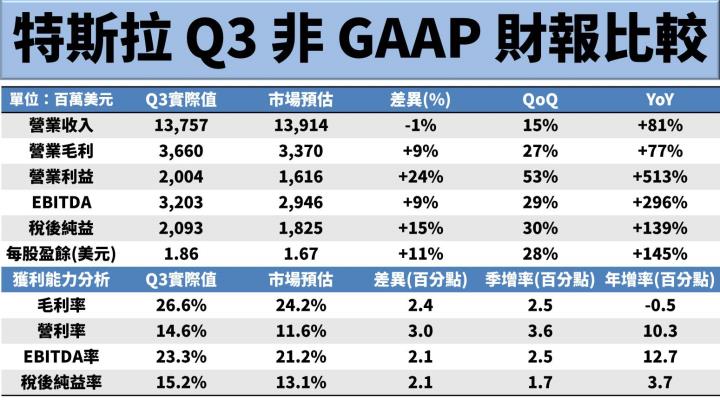

特斯拉於台灣時間10/21公布Q3財報,各項營運數據包括營收、毛利、營利、皆創下單季歷史新高,其中營收137.6億美元,YoY +57%/QoQ +18%,營業利益20.0億美元,YoY +148%/QoQ +72%。營收能持續成長主要來自電動車銷售量上升,Q3電動車總產量237,823萬輛,YoY +64%/QoQ +15%,創歷史新高,絲毫不受晶片短缺影響,其中平價車款Model 3 /Y銷量232,025輛,YoY +87%/QoQ +16%,高階車款Model S /X銷量9,275輛,YoY -39%/QoQ +391%,整體銷量達241,300輛,YoY +73%/ QoQ +20%,符合市場預期高標水準,也優於先前CMoney預估的22.4萬輛。

由於平價車款Model 3 /Y銷量佔比持續提升,導致ASP下滑6%,加上Q3認列碳排放額度僅2.79億美元,較上一季減少0.75億美元,並在Q3認列5100萬美元的比特幣減損,但毛利率和營利率表現依舊亮眼,分別為26.6%/14.6%,優於市場預期2.4/3.0百分點,主因為汽車部門毛利率提升至30.2%,創下歷史新高,主要反映上海廠規模效應以及美國市場售價提升,加上內部垂直整合生產效率提升,使汽車生產成本大幅下降,而Q3每股盈餘1.86美元,YoY +145%/QoQ +28%。

特斯拉第三季電動車交車量續創新高,反觀美國傳統汽車製造商如通用汽車同期銷量年減33%,僅剩44.7萬輛,造成此現象主因為車用片持續短缺導致銷量下滑,但特斯拉卻在Q3逆勢交出亮眼的成績單,歸功於以下三點,1)擁有較高效率的供應鏈,特斯拉目前僅在美國加州和中國上海有生產線,但上海廠貢獻13.3萬輛,佔Q3總交車量約55%,相較於福特、通用等傳統車廠供應鏈複雜、生產線也多,更凸顯車用晶片荒的慘況,而特斯拉在中國市場供應鏈採購穩定,從近期中國幾家造車新勢力如小鵬、蔚來、理想汽車皆在9月交車量續創新高,顯示中國生產線的車廠對抵禦車用晶片荒有所成效;2)改變供貨來源和迅速調整生產能力,特斯拉在Q2財報會議上指出團隊快速反應車用晶片能力,減輕晶片缺貨造成生產中斷,在生產線的調整與最佳化方面,比只能倚賴外來技術支援的傳統車廠來得更有彈性;3) 在中國市場推出Model Y標準續航版車型,符合政府補貼車款標準,比遠程版Model Y便宜約20%,價格更為親民,吸引更多消費者青睞。

特斯拉優秀的生產效率、年底德州柏林投產,2023年電動車銷量成長70%突破150萬台

今年Q1~Q3特斯拉共交付62.75萬輛,YoY +97%,這使特斯拉已實現去年全年目標的50萬輛,雖然全球車用晶片供給仍受疫情影響,但考量特斯拉能有效提升汽車生產效率,維持產銷量持續成長,且4680電池準備量產,將運用在德國柏林所生產的Model Y,取代原先的1865、2170電池,預計成本下降14%、續航里程提升16%,使整體毛利率有望往朝27%邁進,加上年底美國德州工廠和德國柏林工廠加入投產行列,產能將進一步提升,有助明後年交付量持續提升,預期特斯拉2021年全年交付量可望突破90萬輛,較去年成長81%,超越公司目標的75萬輛,2022年更突破150萬輛,年成長70%。故上修2021年營收由先前預估的505.6億美元至533.5億美元,上修幅度達5.5%,並將每股盈餘從原先預期的2.76美元上調至2.93美元,修正幅度達6.2%,以及2022年全年營收由先前預估的879.9億美元上修至968.6億美元,上修幅度達10.1%,同時將每股盈餘從原先預期的6.16美元上調至6.81美元,修正幅度達6.2%。

![]()

車用晶片有望填補終端3C產能,明後年電動車呈雙位數成長,維持特斯拉買進評等

隨著各國政府積極達成零碳排放目標,包括歐盟、美國承諾到2050年實現碳中和以及中國到2060年實現碳中和,電動車出貨有望逐年成長,且終端電子產品電視、非蘋手機、Chromebook等3C需求鬆動,使部份半導體產能釋出,加上東南亞疫情趨緩,工人逐漸復工,汽車零組件短缺問題有望緩解,多家車廠認為最壞的時間點已過,根據IHS預估2022年、2023年汽車生產量在大中華、北美及歐洲地區,乘用車產量分別成長24.5%、27.5%/15.2%、17.3%/18.6%、20.6%,呈雙位數成長,電動車市場正準備蓬勃發展。

根據特斯拉10/21收盤價894美元計算,目前企業價值倍數(EV/EBITDA)為197倍,由於特斯拉過往兩年企業價值倍數多處於20~200倍,目前位於偏高水平。但考量全球車用晶片最壞的時間點已過,平價車款Model 3 / Y穩定年成長33%,且內部生產效率的提升和搭載低成本的磷酸鐵電池,有助推升整體毛利率從2021年的25%至2023年的29%,加上完善的FSD訂閱制推出,在特斯拉電動車市佔持續擴大下,預期將帶動整服務體營收大幅成長1.3倍。在上述種種利多下,預估2022年每股盈餘6.81美元,YoY +132%,2023年每股盈餘12.00美元,YoY +76%,獲利呈跳躍式的增長,故維持先前看法,給予逢低買進的評等。

*本文章所提供資訊僅供參考並無任何推介買賣之意

*投資人仍須謹慎評估自行承擔交易風險

下載《美股k線APP》查看更多市場即時快訊!

貼心提醒:若未下載《美股K線》會先跳轉至 App 商店頁面

貼心提醒:若未下載《美股K線》會先跳轉至 App 商店頁面