我的網誌

我的網誌

圖/shutterstock

新興市場帶來新希望,零售巨人沃爾瑪(Walmart)在亞馬遜(Amazon)壓境下重啟成長,連續兩年獲利成長20%!

*沃爾瑪財務季度、年度表達方式為FY22Q1:2021年2~4月、FY22Q2:2021年5~7月、FY22Q3:2021年8~10月、FY22Q4:2021年11月~ 2022年1月

零售巨人沃爾瑪(Walmart)轉型初見成效,有望再續穩定,建議為區間操作

在勁敵亞馬遜(Amazon,美股代號AMZN)強勢壓境下,沃爾瑪(Walmart,美股代號WMT)如沙丁魚遇鯰魚般驚醒,不僅在電商上勵精圖治與亞馬遜正面對決,更持續開拓傳統零售以外的業務,加快科技轉型的腳步。沃爾瑪所積極導入的各項零售新科技,有望提升人力、存貨管理效率,進而降低費用。沃爾瑪開拓的廣告、第三方市集業務,夥同電商業務將成為美國市場營運動能,但因實體零售成長緩慢,甚至有衰退可能,故美國沃爾瑪整體成長動能將不顯著。

【美股研究報告】Amazon 亞馬遜獨佔數位服務鰲頭,電商、AWS雲端龍頭優勢明確

FY2021年,沃爾瑪退出成長緩慢的英國、日本兩地的超市經營,將發展重心轉往美國電商及中美洲、印度等成長速度較快的新興市場國家,短期而言營收雖受衝擊,但預期FY2022- FY2026年沃爾瑪國際營收將保持近8%的CAGR(年複合成長率),其中尤以電商成長速度最為快速,CAGR可達20%以上。

雖然沃爾瑪國際成長動能可期,但營收占比最大的美國沃爾瑪成長趨緩,整體成長速度穩定但緩慢,雖然FY2023年EPS預估將有20%成長,但主要因為FY2023年估將無重大業外損益,本業獲利僅大致持平,且目前股價已反映電商轉型成效,故給予區間操作建議,且以FY2023年EPS為基準,給予區間中下緣22倍本益比,目標價為150元。

零售巨人沃爾瑪的「天天便宜」之路

沃爾瑪成立於1962年美國的阿肯色州郊區,從2014年起,持續蟬聯於《財星》世界500大企業榜首,FY2021年營收金額更是達5,591億美元,約是美股市值第一的蘋果(Apple,美股代號AAPL)營收的6倍有餘。創立之初,沃爾瑪便以開創性的經營策略,以具有低價、齊全商品的大型郊區店面,提供消費者實惠方便的購物體驗,成功擊敗當時都還在城鎮或都市鬧區開設小型折扣商店的Kmart與Sears(皆在2018年申請破產,兩者目前合計營業據點不到200家)。

「天天便宜」也就成為了沃爾瑪的願景與使命。為了達成這個目標,沃爾瑪藉由先行導入各種先進存貨管理系統、倉儲中心與衛星設備,達到經營效率提升與營業費用降低,並藉此以低廉售價回饋給消費者。並且也靠著薄利多銷的策略,拉高產品銷量,大幅提升對供應商議價能力,降低商品成本,使價格更為實惠,達成正向循環。

目前營運大致可分為三個部門:美國沃爾瑪(Walmart U.S)為目前營運主力,營運部門包括美國本土的各類型沃爾瑪商店;其次是山姆會員商店(Sam’s Club),負責美國本土Sam’s Club營運;最後是沃爾瑪國際(Walmart International),負責國際營運,旗下包含各地區Walmart商店、Sam’s Club會員商店的營運,亦包括其它諸多品牌。根據沃爾瑪FY2021年財報,以上三部門銷貨占總營收比例分別為66%、11%、22%,其餘1%則為會員訂閱收入等其它收入。

資料來源:FY2021 沃爾瑪年報

Back To Shopping,FY22Q2疫情影響漸弱,民眾重回商場帶動本業獲利成長,EPS達1.52美元

沃爾瑪 FY22Q2營收達1398.71億美元(QoQ+ 2.0% , YoY+ 2.4%),若按部門分,則美國沃爾瑪營收年增約5.3%,主要受惠民眾重回店面進行消費,同店營收(comparable sales,每家店面的平均營收)成長5.2%,在雜貨市場市占有所擴張,且新業務成長強勁,廣告業務Walmart Connect營收成長達95%幾乎翻倍;沃爾瑪國際(Walmart International,美國以外營運部門)則因FY2021年沃爾瑪出售位於日本、英國與阿根廷的業務而有所下滑,年減約15.4%,但若排除出售海外業務的影響,則沃爾瑪國際營收年成長約25.8%,主要受惠於印度FlipKart及中國、墨西哥市場的強勁成長,同時也受惠於美元貶值;美國Sam’s Club營收年成長約13.9%,若排除價格波動較大的能源產品,則成長幅度約7.7%,主要受冷藏生鮮、服裝飾品、飲料雜貨等部分的強勁成長所帶動,成長幅度皆達雙位數。

毛利率部分,美國沃爾瑪受惠於美國疫苗接種率提升,汽車維修與眼鏡部門重開,且高毛利率廣告收入占比提升,毛利率年改善0.20個百分點;但Sam’s Club因日常雜貨產品比重提高,且能源收入占比下滑,導致毛利率年下滑約0.88%;沃爾瑪國際則因中國、印度電商營收占比提高,且加拿大受疫情管制措施影響,毛利率有所下滑,再加上FY2021年出售海外業務的影響,沃爾瑪國際毛利率年下滑約0.76個百分點,其中出售海外業務影響幅度占約0.41個百分點,整體而言,毛利率大致持平為25.43%。

雖然美國沃爾瑪為招募人力,提出教育等福利措施,使工資支出提高,但因沃爾瑪FY22Q2銷售強勁,營收具規模優勢,且各地COVID- 19防治相關費用有所下降,整體費用率年改善0.84個百分點,季減幅度0.13個百分點。帶動營業利益躍升至735.4億美元(QoQ+ 6.4%、YoY+ 21.4%)。但因去年同期認列未實現股權投資收益,使FY21Q2基期較高,導致稅後淨利年減32.2%為436.4億美元,但仍前一季的281.1億美元季增約55.2%,稀釋後EPS 1.52美元(QoQ+ 56.7%、YoY- 33.0%)。

資料來源:沃爾瑪FY22Q2季報

新科技新氣象,自動駕駛、語音助理、AI或將替營運帶來助力

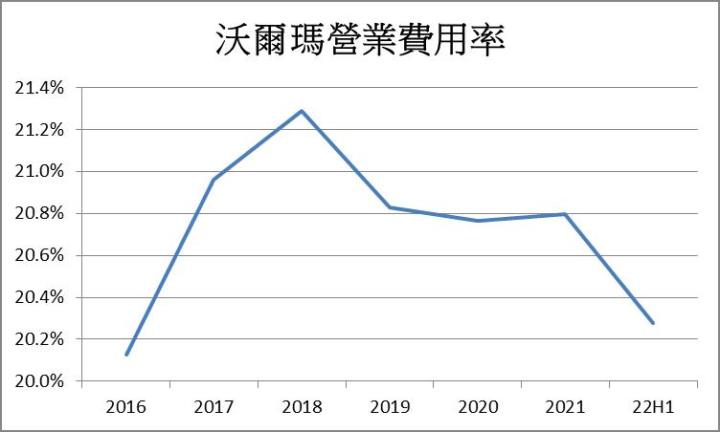

沃爾瑪積極開發AI(人工智慧),透過監控上千億筆的內部交易數據,與氣象、油價等外部事件訊息,每周預測消費風向,以達更精準的鋪貨,提升存貨管理效率。也開始運用搭載AI的攝影機,觀察貨架上的產品,達到預測需求、找出將過期商品,並通知員工進行補貨或撤換,大幅降低門店人力需求。不僅如此,沃爾瑪更結合相機與AI,開發「新鮮度演算法」伊甸園APP(Eden),用來判斷蔬果的新鮮度與缺陷,預測腐壞日期,確保配送效率與產品品質,終結食物浪費。光是在全美6個月的試用期間,就已替沃爾瑪省下8,600萬美元。且隨著對科技的投資逐漸發酵,沃爾瑪的營業費用率也從2018年的大幅投資後開始逐步下降,預估後續費用可望進一步降低。

資料來源:沃爾瑪各季報

除了盡力便宜之外,沃爾瑪也嘗試透過提升購物體驗,提高客戶黏著度。首先是與語音助理Google Assistant合作,開拓語音購物市場,消費者將能運用語音助理下訂單,試圖抗衡亞馬遜的Alexa語音購物服務,根據OC&C預估,2022年美國語音購物市場將從2017年的20億美元成長至400億美元。據外媒報導,沃爾瑪也與福特汽車和Argo合作,打造「自動駕駛送貨」的解決方案,將消費者所下訂的產品,直接送到家中,除了汽車,沃爾瑪也結盟無人機廠商Droneup,提供無人機送貨服務作為最後一哩路運輸(Last Mile Delivery,出貨給最終消費者)的解決方案。沃爾瑪嘗試藉由新科技,不僅提升顧客黏著度,也布局物流新可能,未來可望節省人力並提升管理效率。

資料來源:沃爾瑪官網

線上追進度,廣告、訂閱與第三方市集正在追上亞馬遜腳步

沃爾瑪運用在全美的5,339間門店及倉儲中心,作為拓展全通路行銷的重要資產,在電商銷售上力挽狂瀾,其中一項重要武器就是「到店取貨」。根據eMarketer的調查,2020年沃爾瑪在美國的「到店取貨」服務占32.7%的電商營收,並貢獻了43.2%的電商營收成長。受惠於此優勢,以及疫情下民生消費轉往線上,美國沃爾瑪2020年電商營收成長65.4%至462億元,市占率擴張至5.8%,擠下eBay成為美國電商市場第二把交椅,僅次於電商龍頭亞馬遜,但市占差距仍達5倍以上。

沃爾瑪也在美國推出Walmart+訂閱服務,讓消費者可以98美元年費,取得多類商品的當日、次日免費配送服務,期望藉由現有的生鮮優勢,力抗亞馬遜的Amazon Prime訂閱服務,提升顧客黏著度,替電商營運增添動能。在疫情逐漸趨緩下,實體民生消費恢復,因此預測美國沃爾瑪FY2022年電商營收成長將趨緩,但因其Walmart+帶來額外黏著度與動能,且相較其他美國電商擁有方便的到店取貨以及在生鮮的優勢,預期成長率仍將高於同業平均,預估FY2022年、FY2023年沃爾瑪美國電商營收成長率分別為22.3%、20.4%。

另外,沃爾瑪廣告收入成長驚人,FY22Q2廣告收入年成長達95%,幾乎翻倍,且活躍廣告商也成長超過170%,除了廣告服務,沃爾瑪也提供第三方商家Fulfillment Services服務,運用自身遍布全美的倉儲與物流中心,替第三方商家提供快速、低價的配送服務,提升商家的銷售體驗,拓展第三方市集。FY22Q2會員與其他收入(Membership and Other Income)營收年成長28.2%,連續2季成長超過20%,占營收比例也有所提升,但仍未及1%,預期未來仍可維持20%以上成長。

已開發市場漸飽和,印度、中美洲或將成為沃爾瑪下一個成長動能

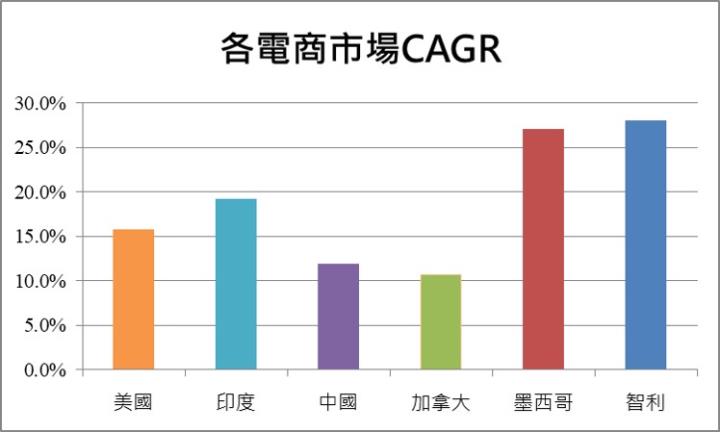

沃爾瑪於2018年完成收購有「印度亞馬遜」之稱的Flipkart,不僅取得印度電商市場近32%市占,並且也有機會藉由Flipkart的創新科技完善對全球電商市場的服務。根據IBEF數據,印度2020年電商市場規模為462億美元,預估2020- 2025年CAGR將為19.2%,到了2025年,市場規模將達1,114億美元,其中,雜貨的成長更是驚人,CAGR達57%,而雜貨又正好是沃爾瑪的強項,因此預估FY2021- FY2026年沃爾瑪在印度營收CAGR可望維持30%以上水準。此外,10/9中國媒體更是傳出沃爾瑪內部郵件指出要將供應鏈業務遷往印度,應證法說會中投資印度供應鏈的說法,印度市場對沃爾瑪越形重要。

沃爾瑪積極將美國本土零售新措施導入中美洲,像是將Walmart Pass(當日配送的會員服務)及Sam's Club的Scan& Go(手機掃描結帳)導入墨西哥,前者將有利於提升顧客黏著度,後者則將有利於提升後疫情時代顧客到店消費的意願,未來也將持續拓展至其他中美洲市場,隨著中美洲零售市場持續成長,我們預估沃爾瑪FY2022- FY2026年中美洲營收CAGR將維持10%水準,其中電商營收將維持30%以上成長。

資料來源:IBEF、eMarketer、AMI

預估FY2022- FY2023年,營收動能從紓困轉往電商、新興市場,出售包袱換來一身輕,EPS年增率皆近20%

FY2022年,因美國管制措施鬆綁,且沃爾瑪於電商的努力發酵,又逢美國政府紓困金挹注民眾消費力,預估營收將年增3.3%至5,775.89億美元,又因FY21Q4出售獲利較差的英國、日本據點,帶動營業毛利年增4.2%至1,446.98億美元。因新科技提升管理效率,但部分受員工福利政策抵銷,預估營業費用將大致持平為1,162.76億美元,但因營收規模擴大,營業費用率年改善0.67個百分點至20.13%,帶動營益率達4.92%,營業利益達284.22億美元(YoY+ 26.1%)。但業外因認列先前出售英國與日本股權而有虧損,致稅後淨利僅162.52億美元(YoY+ 18.1%),稀釋後EPS為5.65元(YoY+ 19.5%)。

雖然新興、電商市場成長強勁,但因美國市場基期較高,且美國政府紓困逐漸退場,實體零售恐將出現衰退,預估FY2023年營收將年增2.4%至5912.27億美元,但因電商營收占比擴大,預期毛利率將下滑0.43個百分點至24.62%,營業費用方面,預期新科技發酵將降低營業費用,帶動營業費用率降至19.80%,營業利益大致持平為284.97億美元。但因FY2022年已認列出售股權損益,預期FY2023年稅後淨利194.02億美元(YoY+ 19.4%),稀釋後EPS達6.84美元(YoY+ 21.0%)。

新興市場強心針,科技轉型打散衰退疑雲,建議區間操作,目標價150元

在勁敵亞馬遜強勢壓境下,沃爾瑪如沙丁魚遇鯰魚般驚醒,不僅在電商上勵精圖治與亞馬遜正面對決,更持續開拓傳統零售以外的業務,加快科技轉型的腳步。沃爾瑪所積極導入的各項零售新科技,有望提升人力、存貨管理效率,進而降低費用。沃爾瑪開拓的廣告、第三方市集業務,夥同電商業務將成為美國市場營運動能,但因實體零售成長緩慢,甚至有衰退可能,故美國沃爾瑪整體成長動能將不顯著。

FY2021年,沃爾瑪退出成長緩慢的英國、日本兩地的超市經營,將發展重心轉往美國電商及中美洲、印度等成長速度較快的新興市場國家,短期而言營收雖受衝擊,但預期FY2022- FY2026年沃爾瑪國際營收將保持近8%的CAGR,其中尤以電商成長速度最為快速,CAGR可達20%以上。

雖然沃爾瑪國際成長動能可期,但營收占比最大的美國沃爾瑪成長趨緩,整體成長速度穩定但緩慢,雖然FY2023年EPS預估將有20%成長,但主要因為FY2023年預估將無重大業外損益,本業獲利僅大致持平,且目前股價已反映電商轉型成效,故給予區間操作建議,且以FY2023年EPS為基準,給予區間中下緣22倍本益比,目標價為150元。

我們美股K線APP上線了

免費即時報價!!!

↓↓↓查看個股資訊↓↓↓

(提醒:如果以手機點擊圖片,

還沒下載過APP的朋友會先到下載頁面

網頁瀏覽請拿起手機掃描QR CODE)

加入 CMoney 美股粉專 》每日美股資訊不漏看 !

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律徒徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。