發表

發表

我的網誌

我的網誌【研究報告】台灣Number One,轉虧為盈後,一詮(2486)明年還會成長!

【公司簡介與重點】

結論:

一詮近年轉型增加利基型產品比重以改善獲利能力,21H1獲致明顯成效,隨著LED導線架、IC導線架、陶瓷基板、電視背光模組及均熱片產品線的成長, 2021年營收可望逐季成長,獲利亦隨產品組合優化與漲價效應而改善。預估2021年營收60.83億元,YoY+44.93%,稅後EPS 2.49元,營運由虧轉盈,然後續仍需多加注意中國能耗雙控對營運帶來的不確定性。

展望2022年,市場需求仍在,且擴產效應發揮,預期IC導線架、均熱片、光耦導線架及陶瓷基等產品線將延續成長動能,除TV背光模組產品外,其餘產品毛利率將優於2021年。預估2022年營收73.24億元,YoY+20.39%,稅後EPS 3.43元。

一詮股本為22.20億元,近三年未發放股利,21Q2每股淨值15.02元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為2.49元,本益比(PER)並未明顯低估。

股價面來看,一詮挾轉機題材,2021年起股價呈現翻倍大漲即便遭遇全球疫情、美國將縮減購債等系統性風險,股價相對加權指數強勢許多,目前多頭架構仍能守住。展望後續,雖一詮2021年轉機性強、2022年在偏高的基期下,預期仍將有明顯的雙位數成長,趨勢正向。然目前股價並未低估,且中國能耗雙控政策強度仍未明朗,增加公司中國廠營運的風險,故操作上此時建議先觀察季線支撐的強弱,後續若有較明顯的修正,則在拉回後可逐步為2022年成長性作佈局動作。

一詮是台灣第一大LED導線架供應商:

一詮(2486)為台灣第一大LED導線架供應商,其中Lamp型為全球最大供應商,SMD型則為全球前三大。主要產品有光電導線架、微電機、各式小型馬達及3C產業的主要部品。生產基地包括台灣(LED導線架及均熱片)、昆山(直下式電視背光模組)、立誠(陶瓷基板)及江門(LED導線架)及國詮公司(IC導線架)。

資料來源:一詮

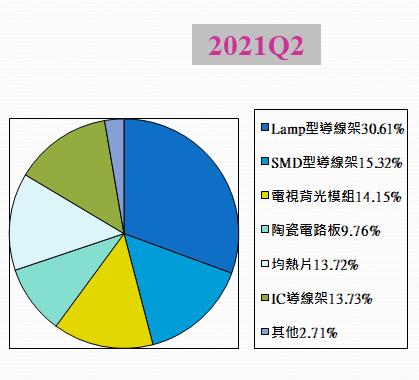

21Q2各業務佔營收比重:,2Q21 主要產品營收佔比分別為LED導線架(45.9%)、電視背光模組(14.2%)、陶瓷基板(9.8%)、均熱片(13.7%)、IC導線架(13.7%)、其他(2.7%)。以市場別來看,中國占比約64%、台灣約18.3%、泰國6.82%、韓國5.88%,其他4.66%。

資料來源:一詮

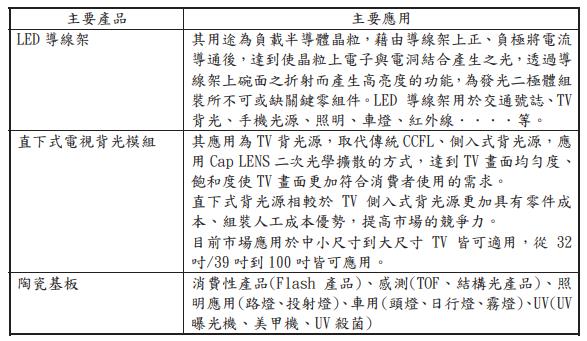

一詮主要產品與應用

資料來源:一詮

一詮近年轉型,增加利基型產品比重以改善獲利能力,其半導體均熱片2019年正式切入前十大半導體封測廠,面對新冠疫情影響,AI、5G、伺服器、物聯網等市場需求增加,2020年更取得高階商品之開發權,預期未來主要成長動能來自IC 導線架及高階伺服器均熱片,而公司新產品佈局尚包括低軌衛星及電動車等。

一詮主要產品LED導線架所使用鐵材及銅材原料係由國內的榮豐及第一伸銅(2009)供應,電鍍銀板由光洋科(1785)及香港商美泰樂供應;直下式電視 背光模組LED材料由億光(2393)、友尚、振遠供應。一詮主要客戶包括光寶科(2301)、億光、日月光(3711)、日商Nichia、Rohm、Sharp、美國Cree、Amkor及韓國Seoul Semi。此外,直下式LED TV背光模組在中國廠生產,主要供貨中國品牌面板廠。另在市場競爭方面,一詮在國內導線架主要競爭廠商包括金利(5383)、順德(2351)、健策(3653)等公司。

延伸閱讀:

2021/9/17 【研究報告】光洋科 (1785)神隊友台積電相助,長線動能明確

導線架、均熱片出貨強勁,一詮21H1 EPS 1.06元:

受惠5G、物聯網等市場需求增加,一詮2020年營收41.97億元,YoY +14.52%,稅後淨利-1.48億元,其中來自業外的損失8,361.80萬,稅後EPS -0.75元。

LED導線架、IC導線架及均熱片等主要產品線出貨強勁,一詮21Q1轉虧為盈後,21Q2持續獲利。21Q2營收15.21億元,QoQ+15.87%,YoY+47.52%,毛利率20.95%,營業淨利1.68億元,OPM 11.05%,其中來自業外的損失924.40萬,稅後淨利1.33億元,稅後EPS為 0.66元,累計上半年EPS達1.06元。

IC導線架是一詮2022年成長最高的產品線:

一詮的IC導線架主要由江門廠及國詮所生產,目前正鎖定中國前三大封裝廠進行認證,已有二家通過認證,將持續朝中高階客戶開發,2020年營收占比8%,21Q2已快速成長到13.7%。

一詮規劃2022年將擴充50%的導線架產能,設備均已採購完成並陸續到位,預估2022年IC導線架可望成長50%,將成為2022年成長性最高的產品線。

高階占比增、產能增加,2022年一詮均熱片成長逾3成:

近2年一詮持續增加均熱片產能,2020年擴增產值1億元/月,產能利用率約7成,公司預期2021均熱片營收年有機會落在8億多,2022年將擴產30%,預計22Q1起將逐步到位,加上客戶認證產品品項增加,預期2022年單月產能有望來到1億,2022年均熱片產品預期可成長超過3成。

一詮的均熱片前五大客戶均為全球半導體封裝廠,如日月光、矽品、Amkor等。在均熱片的營收占比中,70-80%為中階產品(例如消費性40%、車用物聯網25%),高階CPU及GPU約20%。由於中低階占比較高,讓均熱片毛利率低於平均,隨著公司均熱片技術良率的提升,將可朝向包括車用、5G等高階產品開發,預期未來將可切入EV、低軌道衛星等應用領域,從而提高均熱片的毛利率水準。

車用和高功率照明驅動一詮陶瓷基板產品線成長:

陶瓷電路板為一詮毛利率最高的產品線,主要由立誠所生產,目前車用車外燈營收占陶瓷基板比重約39%、高功率照明30%、UV 18%、閃光燈11%。

過去陶瓷基板有50%以上的占比在閃光燈,然美中貿易摩擦下,中國手機需求減少,連帶降低手機閃光燈訂單。公司增加高功率照陶瓷基板終端應用比例,並開發車用產品,20H2完成後已陸續接到韓、中系客戶訂單,並帶動營收的明顯成長,目前這部分產品月營收最高來到6000多萬,預計車用和高功率照明仍將是陶瓷基板產品的主要成長動能。

2022年一詮光耦導線架將大幅增加產量:

SMD導線架和LAMP導線架共占一詮營收比重逾45%,目前台北廠生產SMD導線架、LAMP導線架,而江門廠生產LAMP導線架。SMD導線架面對中國的競爭較大,因此公司不再擴增產能,未來將增加利基型光耦導線架,預計2022年產能將擴增一倍。

漲價效應發酵,一詮21Q3營收季增,21Q4可望維持高檔:

上游原物料價格上漲,一詮21Q2已調漲LED導線架、均熱片價格,預計漲價效應將陸續反映在21Q3,累計1-8月營收39.17億元,YoY+51.96%,預估21Q3營收16.03億元,QoQ+5.38%,YoY+41.43%,由於7月提列一筆3000萬元薪資費用,費用率較上季增加,但因營收規模與毛利率擴大,單季EPS略增至0.68元。

21Q4雖進入傳統淡季,預計LED將轉淡,若不考慮大陸限電的變數,預期在公司利基型產品如光耦產能擴充,有望支撐營運高檔不墜。預估21Q4營收16.46億元,YOY36.16%,EPS 0.85元。

一詮中國廠區受能耗雙控政策衝擊:

近期中國將實施無預警的限電政策,華南限電,華中完全停止生產,公司昆山廠(直下式電視背光模組)目前完全不能生產,而但影響不大,因昆山廠生產TV背光模組的部分營收比重不大,員工提早放假。華南部分將以發電機因應,短期影響不大,公司認為後續再限電機率仍高。

雖短期中國限電衝擊不大,然未來限電期間是否拉長以及管控方式是否更為收緊,預料將放大對營運的影響,宜持續關注。

2021年一詮轉機性強,2022續踩油門:

一詮近年轉型增加利基型產品比重以改善獲利能力,21H1獲致明顯成效,隨著LED導線架、IC導線架、陶瓷基板、電視背光模組及均熱片產品線的成長, 2021年營收可望逐季成長,獲利亦隨產品組合優化與漲價效應而改善。預估2021年營收60.83億元,YoY+44.93%,稅後EPS 2.49元,營運由虧轉盈,然後續仍需多加注意中國能耗雙控對營運帶來的不確定性。

展望2022年,市場需求仍在,且擴產效應發揮,預期IC導線架、均熱片、光耦導線架及陶瓷基等產品線將延續成長動能,除TV背光模組產品外,其餘產品毛利率將優於2021年。預估2022年營收73.24億元,YoY+20.39%,稅後EPS 3.43元。

評價與結論:

一詮股本為22.20億元,近三年未發放股利,21Q2每股淨值15.02元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為2.49元,本益比(PER)並未明顯低估。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.35分,成長面0.82分,獲利面0.79分,技術面0.68分,籌碼面0.36分,綜合評比為3.00分,屬於中水準。

股價面來看,一詮挾轉機題材,2021年起股價呈現翻倍大漲即便遭遇全球疫情、美國將縮減購債等系統性風險,股價相對加權指數強勢許多,目前多頭架構仍能守住。展望後續,雖一詮2021年轉機性強、2022年在偏高的基期下,預期仍將有明顯的雙位數成長,趨勢正向。然目前股價並未低估,且中國能耗雙控政策強度仍未明朗,增加公司中國廠營運的風險,故操作上此時建議先觀察季線支撐的強弱,後續若有較明顯的修正,則在拉回後可逐步為2022年成長性作佈局動作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。