我的網誌

我的網誌【研究報告】環球晶 (6488) 產業能見度達2023,併購提供長線動能

【公司簡介與重點】

結論:

5G、AI與電動車等應用領域拉升半導體景氣,全球擴產有限,但需求大增,在供應吃緊下,趨動矽晶圓產業進入上升循環。市場仍醞釀調漲產品價格,而環球晶產能滿載有旺延續到21H2,加上市場預期樂觀市況將延續至2023年,增加客戶LTA簽定意願,量價俱揚下,將帶動下半年加速成長。預估2021年環球晶營收621.49億元,YoY+12.27%,未稀釋EPS 32.74元。

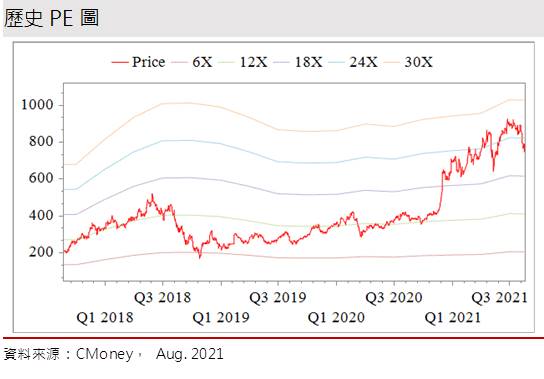

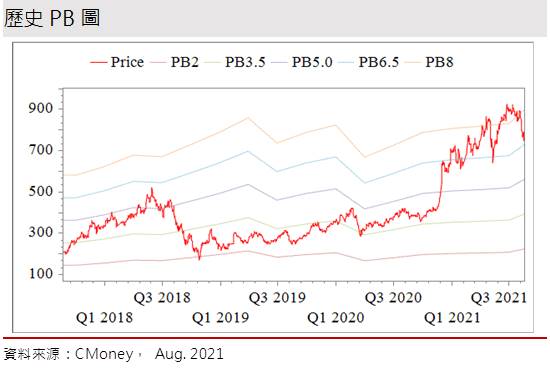

環球晶股本為43.73億元。已連續7年發放現金股利,2020年現金股利為18.00元,屬低殖利率個股(3%以下),由於公司資金將用於併購案以及擴廠,因此調降股利政策,股息配發率59.78%,低於過去3年約80%的水準。21Q2每股淨值104.53元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為32.74元,本益比(PER)相較於歷史處於高。

環球晶股價因營收佳音於7月份一度衝上972元的歷史高價,然在內外資法人逢高調節,加上7月下旬台股連續修正,股價自900元附近高位拉回到半年線之下。就當前股價趨勢來看,空方暫時取得主導權,短中期均線持續下彎形成空頭排列,多重反壓壓制向上力道,且法人籌碼仍未偏多。所幸股價在年線前頻見逢低買盤支撐,且股價不再破低,短線似有意圖打底跡象。考量環球晶所處景氣正向且能見度高,中長線而言,預期股價有望在基本面趨動下,向2022年PER 24倍以上挑戰。不過,即便短線股價意圖打底,但上方多重反壓仍將對彈升造成一定程度衝擊,或需一段時間換手後,股價方能重回既有軌道。

併購Siltronic後,環球晶躍升全球矽晶圓二哥:

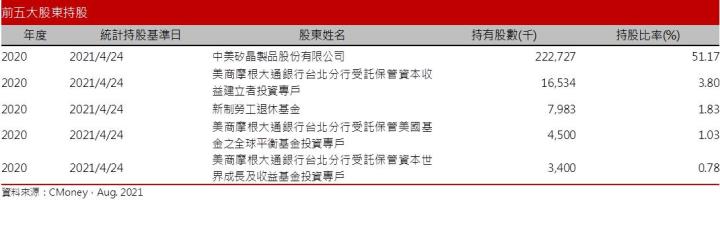

環球晶是全球第三大半導體晶圓廠,前身為中美晶(5483)內半導體部門,2011 年分割獨立後透過諸多併購活動擴大營業規模。中美晶持股51.15%,是最大股東。

公司目前是國內半導體業最大的3吋至12吋專業晶圓材料供應商,擁有完整的晶圓生產線,由長晶、切磨、浸蝕、擴散、拋光、磊晶等製程,生產高附加價值的磊晶晶圓、拋光晶圓、浸蝕晶圓、超薄晶圓、深擴散晶圓等利基產品。產品應用已跨越電源管理元件、車用功率元件、資訊通訊元件、MEMS件等領域。

環球晶的半導體晶片營收佔比約99%、半導體晶錠約1%。12吋營收占比最高,8吋矽晶圓營收占比次之,其餘則是6吋含以下矽晶圓。前年度內銷比重17.99%,外銷比重82.01%。

環球晶透過併購成長方式,取得產能、技術、客戶及材料採購之議價能力,市佔率亦逐步提升。在併購Topsil及SunEdison及設備擴充成為全球第三大晶圓供應商,營運已達經濟規,預料在收購Siltronic後,市佔可提升至26%以上,躍升為全球第二大。環球晶的規模與產能均大,偏向與客戶長期合作,訂單以長約為主,公司生產基地遍及亞洲、歐洲和美國,而全球半導體大廠如三星、Intel、台積電(2330)、格羅方德、美光、NXP、Infineon等皆為主要客戶。

半導體矽晶圓產業資本與技術均屬高度密集,進入障礙高,也因此是寡占市場,前五大廠商依序為日本信越(Shin-Etsu)、勝高(SUMCO)、環球晶(6488)、德國世創(Siltronic)、韓國SK Siltron,市佔率共達9成。以市佔而言,環球晶排名第三,市佔率約15-20%。除前五大廠商之外,重要廠商還包括台勝科(3532)、合晶(6182)等,預期在21H2環球晶收購Siltronic後,將更有利產業供給面的秩序。

延伸閱讀

2021/05/18【研究報告】合晶 (6182)漲價直通車啟程,短線急殺後買點浮現?

半導體市值續增,有助環球晶出貨動能延續:

2020年新冠疫情一度重創全球景氣,隨著疫情舒緩,在5G、AI、HPC、Data Center、IoT、工業等新舊應用需求加上庫存回補,帶動20H2半導體景氣谷底翻揚。進入2021年,車市復甦又加重對半導體的需求,全球晶片荒蔓延,漲價潮逐波啟動,市場預期半導體景氣將持續看望,供不應求將直達22H2。

研調機構IC Insights認為2021年強勁的IC需求使整體IC市場銷售額增長24%,營收有望首次突破5000億美元,並預估2022年和2023年全球IC市場將持續成長,屆時全球IC市場營收可望超過6000億美元。至於WSTS也預估2021年全球半導體市場成長率將上升至19.7%,整體市值達5272億美元,並推估在2022年可進一步增長至5734億美元,成長幅度達8.8%。

矽晶圓是半導體上游的關鍵原料,SEMI(國際半導體產業協會)指出21Q2全球矽晶圓出貨面積達3534百萬平方英吋,季成長6%,再創歷史新高,年增12%。由於矽晶圓需求在多種終端應用推波助瀾下強勁增長,SEMI認為預期12吋及8吋晶圓應用供給將持續吃緊,預期將有助如環球晶等矽晶圓廠後續出貨動能的延續。

擴產腳步較快,環球晶佔得景氣機先

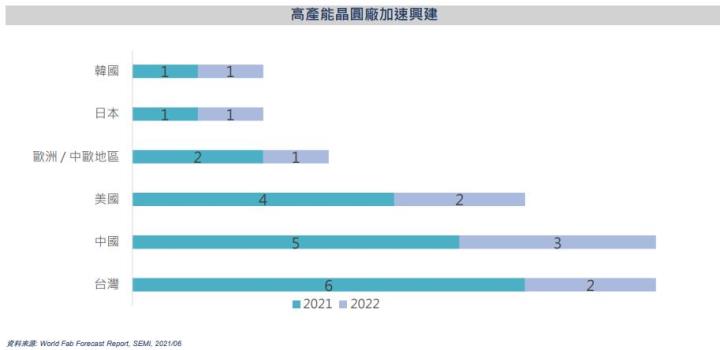

即便21H1包括晶圓代工、封測、矽晶圓均數度調漲價格,仍未澆熄市場熱度,當前半導體晶片荒難以紓解,也加速業界興建高產能晶圓廠的動作,以滿足通訊、計算、健康監測、線上服務及車用電子的需求,預期2021年底將有19座高產能晶圓廠開始建置,另有10座晶圓廠將於2022動工,對上游矽晶圓的需求將隨產能增加而持續擴大。

從供給面來看,過去因製程微縮,半導體對矽晶圓的用量減少,導致近年矽晶圓廠少有擴產動作,隨著半導體供應短缺問題放大,矽晶圓供應吃緊的情勢也更受業界所重視。21Q2矽晶圓一哥SUMCO表示,受5G、智慧手機、Data Center需求加持下,預計12吋邏輯用矽晶圓供應短缺將持續,而記憶體用矽晶圓隨需求回復將呈現緊繃狀態,8吋產品部分,也因車用、民生與產業用的需求復甦,預期強勁需求將可延續一段時間。

針對需求端的成長,目前全球前2大矽晶圓企業(市占率合計55%)均有擴產計畫,此外,SUMCO、SK Siltron,甚至Siltronic相繼表態將興建晶圓廠來提升矽晶圓的供給,考量產能建置從設備下單到量產需費時約2年時間,大廠的擴廠計畫恐難化解當前的緊俏程度。

相對來看,環球晶已提早佈局韓國廠,加上未來將併入Siltronic,目前主要擴產方案以12吋的Brown Field去瓶頸為主,包括日本廠、台灣EPI擴產以及美國SOI擴產,預計在未來的18-20個月內陸續完成,除了美國12吋的SOI部分預計在21Q4開始小量試產,多數新產能將於2023年中開始貢獻營收,可望為12吋矽晶圓增加10-15%的產能,而環球晶預計未來2-2.5年仍將有8-9億美元的資本支出計畫,預期在景氣上升循環中,公司將可較市場同業佔得景氣機先。

供不應求持續,南韓新廠滿載,環球晶21H1 EPS 15.2元:

環球晶2020年營收553.59億元,YoY-4.71%,稅後淨利131.04億元,YoY -3.96%,其中來自業外的收益132,811.80萬,稅後EPS 30.03元。

進入2021年在半導體景氣熱度加持下,營運明顯較2020年好轉。21Q2在寬頻能力(Connectivity)、智慧型手機、Auto、電源管理等需求驅動,加上南韓新廠產能利用率達到滿載,在產出量增加,產品組合改善下,抵銷匯率的不利因素,21Q2營收152.08億元,QoQ +2.72%,YoY+11.00%,毛利率36.72%,營業淨利 42.59億元,OPM 28.01%,歸屬母公司稅後淨利39.5億元,稅後EPS達9.09元,獲利創單季新高,累積上半年EPS 15.20元。1-7月累計營收348.46億元,YoY +10.38%。

報價趨漲,產能滿載,新簽長約出貨,環球晶21H2營運加速:

5G、AI與電動車等應用領域的驅動下,市場預期半導體供不應求狀況將延續到2022年,不僅2022年矽晶圓的整體供給仍會相當吃緊,而需求也會一路成長到2023年,也讓矽晶圓出貨量和營收將有更大成長。

因為需求強勁、供給吃緊,管理層表示21Q2客戶長約預付款達189.92億元幣,高於2020年底167.6億元,未來將逐步轉成營收,且已有更多客戶願意簽訂長達至少3年的長期供貨合約(LTA),並支付預付款來確保產能,由於目前LTA趨勢為更長期以及價格更好的合約,因此 從客戶端動向可洞察市場對矽晶圓後市的樂觀。

目前12吋磊晶片、拋光片、8吋SOI需求最為強勁,由於SUMCO提及21Q2邏輯客戶開始接受12吋晶圓漲價,21H2 8吋晶圓價格也有望調整,漲價潮正醞釀中。雖公司未評論矽晶圓價格,但公司仍預料21Q3所有產線維持在與上半年相同的滿載狀況,且樂觀看待21H2機台稼動率。推測在產能全線滿載,且21H2新簽長約開始進入出貨階段,價量俱增之下,下半年成長加速。預期21Q3營收159.87億元,QoQ+5.12%,YoY+14.15%,EPS 8.53元。

而公司預期12吋出貨量將會快速成長,尤以EPI為甚,預料21H2出貨強勁,且會延續到2022年。

環球晶併購Siltronic進度未變,產業向上強化併購效益:

環球晶取得Siltronic 70.27%股權完成併購案,目前已獲德國、奧地利、韓國、台灣和美國主管機關批准,對於近期市場傳出中國審監會可能阻擋併購案的通過,公司表示中國主管機關審核進度符合預期,預計21H2完成交割計畫不變。

21Q2環球晶收到來自於Siltronic股息配發約2.79億元新台幣。公司併購Siltronic後市佔率將晉升全球二哥,並進逼龍頭Shin-Etsu。且由於Siltronic 12吋尚有擴產計畫,預期在矽晶圓產業進入上升循環中,將可強化併購效益,並將挹注中長期成長動能。

環球晶產業能見度達2023,併購效益提供長線動能:

5G、AI與電動車等應用領域拉升半導體景氣,全球擴產有限,但需求大增,在供應吃緊下,趨動矽晶圓產業進入上升循環。市場仍醞釀調漲產品價格,而環球晶產能滿載有旺延續到21H2,加上市場預期樂觀市況將延續至2023年,增加客戶LTA簽定意願,量價俱揚下,將帶動下半年加速成長。預估2021 年環球晶營收621.49億元,YoY+12.27%,EPS 32.74元。

環球晶併購Siltronic後市佔率將晉升全球二哥,也將有利產業秩序,預期併購效益可望挹注中長期營運與獲利動能,預估2022年環球晶營收725.2億元, YoY+16.11%,EPS 40.26元(未將Siltronic納入合併報表)。

評價與結論:

環球晶股本為43.73億元。已連續7年發放現金股利,2020年現金股利為18.00元,屬低殖利率個股(3%以下),由於公司資金將用於併購案以及擴廠,因此調降股利政策,股息配發率59.78%,低於過去3年約80%的水準。21Q2每股淨值104.53元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為32.74元,本益比(PER)相較於歷史處於高。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.45分,成長面0.57分,獲利面0.86分,技術面0.54分,籌碼面0.39分,綜合評比為2.80分,屬於中水準。

環球晶股價因營收佳音於7月份一度衝上972元的歷史高價,然在內外資法人逢高調節,加上7月下旬台股連續修正,股價自900元附近高位拉回到半年線之下。就當前股價趨勢來看,空方暫時取得主導權,短中期均線持續下彎形成空頭排列,多重反壓壓制向上力道,且法人籌碼仍未偏多。所幸股價在年線前頻見逢低買盤支撐,且股價不再破低,短線似有意圖打底跡象。考量環球晶所處景氣正向且能見度高,中長線而言,預期股價有望在基本面趨動下,向2022年PER 24倍以上挑戰。不過,即便短線股價意圖打底,但上方多重反壓仍將對彈升造成一定程度衝擊,或需一段時間換手後,股價方能重回既有軌道。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。